Σύμφωνα με αυτά που συζητούνται τον τελευταίο καιρό στην ασφαλιστική αγορά, αλλά και από τις τάσεις που επικρατούν στο σχεδιασμό των στόχων των ασφαλιστικών εταιριών για το 2019, ξαναμπαίνουμε σε μια εποχή που μεταξύ των προτεραιοτήτων στις πωλήσεις θα είναι και πάλι οι ασφαλίσεις Ζωής. Πράγμα το οποίο είναι φυσικό, για πάρα πολλούς λόγους.

Κάποιοι προφανείς εξ αυτών είναι, η μείωση των capital controls και η επερχόμενη εξάλειψη τους, η μείωση των συντάξεων και τα υψηλά ποσοστά ανεργίας, που συμβάλουν σε αυτό, η μεγέθυνση του κενού που προκαλεί η μείωση των γεννήσεων, σε συνδυασμό με την αύξηση του Μ.Ο. ηλικίας και του προσδόκιμου ζωής, ακόμα και η περιρρέουσα ανασφάλεια που επικρατεί και ειδικά για θέματα που αφορούν τις κοινωνικοασφαλιστικές παροχές, καθώς τέλος και ο σχεδιασμός της περισσότερο ορθολογικής διαχείρισης των ασφαλίστρων και των επενδύσεων των ασφαλιστικών επιχειρήσεων, στα πλαίσια που ο νόμος και η εποπτεία ορίζουν.

Όλα αυτά φέρνουν ξανά στο προσκήνιο τις ασφαλίσεις Ζωής και ιδιαιτέρως αυτές που είναι συνδεμένες με επενδύσεις και κατά συνέπεια έχουν κυμαινόμενη απόδοση στη λήξη.

Προκειμένου να καταφέρουμε να καλύψουμε πλήρως, ορθολογικά και σύμφωνα με τις επιταγές του νόμου τις ανάγκες των πελατών μας, ανεξάρτητα από το ακριβές είδος του προϊόντος (σταθερής ή κυμαινόμενης απόδοσης), το οποίο θα πουλήσουμε στον κάθε πελάτη μας, ανάλογα με τις ανάγκες και τις δυνατότητές του, θα πρέπει κατ’ αρχήν να λάβουμε υπόψη μας μία πάρα πολύ σημαντική παράμετρο.

Αυτή δεν είναι άλλη από την φάση της ζωής (life stage) που περνάει ο πελάτης μας, την συγκεκριμένη στιγμή που διεξάγεται η διαδικασία πώλησης. Μόνον έτσι θα μπορέσουμε να καλύψουμε τις πραγματικές ανάγκες που έχει εκείνη τη δεδομένη στιγμή (και όχι αυτές που νομίζει ότι έχει), καθώς και να τον βοηθήσουμε να καλύψει αποτελεσματικά και τις μελλοντικές ανάγκες του και να χτίσουμε μια «διά βίου» σχέση μαζί του.

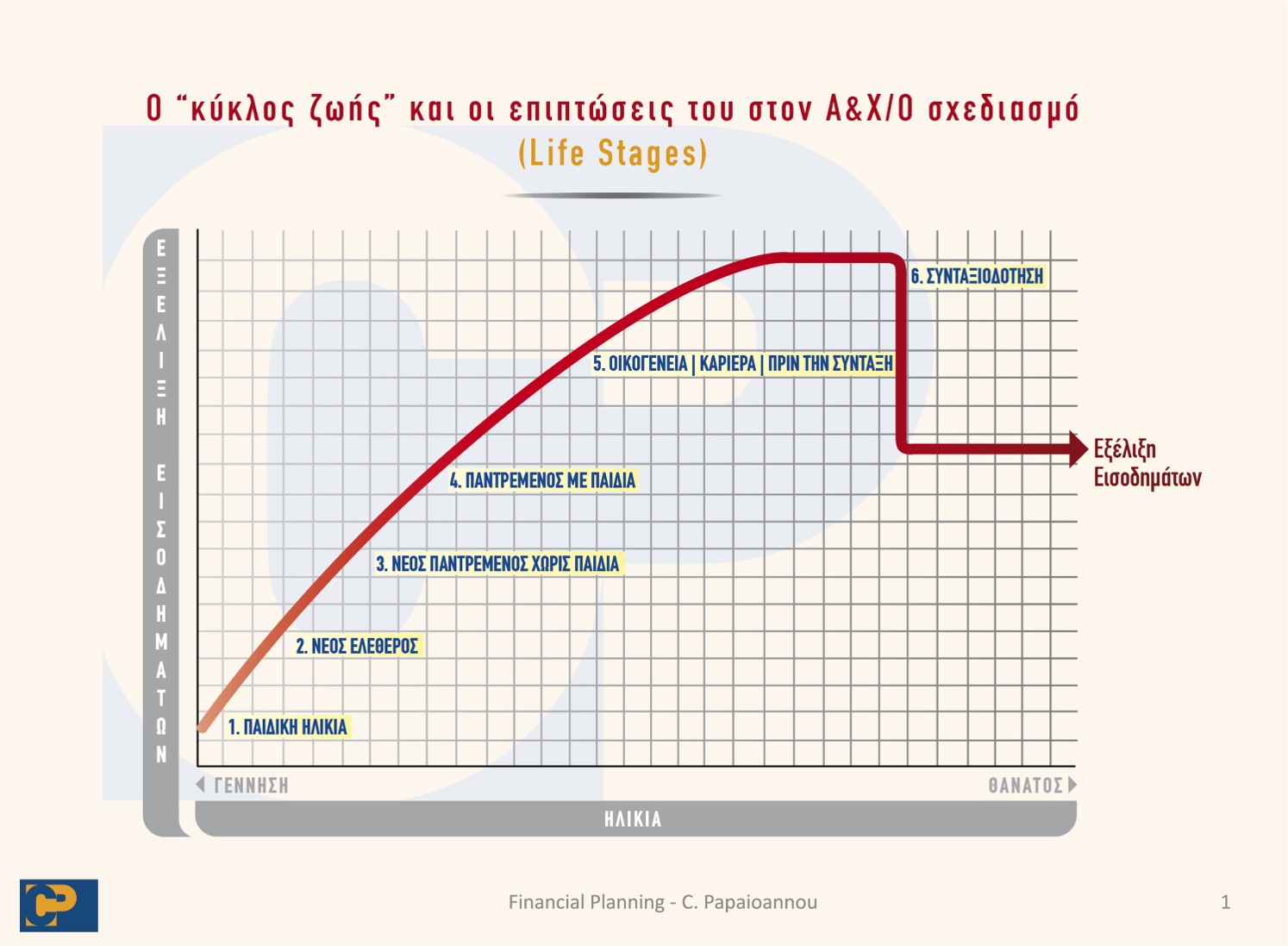

Οι περισσότεροι άνθρωποι γύρω μας, η συντριπτική πλειοψηφία τους, ζει και αναπτύσσεται ακλουθώντας ένα συγκεκριμένο μοντέλο. Αυτό που συμβαίνει στους περισσότερους από εμάς είναι ότι γεννιόμαστε, μεγαλώνουμε, φεύγουμε από το σπίτι μας, παντρευόμαστε, κάνουμε παιδιά, τα οποία και αυτά με τη σειρά τους μεγαλώνουν και φεύγουν από κοντά μας, όσο εμείς ασχολούμαστε με την καριέρα μας, παίρνουμε σύνταξη και μετά εκδημούμε στον Ύψιστο. Αυτός δεν είναι ο τυπικός κύκλος ζωής ενός μέσου ανθρώπου στην Ελλάδα, σήμερα;

Αυτός ο κύκλος περιγράφεται στο παρακάτω γράφημα, το οποίο εμπλέκει επιπλέον και την αντίστοιχη εξέλιξη των εισοδημάτων μας, κατά την διάρκεια της κάθε μιας φάσης αυτού του κύκλου.

Όπως είναι προφανές σε κάθε μια από τις φάσεις αυτού του κύκλου έχουμε διαφορετικές, διακριτές και σαφείς ανάγκες, τις οποίες μπορούμε να καλύψουμε μέσω ασφαλιστικών προϊόντων και που μέσω της κάλυψής τους μπορούμε να φτάσουμε στην εκπλήρωση των συνολικών στόχων μας ευκολότερα και με περισσότερη ασφάλεια.

Ο στόχος των διαμεσολαβούντων είναι να εκπαιδευτούμε στο πλαίσιο αυτής της λογικής και να χτίσουμε τις σχέση μας με τους πελάτες μας, στη βάση της βοήθειας που μπορούμε να τους προσφέρουμε στην εκπλήρωση των στόχων τους και στην επίτευξη της αντίστοιχης οικογενειακής ανάπτυξης και ασφάλειας.

Τα μόνα πράγματα που μας χρειάζονται είναι εκπαίδευση σε αυτό το μοντέλο και γνώση της κατάλληλης μεθόδου, τα ανάλογα αξιόπιστα προϊόντα και η πραγματική αγάπη και πίστη στο ασφαλιστικό λειτούργημα.