ΑΥΤΟΚΙΝΗΤΟ

Γιατί η συνεχής παρακολούθηση θα ενισχύσει το θεσμό της ασφάλισης βάσει χρήσης;

Η τάση που ενισχύθηκε κατά τη διάρκεια της πανδημίας, αλλά συνεχίστηκε και μετά τη λήξη των lockdowns, είναι πως η πλειοψηφία των οδηγών θέλει να πληρώνει λιγότερα και αναζητά ολοένα και περισσότερα προγράμματα ασφάλισης που θα τιμολογούνται ανάλογα με το πως οδηγούν.

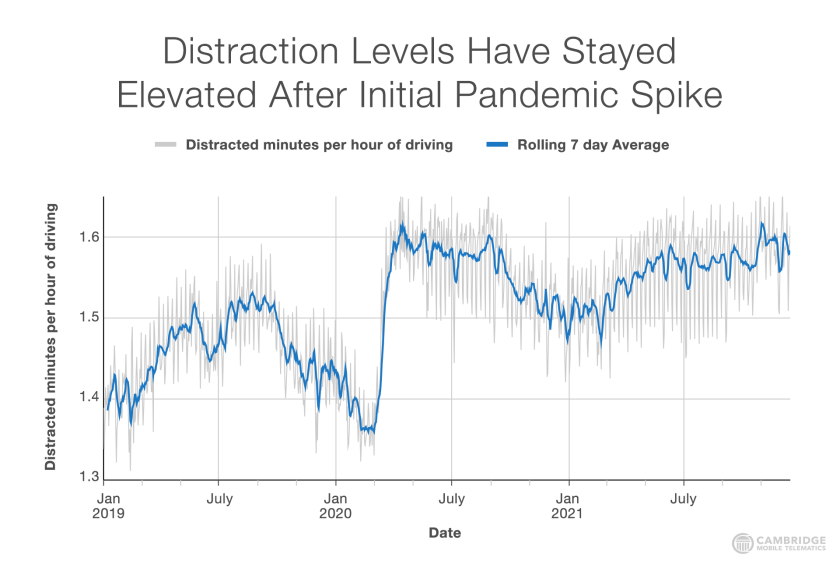

Όμως η ανάλυση των δεδομένων δείχνει πως οι οδηγοί θα πρέπει να αξιολογούνται συνεχώς, αφού αντίστοιχα μεταβάλλεται το οδηγικό τους στιλ. Τα προγράμματα τηλεματικής των ασφαλιστικών εταιρειών προσφέρουν σημαντικές εκπτώσεις στους οδηγούς που τα επιλέγουν, σε ποσοστό που φτάνει το 49% σύμφωνα με την έκθεση της J.D. Power. Οι περισσότεροι οδηγοί με προγράμματα τηλεματικής περνούν με επιτυχία την περίοδο αξιολόγησης και κερδίζουν την εκάστοτε έκπτωση. Η περίοδος των lockdowns μείωσε σημαντικά τα ατυχήματα, αφού αντίστοιχα είχε μειωθεί και η κυκλοφορία στους δρόμους. Όταν όμως αρχίσαμε να μπαίνουμε σε ρυθμούς καθημερινότητας και να επιστρέφουμε στο τιμόνι, αρκετοί οδηγοί είχαν υιοθετήσει αρκετά επικίνδυνα «κουσούρια». Οι περισσότεροι είχαν συνεχή επαφή με το κινητό τους τηλέφωνο, με αποτέλεσμα να αποσπάτε η προσοχή τους από το τιμόνι, ενώ αυξημένη ήταν κι η μέση ωριαία ταχύτητα.

Οι μακροχρόνιοι χρήστες τηλεματικής οδηγούν πιο προσεκτικά

Το εντυπωσιακότερο όλων είναι πως δεν χειροτέρεψε το οδηγικό μοτίβο όλων των οδηγών. Σύμφωνα με τα στοιχεία της Cambridge Mobile Telematics οι μακροπρόθεσμοι χρήστες τηλεματικής παρέμειναν προσεκτικοί πίσω από το τιμόνι. Οι οδηγοί όμως που επέλεξαν προγράμματα τηλεματικής κατά την πανδημία παρουσίασαν το υψηλότερο επίπεδο μεταβλητότητας σχετικά με τον κίνδυνο. Σε αυτό που κατέληξαν οι ερευνητές είναι πως η περίοδος παρακολούθησης των προγραμμάτων ασφάλισης βάσει χρήσης, εκθέτει τις ασφαλιστικές σε δύο είδη κινδύνων. Ο πρώτος είναι κοινωνικός, όπως για παράδειγμα ο COVID, όπου οι κοινωνικές συνθήκες αλλάζουν τις συμπεριφορές οδήγησης. Ο δεύτερος έχει να κάνει με την ατομική συμπεριφορά του εκάστοτε οδηγού. Αναλυτικότερα οι περισσότεροι οδηγοί είναι προσεκτικοί πίσω από το τιμόνι όσο παρακολουθούνται, αλλά επιστρέφουν σε επικίνδυνες συμπεριφορές μόλις «κλειδώσουν» την έκπτωση τους. Το στρατηγικό πλεονέκτημα που παρέχουν τα προγράμματα τηλεματικής, είναι πως επιτρέπουν στους ασφαλιστές να τμηματοποιούν τον κίνδυνο αναλυτικότερα συγκριτικά με τις παραδοσιακές μεταβλητές. Έτσι μπορούν να προσφέρουν εξατομικευμένες τιμές για κάθε πελάτη, διατηρώντας ένα πελατολόγιο με προσεκτικούς πελάτες που δεν κάνουν ζημιές, προσαρμόζοντας ανάλογα τις τιμές για τους πιο ριψοκίνδυνους οδηγούς.

Η συνεχής καταγραφή δίνει τη λύση

Σήμερα, οι ασφαλιστικές εταιρείες αυτοκινήτων χρησιμοποιούν προσιτές σε κόστος συσκευές που συνδέονται με το διαδίκτυο, αλλά και smartphones με τις ανάλογες εφαρμογές που καταγράφουν λεπτομερώς την οδική συμπεριφορά. Οι κορυφαίες ασφαλιστικές εταιρείες επενδύουν ήδη σε αυτές τις τεχνολογίες για να βελτιώσουν τα προγράμματα τηλεματικής τους και να αυξήσουν την κερδοφορία τους. Αρκετές επίσης έχουν εφαρμόσει τη στρατηγική συνεχούς παρακολούθησης των οδηγών για να επιταχύνουν την ανάπτυξη τους μειώνοντας παράλληλα το ποσοστό ζημιών τους.

Είναι μια win-win κατάσταση!

Τα προγράμματα τηλεματικής και συνεχής παρακολούθησης των οδηγών είναι μια νίκη για όλους. Είναι μια νίκη για την κοινωνία γιατί δίνουν κίνητρα για ασφαλέστερη οδήγηση, κάνοντας τους δρόμους πιο ασφαλείς με λιγότερα ατυχήματα. Είναι μια νίκη όμως και για τους καταναλωτές γιατί έχουν πάντα την ευκαιρία να πετύχουν μια χαμηλότερη τιμή. Και, είναι μια νίκη για τον ασφαλιστικό κλάδο, αφού τα προγράμματα αυτά συμβάλλουν στην καλύτερη τιμή και στη μείωση του κινδύνου, καθώς και στη δημιουργία ισχυρότερου ανταγωνιστικού πλεονεκτήματος.