Ο τρόπος με τον οποίο οι ασφαλιστές προσφέρουν αξία στους πελάτες τους έχει αλλάξει ραγδαία κατά το τελευταίο έτος, πράγμα που σημαίνει ότι οι βασικές αρχές της κερδοφορίας μιας ασφαλιστικής έχουν έχει αλλάξει εξίσου. Αν θέλετε να κερδίσετε το πλεονέκτημα ως ασφαλιστής και να αυξήσετε το εισόδημα σας, τώρα είναι η ώρα, μιας κι η αγορά μεταβάλλεται ραγδαία και πρέπει να καινοτομήσετε ανάλογα.

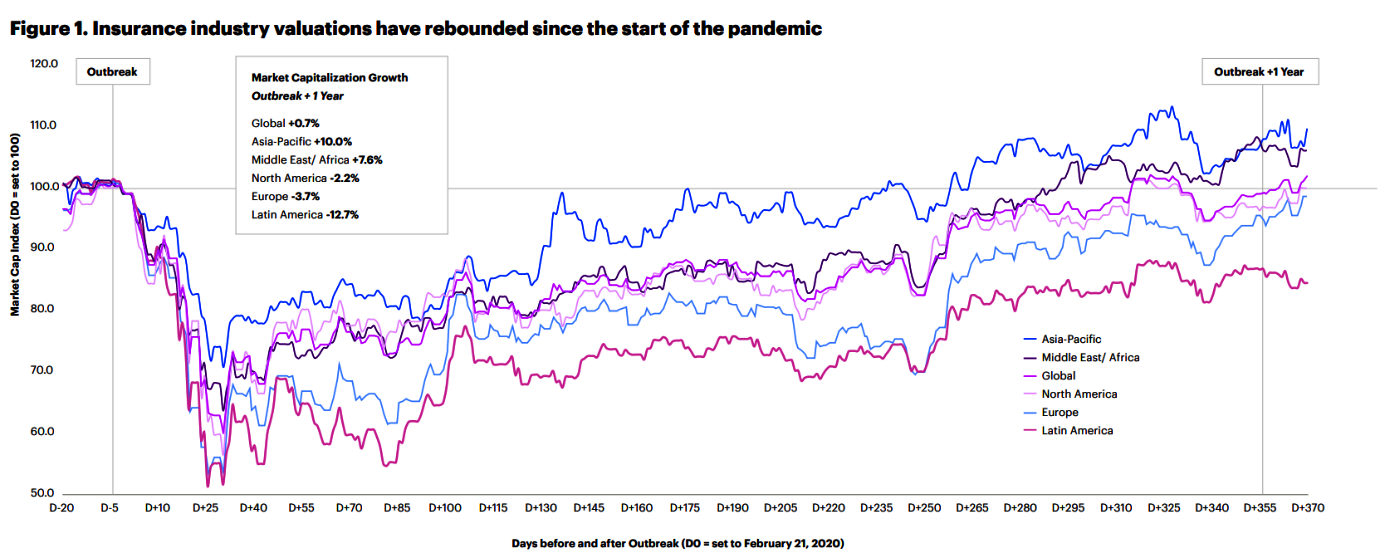

Παρά τη δύσκολη χρονιά λόγω COVID και της ύφεσης που έφερε, οι αναλύσεις της Accenture προβλέπουν σημαντική ανάπτυξη για την ασφαλιστική αγορά τα επόμενα πέντε χρόνια. Μέσα σε αυτήν την ανάπτυξη, υπάρχει και μια μετατόπιση του εισερχόμενου εισοδήματος. Όπως μπορούμε να δούμε στο παρακάτω σχήμα, η παγκόσμια οικονομία δείχνει σημάδια ενίσχυσης μετά την πανδημία και η ασφαλιστική βιομηχανία αποδεικνύει την ανθεκτικότητά της.

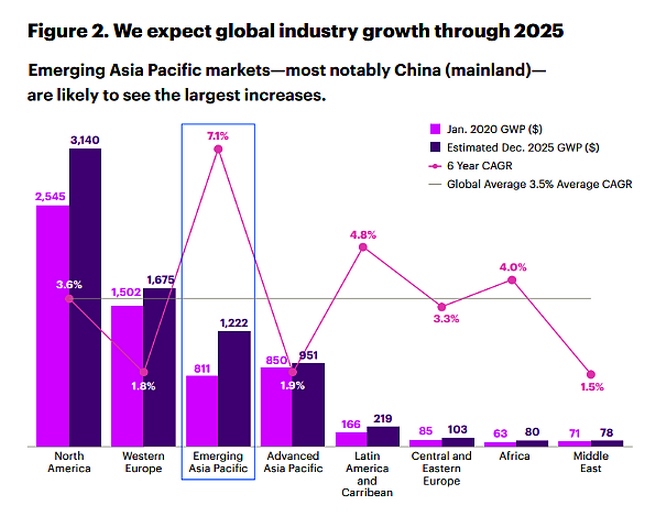

Ένας καλός δείκτης για την προβλεπόμενη δραστηριότητα του ασφαλιστικού κλάδου είναι να εξετάσουμε το αναμενόμενο Ακαθάριστο Εγχώριο Προϊόν, μιας κι η ασφάλιση συνδέεται άμεσα με την αύξηση της ιδιοκτησίας και λοιπών περιουσιακών στοιχείων. Για αυτόν τον λόγο, η πρόβλεψη της Accenture βασίζεται στην παγκόσμια ανάπτυξη της βιομηχανίας, ύψους 1,4 τρισεκατομμυρίων δολαρίων, όντας σύμφωνη με τις προβλεπόμενες αυξήσεις του παγκόσμιου ΑΕΠ. Ωστόσο, όπως φαίνεται στο παρακάτω σχήμα, οι αναπτυσσόμενες αγορές της Ασίας - Ειρηνικού αναμένεται να σημειώσουν την υψηλότερη ανάπτυξη (7,1%), με την προβλεπόμενη αύξηση στη Δυτική Ευρώπη να αγγίζει το 1,8%. Δεν υπάρχει αμφιβολία, η ανάπτυξη της βιομηχανίας αποτελεί προτεραιότητα και ο καλύτερος τρόπος για να οδηγηθούμε σε αυτήν την ανάπτυξη είναι μέσω της καινοτομίας.

Για να διασφαλιστεί όμως η μακροπρόθεσμη κερδοφορία, οι ασφαλιστές χρειάζονται μια νέα στρατηγική. Δεν μπορούν πλέον να βασίζονται μόνο στα ήδη υπάρχοντα προϊόντα, κανάλια επικοινωνίας και στα ποσοστά διατήρησης του πελατολογίου τους, την ίδια στιγμή που το οικονομικό περιβάλλον γύρω τους αλλάζει συνεχώς. Εάν οι ασφαλιστές θέλουν να αυξήσουν το εισόδημα που τροφοδοτείται από την καινοτομία, πρέπει να δημιουργήσουν νέα προϊόντα, υπηρεσίες και ροές εσόδων που αυξάνουν και διατηρούν το πελατολόγιο τους.

Καινοτομία για ανάπτυξη

Ας εξετάσουμε ένα χαρακτηριστικό παράδειγμα καινοτομίας, αυτό της ασφαλιστικής Verti. Η Verti δημιούργησε μια ασφάλιση αυτοκινήτου που ανταποκρίνεται άμεσα σε αυτό που αναζητούν οι πελάτες. Αφού ανέλυσε τα δεδομένα, η Verti ανακάλυψε ότι οι χρήστες αναζητούν συνεχώς εκπτώσεις στα ασφάλιστρά τους. Αυτό τους ώθησε να δημιουργήσουν την εφαρμογή Verti Driver. Με χρήση των αισθητήρων του τηλεφώνου και του GPS είναι σε θέση να καθορίσει με ακρίβεια ότι ο οδηγός ακολουθεί τους κανόνες οδικής κυκλοφορίας, δεδομένης της τοποθεσίας στην οποία βρίσκονται. Ανάλογα με το προφίλ οδήγησης, η εφαρμογή Verti Driver δημιουργεί μια βαθμολογία, που ανάλογα το σκορ, κάνει και τις ανάλογες εκπτώσεις στον εκάστοτε οδηγό. Ένα τρανό παράδειγμα, πως οι ασφαλιστές μπορούν να ανταποκριθούν προληπτικά στους ιδιαίτερους κινδύνους που σχετίζονται με το σημερινό περιβάλλον.

Καινοτομία για διατήρηση

Σε καμία των περιπτώσεων δεν πρέπει οι ασφαλιστές να θεωρούν ότι θα διατηρούν ακέραιο το πελατολόγιό τους εις το διηνεκές και θα διατηρούν αντίστοιχα τα ποσοστά τους. Οι μέχρι τώρα μελέτες αποκαλύπτουν πως σχεδόν το 5% των παγκόσμιων ασφαλίστρων (περίπου 280 δις. δολάρια) θα επηρεαστούν από καινοτομίες σε προϊόντα (140 δισεκατομμύρια δολάρια) και μετατοπίζονται προς ψηφιακές πλατφόρμες τρίτων (140 δισεκατομμύρια δολάρια). Με αυτό το ρυθμό μετατόπισης, οι ασφαλιστές αν δεν φροντίσουν να προσφέρουν καινοτόμα προϊόντα κι υπηρεσίες στους πελάτες τους, θα δουν τα ποσοστά τους να μειώνονται! Ευτυχώς, ο ασφαλιστικός κλάδος έχει διαπιστώσει ότι η ανάπτυξη πρωτοποριακής στρατηγικής είναι αυτή που θα τους δώσει το κάτι παραπάνω για την περαιτέρω επαγγελματική τους ανάπτυξη και κερδοφορία!