ΕΚΠΑΙΔΕΥΣΗ

Οι δείκτες φερεγγυότητας (SCR) των 10 πρώτων σε παραγωγή ασφαλιστικών εταιριών το 2023!

Η σημασία τους για τους ασφαλιστικούς πράκτορες και τους πελάτες τους!

Οι 10 πρώτες εταιρίες κατέχουν το 86,4% της Ελληνικής αγοράς!

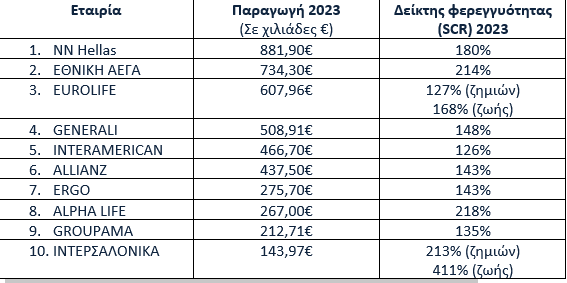

Η κατάταξη των 10 πρώτων σε παραγωγή ασφαλίστρων εταιριών της Ελληνικής αγοράς και οι ήδη δημοσιευμένοι δείκτες φερεγγυότητας τους για το 2023.

Η κεφαλαιακή απαίτηση φερεγγυότητας (Solvency Capital Requirement – SCR) είναι η πεμπτουσία του βασικού ασφαλιστικού νόμου 4364/2016, γνωστού ως Solvency II, ο οποίος ισχύει στην Ελλάδα σήμερα, γιατί διασφαλίζει το μέλλον και τη δυνατότητα συνέχισης των εργασιών μιας ασφαλιστικής επιχείρησης.

Ο δείκτης φερεγγυότητας έχει ελάχιστο όριο το 100% (το οποίο αντιστοιχεί στην αξία σε κίνδυνο (Value-at-Risk) των βασικών ιδίων κεφαλαίων της ασφαλιστικής επιχείρησης) και όσο μεγαλύτερος είναι δείχνει και τις ανάλογα εύρωστες οικονομικές δυνατότητες της ασφαλιστικής επιχείρησης.

Δείτε ποιες είναι οι 10 πρώτες σε παραγωγή ασφαλιστικές εταιρίες και τα SCR τους:

Αυτές οι 10 ασφαλιστικές εταιρίες παράγουν το 86,4% των συνολικών ασφαλίστρων της Ελληνικής αγοράς (ή περίπου 4,55 δις.€)!

Ακολουθούν 16 ασφαλιστικές εταιρίες, με χαμηλότερη παραγωγή και διαφορετικούς μεταξύ τους δείκτες φερεγγυότητες, που είναι όλοι άνω του 100%. Οι υπόλοιπες 16 ασφαλιστικές εταιρίες παράγουν το υπόλοιπο 13,6% των συνολικών ασφαλίστρων, δηλαδή η συνολική παραγωγή τους ανέρχεται σε περίπου 710 εκατομμύρια ευρώ.

Η συνολική παραγωγή της ασφαλιστικής αγοράς το 2023 ήταν περίπου 5,26 δις.€, προσεγγίζοντας σε παραγωγή το έτος-ρεκόρ 2009! Ευχόμαστε φέτος να το ξεπεράσουμε!

Ο υπολογισμός του δείκτη φερεγγυότητας μια ασφαλιστικής επιχείρησης, σύμφωνα με το άρθρο 80, του ν.4364/2016 γίνεται από την ασφαλιστική επιχείρησης και περιλαμβάνει τουλάχιστον τις ακόλουθες ενότητες κινδύνου, οι οποίες συναθροίζονται:

- τον κίνδυνο ανάληψης ασφαλίσεων κατά ζημιών,

- τον κίνδυνο ανάληψης ασφαλίσεων ζωής,

- τον κίνδυνο ανάληψης ασφαλίσεων υγείας,

- τον κίνδυνο αγοράς,

- τον κίνδυνο αθέτησης αντισυμβαλλόμενου

Ο ακριβής υπολογισμός του δείκτη φερεγγυότητας, σύμφωνα με το ν.4364/2016 (Solvency II) γίνεται ως εξής:

α) υπολογίζεται βάσει της παραδοχής της συνέχισης της δραστηριότητας της επιχείρησης (going concern),

β) διαμορφώνεται με τέτοιο τρόπο ώστε να εξασφαλίζεται ότι λαμβάνεται υπόψη το σύνολο των κινδύνων που είναι δυνατόν να ποσοτικοποιηθούν και στους οποίους είναι εκτεθειμένη η ασφαλιστική ή αντασφαλιστική επιχείρηση,

γ) καλύπτει τόσο τις υφιστάμενες δραστηριότητες όσο και τις νέες δραστηριότητες που αναμένεται να αναληφθούν μέσα στους επόμενους δώδεκα (12) μήνες. Όσον αφορά στις υφιστάμενες δραστηριότητες, η κεφαλαιακή απαίτηση φερεγγυότητας καλύπτει μόνο τις μη αναμενόμενες ζημίες,

δ) αντιστοιχεί στην αξία σε κίνδυνο (Value-at-Risk) των βασικών ιδίων κεφαλαίων ασφαλιστικής ή αντασφαλιστικής επιχείρησης με επίπεδο εμπιστοσύνης 99,5% για περίοδο ενός (1) έτους,

ε) καλύπτει, τουλάχιστον, τους κινδύνους ανάληψης ασφαλίσεων κατά ζημιών, ανάληψης ασφαλίσεων ζωής, ανάληψης ασφαλίσεων υγείας, τον κίνδυνο αγοράς, τον πιστωτικό κίνδυνο και τον λειτουργικό κίνδυνο στον οποίο περιλαμβάνονται νομικοί κίνδυνοι και αποκλείονται κίνδυνοι που απορρέουν από στρατηγικές αποφάσεις και κίνδυνοι φήμης.

Κατά τον υπολογισμό της Κεφαλαιακής Απαίτησης Φερεγγυότητας, οι ασφαλιστικές και αντασφαλιστικές επιχειρήσεις λαμβάνουν υπόψη την επίπτωση των τεχνικών μετριασμού του κινδύνου, υπό την προϋπόθεση ότι ο πιστωτικός κίνδυνος και οι λοιποί κίνδυνοι που απορρέουν από τη χρήση τέτοιου είδους τεχνικών αντικατοπτρίζονται κατάλληλα στην Κεφαλαιακή Απαίτηση Φερεγγυότητας.

Σύμφωνα με το Ν. 4364/2016, η πρώτη υποχρέωση μιας ασφαλιστικής επιχείρησης που διαπιστώνει ότι έπαψε να πληροί την Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) ή την Ελάχιστη Κεφαλαιακή Απαίτηση (MCR), ή ότι υπάρχει κίνδυνος να παύσει να τις πληροί μέσα στο επόμενο τρίμηνο είναι να ενημερώσει την εποπτική αρχή.

Όπως είναι αυτονόητο ο δείκτης φερεγγυότητας(SCR) είναι ένα κρίσιμο στοιχείο αξιοπιστίας μιας ασφαλιστικής επιχείρησης, που θα πρέπει να λαμβάνεται υπόψη τόσο από τους ασφαλιστικούς διαμεσολαβητές, όσο και από τους πελάτες τους!

Περισσότερα για τους δείκτες φερεγγυότητας (SCR & MCR), μπορείτε να βρείτε στο βιβλίο «Ασφαλιστικοί Πράκτορες», εκδόσεις Σπύρου, 2022. (δείτε εδώ).

Ποιος είναι ο Κώστας Παπαϊωάννου

Είναι πιστοποιημένος εκπαιδευτής ασφαλιστικών γνωστικών αντικειμένων, με πολυετή εκπαιδευτική εμπειρία.

Έχει γράψει τα βιβλία «Επενδύσεις και Ασφάλιση», εκδόσεις Σπύρου 2021, που αφορά τις πιστοποιήσεις της ΤτΕ στα προϊόντα Unit Linked και «Ασφαλιστικοί Πράκτορες», Εκδόσεις Σπύρου 2022, που αφορά τις υποχρεωτικές γνώσεις και τις πιστοποιήσεις γνώσεων των ασφαλιστικών διαμεσολαβητών, από την Τράπεζα της Ελλάδος. Έχει επιπλέον συμμετάσχει στη συγγραφή βιβλίων του ΕΙΑΣ και του ΕΤΙ. Είναι αρθρογράφος του Next Deal.

Συνεργάζεται ως ειδικός επιστήμονας, για ερευνητικούς και διδακτικούς σκοπούς με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και διδάσκει στο ΜΒΑ Τραπεζικής και Ασφαλιστικής Διοίκησης, καθώς και σε άλλα μεταπτυχιακά προγράμματα του ΕΚΠΑ. Επιπλέον συνεργάζεται και διδάσκει στο ΕΙΑΣ και στο ΕΤΙ (Ελληνικό Τραπεζικό Ινστιτούτο - ΕΕΤ), καθώς και σε άλλους εκπαιδευτικούς φορείς.

Έχει κάνει σπουδές οικονομικής κατεύθυνσης και μεταπτυχιακές σπουδές στα ασφαλιστικά. Έχει εργαστεί σε διευθυντικές θέσεις εκπαίδευσης, σε μερικές από τις μεγαλύτερες ασφαλιστικές εταιρίες και τράπεζες που δραστηριοποιούνται στην Ελληνική αγορά.