ΔΙΑΜΕΣΟΛAΒΗΣΗ

Ποιες καλύψεις έχει ένα συμβόλαιο «Αστικής Ευθύνης Διαμεσολαβητή»;

Σύμφωνα με το Προεδρικό Διάταγμα 190/2006 (ΦΕΚ - 196Α/14-9-2006) σχετικά με την ασφαλιστική διαμεσολάβηση κάθε ενδιαφερόμενος που ασκεί το επάγγελμα του (αντ)ασφαλιστικού συμβούλου, συντονιστή, πράκτορα, μεσίτη για την εγγραφή ή την ανανέωση της εγγραφής του στο οικείο επαγγελματικό επιμελητήριο, οφείλει εκτός των άλλων να φέρει και ασφαλιστήριο αστικής ευθύνης διαμεσολαβητή.

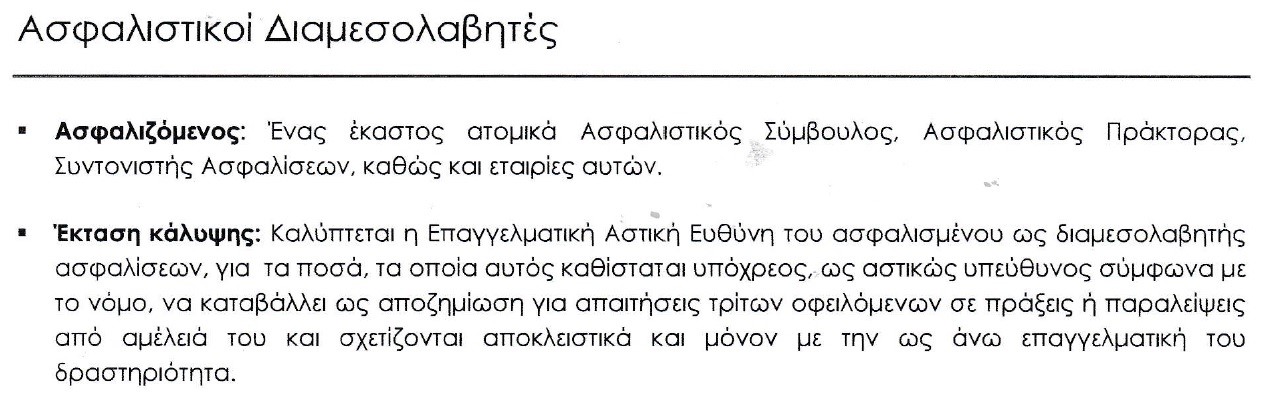

Η ασφάλιση «Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή» καλύπτει την επαγγελματική ευθύνη του ασφαλισμένου για τα χρηματικά ποσά που είναι υπόχρεος να καταβάλλει ως αποζημίωση για απαιτήσεις τρίτων εξαιτίας πράξεων ή παραλείψεων από αμέλεια που σχετίζεται αποκλειστικά με την άσκηση της επαγγελματικής του δραστηριότητας.

Δείτε εδώ απόσπασμα από τους γενικούς όρους συμβολαίου «Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή» της εταιρείας Generali, παρόμοιους και άλλων εταιρειών:

(για την ασφάλιση Μεσιτών Ασφαλίσεων / Εταιρειών Μεσιτείας Ασφαλίσεων αξιολογείται μεμονωμένα κάθε αίτημα)

Δείτε εδώ την περιγραφή της ασφάλισης «Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή» από την Ασφαλειομεσιτική εταιρεία Cromar Insurance Brokers Ltd, παρόμοιους και άλλων εταιρειών:

(οι δαπάνες υπεράσπισης αφορούν δαπάνες για π.χ. αμοιβή δικηγόρων, δικαστικά έξοδα, έξοδα διαιτησίας, απόκρουση, δαπάνες εξωδικαστικού διακανονισμού κ.α. με την προϋπόθεσή συναίνεσης της εταιρείας και περιλαμβάνονται στο συνολικό όριο αποζημίωσης του συμβολαίου)

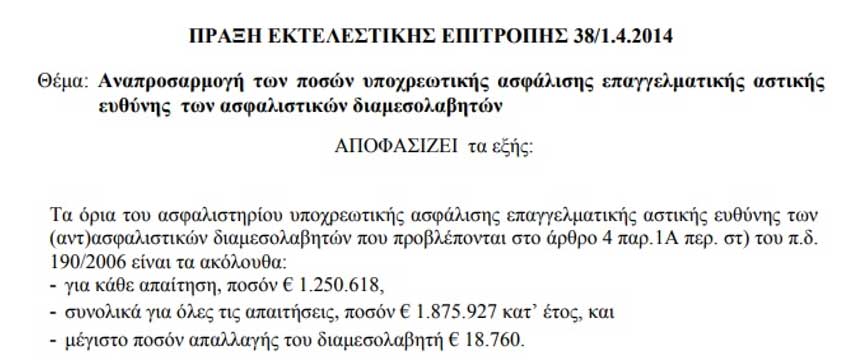

Το Προεδρικό Διάταγμα 190/2006 (ΦΕΚ- 196Α/14-9-2006) όρισε το ύψος του ασφαλιστικού ποσού του συμβολαίου Αστικής Ευθύνης Διαμεσολαβητή για κάθε απαίτηση και συνολικά κατ’ έτος για όλες τις απαιτήσεις που θα εγερθούν. Τα ασφαλιστικά ποσά αναπροσαρμόζονται κάθε 5 χρόνια προκειμένου να λαμβάνεται υπόψη η εξέλιξη του Ευρωπαϊκού Δείκτη Καταναλωτή όπως δημοσιοποιείται στην Eurostat. Την παρούσα χρονική στιγμή το Όριο ασφάλισης είναι 1250618 εκ. ευρώ ανά περιστατικό και 1875927 εκ. ευρώ συνολικά για όλη την ασφαλιστική περίοδο. Τα ποσά αφορούν την συνολική ευθύνη του διαμεσολαβητή για όλες τις απαιτήσεις που θα εγερθούν κατά την διάρκεια της ασφαλιστικής περιόδου και κατά την διάρκεια της παράτασης της περιόδου αναγγελίας απαίτησης, συμπεριλαμβανομένων των δαπανών για την υπεράσπιση και τυχόν τόκων υπερημερίας και εξόδων.

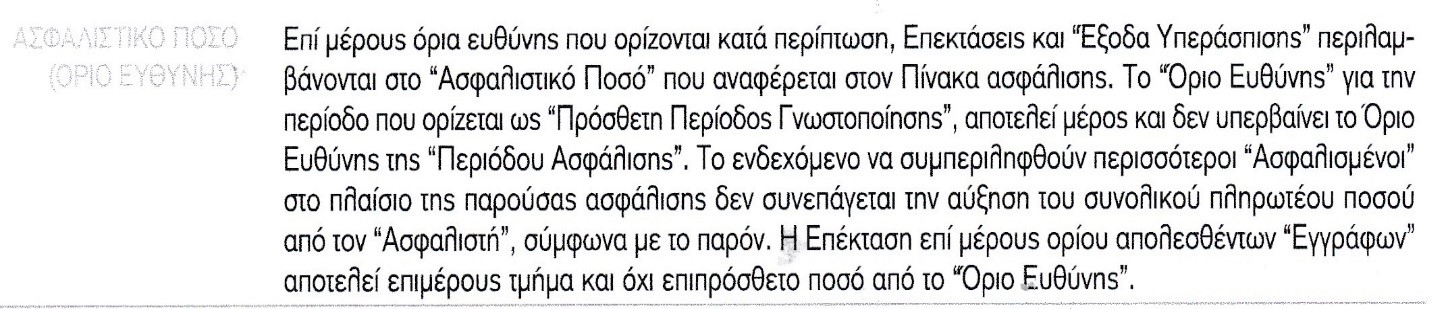

Δείτε εδώ τα όρια ασφάλισης από το συμβόλαιο «Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή» της Ασφαλειομεσιτικής εταιρείας Karavias underwriting agency:

Η ασφάλιση αστικής ευθύνης ασφαλιστικού διαμεσολαβητή καλύπτει επιπλέον και την ευθύνη του από την έκδοση ασφαλιστηρίων συμβολαίων δια λογαριασμό ασφαλιστικών εταιρειών αλλά και την ευθύνη που απορρέει από την χρήση του πιστοποιητικού Δ’ της ΤτΕ δηλαδή την πώληση χρηματοοικονομικών/ επενδυτικών προϊόντων.

Δείτε εδώ απόσπασμα σχετικό με το πιστοποιητικό Δ’ και την πώληση επενδυτικών προϊόντων, μέσα από συμβόλαιο «Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή» της Ασφαλειομεσιτικής εταιρείας Cromar Insurance Brokers Ltd:

(σε κάθε περίπτωση πρέπει να διευκρινίζεται το ποσοστό εσόδων από την πώληση χρηματοοικονομικών/επενδυτικών προϊόντων προς αξιολόγηση αποδοχής άνευ επιπλέον χρέωσης ή τυχόν ελάχιστης προσαύξησης του ετήσιου ασφαλίστρου)

Επιπλέον η ασφάλιση «Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή» συμπεριλαμβάνει την ευθύνη του ασφαλισμένου για περιστατικά απαιτήσεων εκ μέρους τρίτων που οφείλονται:

• σε Απώλεια Εγγράφων όπως συμφωνίες, συμβάσεις, αρχεία, επιστολές, διαθήκες, μητρώα, βιβλία, πιστοποιητικά, πληροφορίες κ.α.

• σε Δυσφήμιση και Συκοφαντική Δυσφήμιση όπως οποιαδήποτε πράξη δυσφήμισης, διαβολής, συκοφαντίας κ.α.

• σε Απιστία Υπαλλήλων όπως απάτη, αξιόποινη ή κακόβουλη πράξη, ή παράλειψη οποιουδήποτε υπαλλήλου.

• σε Παραβίαση Ιδιωτικότητας όπως κλοπή, απώλεια προσωπικών δεδομένων ή εταιρικών πληροφοριών κ.α. που βρίσκονται υπό την φροντίδα του ασφαλισμένου και πάντοτε ανάλογα το συμβόλαιο και την εταιρεία.

Για κάθε μια από τις παραπάνω υποκατηγορίες η αποζημίωση ορίζεται συνήθως έως ενός συγκεκριμένου υπό-ορίου πχ. 15, 20, 50, 100, 150, χιλ. ευρώ ανά περιστατικό και συνολικά για την περίοδο ασφάλισης. Το όριο αποζημίωσης συμπεριλαμβάνεται μέσα στο συνολικό όριο ασφάλισης και αναγράφεται ρητά στον πίνακα ασφάλισης του εκάστου συμβολαίου.

Δείτε εδώ τον ορισμό των ορίων των επιμέρους παροχών του συμβολαίου «Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή» μέσα από τους γενικούς όρους ανάλογου συμβολαίου της Ασφαλειομεσιτικής εταιρείας Daes London Market Insurance Brokers:

Η ασφάλιση «Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή» δίδεται για τον ασφαλισμένο, φυσικό/νομικό πρόσωπο, τους προκατόχους του και τους εργαζόμενους της επιχείρησης του. Από τον όρο «υπάλληλος» εξαιρείται η ιδιότητα του συνεταίρου, μέτοχου, ή διευθυντή της επιχείρησης.

Δείτε εδώ τι λέει το συμβόλαιο «Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή» της εταιρείας Μινέττα, παρόμοιους όλων των εταιρειών:

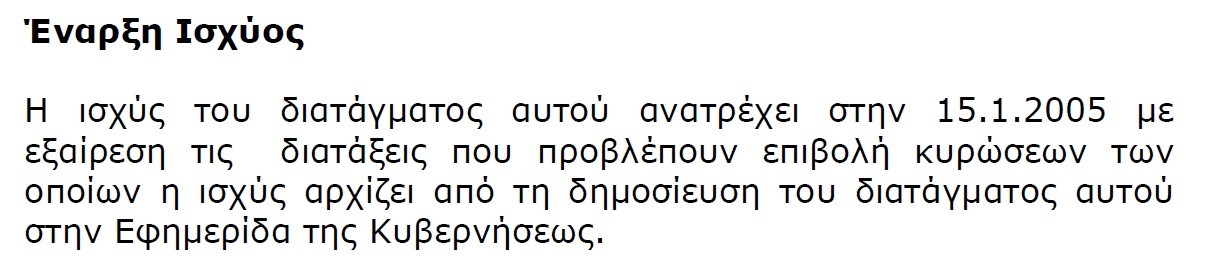

Σύμφωνα με το Π.δ. 190/2006 η ισχύς ενός συμβολαίου αστικής ευθύνης ασφαλιστή είναι αναδρομική αρχής γενομένης από 15/1/2005. Σε περίπτωση διακοπής της δραστηριότητας για οποιονδήποτε λόγο η ασφάλιση παρέχει κάλυψη από την ημερομηνία λήξης του συμβολαίου και έως 5 έτη, για απαιτήσεις που γεννήθηκαν εντός της διάρκειας ισχύος του συμβολαίου. Επιπλέον σε περίπτωση θανάτου του ασφαλισμένου ή εργαζομένου αυτού, η ασφάλιση αστικής ευθύνης διαμεσολαβητή θα αποζημιώσει τους κληρονόμους με ορισμένες προϋποθέσεις (ιδιαίτερα σημαντικό θέμα που χρειάζεται ενδελεχή μελέτη από τους κατόχους ασφαλιστηρίων).

Δείτε εδώ απόσπασμα από το άρθρο 15 του Π.Δ. 190/2006 σχετικά με την αναδρομική ημερομηνία ισχύος της ασφάλισης αστικής ευθύνης διαμεσολαβητή:

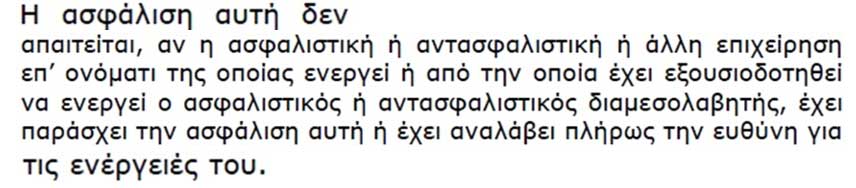

Αρκετές είναι οι περιπτώσεις ασφαλιστικών συμβούλων των οποίων η ασφάλιση αστικής ευθύνης παρέχεται από την εταιρεία που συνεργάζονται αποκλειστικά. Δείτε εδώ το σχετικό απόσπασμα από το άρθρο 4 του Π.Δ. 190/2006:

Η ασφάλιση Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή εξαιρεί ζημιές ή δαπάνες υπεράσπισης που ανακύπτουν, προέρχονται ή είναι αποτέλεσμα αρκετών περιπτώσεων απαιτήσεων οι οποίες αναγράφονται ρητά μέσα στους γενικούς όρους κάθε συμβολαίου.

Αναφέρονται ενδεικτικά ορισμένες εξαιρέσεις:

• Από πτώχευση, χρεωκοπία, αφερεγγυότητα, αθέτηση πληρωμής, απιστία, υπέρβαση καθήκοντος, αξιόποινη, κακόβουλη πράξη, απάτη, δόλο, παράβαση καθήκοντος, ψευδείς δηλώσεις κ.α. του ασφαλισμένου.

• Από χρεωκοπία, πτώχευση, αφερεγγυότητα ή ανάκληση αδείας ασφαλιστικής επιχείρησης, συνδικάτου ασφαλιστών Lloyd’s, οποιουδήποτε χρηματοπιστωτικού ιδρύματος, χρηματιστή, επενδυτικού διαμεσολαβητή ή συναφούς εταιρείας με την οποία ο ασφαλισμένος έχει συνάψει άμεσα ή έμμεσα συμβάσεις ασφάλισης, επενδύσεων ή καταθέσεων.

• Από τα επαγγελματικά καθήκοντα μελών διοίκησης εταίρων στελεχών διευθυντών σε επιχειρήσεις του ασφαλισμένου.

• Από πόλεμο, πολιτική ταραχή, τρομοκρατική ενέργεια κτλ.

• Από αθέτηση πληρωμής από ασφαλιστική εταιρεία εξαιτίας αμέλειας, σφάλματος, παράλειψης κατά την άσκηση των δραστηριοτήτων του ασφαλισμένου ως ασφαλιστικού συμβούλου εκτός εάν η εταιρεία έχει επιτύχει την έκδοση καταδικαστικής απόφασης αρμόδιου δικαστηρίου κατά του ασφαλισμένου.

• Από παράβαση καθήκοντος του ασφαλιστή να ενημερώσει για την ακαταλληλότητα οποιασδήποτε ασφαλιστικής εταιρείας ή πράκτορα/μεσίτη που συνεργάζεται και τοποθετεί ασφαλίσεις.

• Από συνδεμένη μητρική ή θυγατρική εταιρεία και φυσικό/νομικό πρόσωπο που έχει οικονομικό ή εκτελεστικό συμφέρον στην επιχείρηση του ασφαλισμένου (εκτός ορισμένων περιπτώσεων).

• Από αγωγές που ασκούνται ενώπιων δικαστηρίων εκτός κρατών μελών της Ευρωπαϊκής Ένωσης ή αγωγών ενώπιων δικαστηρίων κρατών μελών της ΕΕ, με εφαρμογή απόφασης δικαστηρίου αλλοδαπής βάσει αμοιβαιότητας ή με άλλο τρόπο.

• Από μείωση της αξίας ή απώλεια επενδύσεων όταν προέρχονται από οποιαδήποτε φυσιολογική διακύμανση χρηματοοικονομικής αγοράς εκτός της επιρροής ή του ελέγχου του ασφαλισμένου.

• Από κτηριακές εγκαταστάσεις/χώρους που δραστηριοποιείται ο ασφαλισμένος.

Όλα τα συμβόλαια «Ασφάλισης Αστικής Ευθύνης Διαμεσολαβητή» σε περίπτωση ζημιάς περιλαμβάνουν την οικονομική συμμετοχή του ασφαλιστικού διαμεσολαβητή στην αποζημίωση του τρίτου έως ενός ορισμένου ποσού π.χ. 1.000, 1.500 ευρώ ανά περιστατικό/ζημιά για όλους τους κλάδους ή 1.000 για τον κλάδο γενικών και 1500 για τον κλάδο ζωής ανά περιστατικό/ζημιά ή ποσοστού επί της ζημιάς π.χ. 10% με κατώτατη συμμετοχή 1.000 ευρώ και ανώτερη 18.760 ευρώ ανά απαίτηση (συναντώνται και άλλες περιπτώσεις) ή τα ποσοστά συμμετοχής διαμορφώνονται και διαβαθμίζονται ανάλογα τις δηλωθείσες προμήθειες του ασφαλιστικού διαμεσολαβητή και πάντοτε ανάλογα το συμβόλαιο και την εταιρεία.

Δείτε εδώ την Πράξη 38/1-4-2014 της Τράπεζας Ελλάδας που ορίζει τα όρια της αποζημίωσης για κάθε απαίτηση και το μέγιστο όριο συμμετοχής του ασφαλιστή σε μια επικείμενη αποζημίωση:

Το κόστος ενός συμβολαίου Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή διαμορφώνεται ανάλογα το ύψος των ετήσιων μικτών αποδοχών δηλαδή το εισόδημα από προμήθειες π.χ. έως 5.000, 15.000, 20.000, 30.000, 50.000, 100.000, 200.000 κ.α. ευρώ και κυμαίνεται ακόμα και από 100-120 ευρώ ετησίως ανάλογα το τιμολόγιο της εκάστου εταιρείας. Για τους διαμεσολαβητές που δεν δηλώνουν έσοδα αλλά επιθυμούν να διατηρήσουν την άδεια ασκήσεως επαγγέλματος σε ισχύ και υποχρεούνται να προσκομίσουν συμβόλαιο αστικής ευθύνης στο οικείο επιμελητήριο, το κόστος σε ορισμένες εταιρείες διαμορφώνεται συμβολικά υπό την βάση πως άνευ άσκησης επαγγέλματος δεν προκύπτουν απαιτήσεις και ζημιές και διαμορφώνεται ακόμα και από 60-70 ευρώ ετησίως. Επιπλέον και σε περίπτωση που δεν προκύψουν απαιτήσεις κατά την διάρκεια του προηγουμένου έτους δίδεται μια επιπλέον έκπτωση στο ετήσιο κόστος της επόμενης ανανέωσης ανάλογα την πολιτική της εκάστου εταιρείας. Όλες οι εταιρείες και τα ασφαλειομεσιτικά γραφεία διαθέτουν τυποποιημένα προγράμματα ασφάλισης αστικής ευθύνης διαμεσολαβητή σε διάφορες προσιτές τιμές και οι διαμεσολαβητές έχουν την δυνατότητα να διαβάσουν, να συγκρίνουν, να αξιολογήσουν και να επιλέξουν σύμφωνα με τις ανάγκες τους.

Σε περίπτωση που ο διαμεσολαβητής διατηρεί πάνω από μια επαγγελματική ιδιότητα, δηλαδή σύμβουλος και συντονιστής, ή σύμβουλος, συντονιστής και πράκτορας κτλ. έχει την δυνατότητα εντός του ίδιου ασφαλιστήριου με το ίδιο κόστος να συμπεριλάβει την ευθύνη του και από κάθε ιδιότητα (ακόμα και εάν δεν ασκείται μια ιδιότητα την περίοδο άσκησης άλλης ιδιότητας ο διαμεσολαβητής για να την διατηρήσει σε ισχύ οφείλει να είναι ασφαλισμένος).

Δείτε εδώ παράδειγμα από συμβόλαιο «Αστικής Ευθύνης Ασφαλιστικού Διαμεσολαβητή» που έχει την ιδιότητα του ασφαλιστικού συμβούλου και του συντονιστή ασφαλιστικών συμβούλων από την Ασφαλειομεσιτική εταιρεία Karavias underwriting agency:

Συνήθεις προϋποθέσεις ισχύος της Ασφάλισης Αστικής Ευθύνης Διαμεσολαβητή είναι ο ασφαλισμένος κατά την άσκηση της επαγγελματικής του δραστηριότητας να είναι κάτοχος πτυχίων ή και αδειών που απαιτούνται από την νομοθεσία, να έχει καθαρό ιστορικό ζημιών, να δείχνει την δέουσα επιμέλεια/μέριμνα σύμφωνα με τους αναγνωρισμένους κανόνες κ.α.

Το nextdeal.gr θα πρότεινε στους φίλους και συναδέλφους ασφαλιστικούς διαμεσολαβητές εάν δεν θυμούνται τους όρους του συμβολαίου που διατηρούν, να διαβάσουν και να θυμηθούν τις προϋποθέσεις και τους όρους ασφάλισης της προσωπικής τους επαγγελματικής ευθύνης.

©Μέντωρ Διαμεσολαβητής