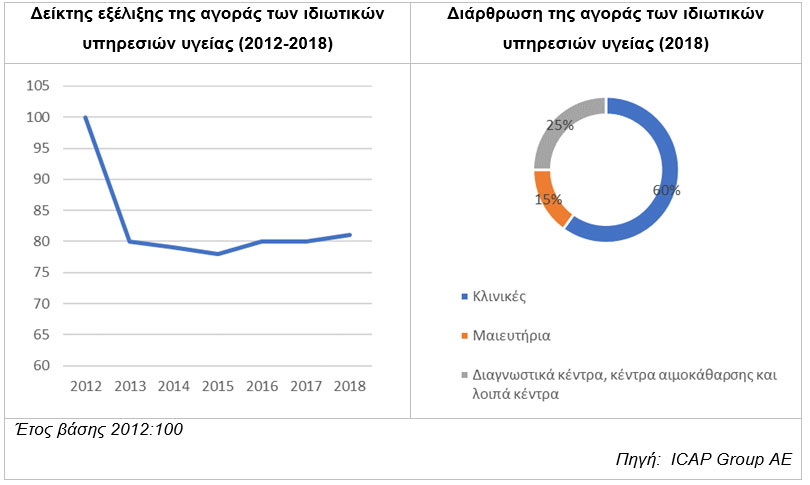

Ανακάμπτει το μέγεθος αγοράς των ιδιωτικών υπηρεσιών υγείας από το 2016 ύστερα από πέντε έτη συνεχούς μείωσης σύμφωνα με την κλαδική μελέτη «Ιδιωτικές Υπηρεσίες Υγείας» που εκπόνησε πρόσφατα η Διεύθυνση Οικονομικών Μελετών της ICAP Group ΑΕ.

Τα βασικά σημεία της μελέτης, η οποία πραγματεύεται τους τομείς των γενικών θεραπευτηρίων, των μαιευτικών - γυναικολογικών κλινικών, των διαγνωστικών κέντρων - κέντρων αιμοκάθαρσης και λοιπών κέντρων, εξετάζοντας την πορεία και τις προοπτικές τους, συνοψίζονται ως εξής:

- Ανοδικά κινήθηκαν τα συνολικά έσοδα των επιχειρήσεων παροχής ιδιωτικών υπηρεσιών υγείας στην Ελλάδα το 2018 σε σχέση με το 2017, καθώς κατέγραψαν αύξηση σε ποσοστό της τάξης του 1,5%.

- Τα έσοδα των ιδιωτών παρόχων υπηρεσιών υγείας, τα τελευταία χρόνια έχουν επιβαρυνθεί αρνητικά από την επιβολή του Νόμου 4172/2013 (μηχανισμός clawback / rebate), βάσει του οποίου οι επιχειρήσεις του κλάδου υποχρεώθηκαν σε «απομείωση» των απαιτήσεών τους για τις παρεχόμενες υπηρεσίες τους σε ασφαλισμένους του ΕΟΠΥΥ.

- Ανακατατάξεις και τάσης συγκέντρωσης παρατηρούνται στον κλάδο των ιδιωτικών υπηρεσιών υγείας το τελευταίο χρονικό διάστημα.

Τα ιδιωτικά θεραπευτήρια διακρίνονται σε μεγάλες πολυδύναμες κλινικές, σε μεσαίες και μικρότερες μονάδες. Σύμφωνα με στοιχεία της ΕΛ.ΣΤΑΤ., επί συνόλου 45.273 κλινών σε όλα τα θεραπευτήρια της χώρας το 2016, το 1/3 των κλινών ανήκει σε ιδιωτικά θεραπευτήρια. Σημαντικός είναι και ο αριθμός των ιδιωτικών διαγνωστικών κέντρων, αρκετά δε εξ’ αυτών ανήκουν σε μεγάλους επιχειρηματικούς ομίλους.

Ανακατατάξεις και τάσεις συγκέντρωσης παρατηρούνται στον κλάδο των ιδιωτικών υπηρεσιών υγείας το τελευταίο χρονικό διάστημα. Ειδικότερα, πέντε μεγάλα ιδιωτικά θεραπευτήρια της Αθήνας άλλαξαν ιδιοκτησιακό καθεστώς, ενώ το ίδιο συνέβη και για δύο διαγνωστικά κέντρα. Επιπλέον, σε εξέλιξη βρίσκεται η διαδικασία για την αλλαγή ιδιοκτησίας ενός ακόμη μεγάλου θεραπευτηρίου της πρωτεύουσας, ενώ το ενδιαφέρον για νέες επιχειρηματικές συμφωνίες αναμένεται να επεκταθεί και εκτός των γεωγραφικών ορίων της Αττικής.

Σύμφωνα με τον Κωνσταντίνο Παλαιολόγο, Senior Consultant Οικονομικών Μελετών της ICAP Group, ο οποίος επιμελήθηκε της συγκεκριμένης μελέτης, η συνολική αγορά των ιδιωτικών υπηρεσιών υγείας (βάσει αξίας), εκτιμάται ότι παρουσίασε αύξηση της τάξης του 1,5% το 2018 σε σχέση με το 2017. Ειδικότερα κατά κατηγορία, οριακή αύξηση της τάξης του 1% εμφανίζουν τα συνολικά έσοδα των κλινικών (γενικές, ειδικές, νευροψυχιατρικές κ.α.), ενώ οριακή αύξηση της τάξης του 1,5% καταγράφουν τα έσοδα των μαιευτικών - γυναικολογικών κλινικών. Σε ελαφρά υψηλότερα επίπεδα εκτιμάται ότι θα κυμανθεί η αγορά των διαγνωστικών κέντρων, κέντρων αιμοκάθαρσης και λοιπών κέντρων, εμφανίζοντας άνοδο της τάξης του 3% την περίοδο 2018/17. Ελαφρά άνοδος της τάξης του 4% εκτιμάται ότι καταγράφουν τα έσοδα για την υποκατηγορία των νευροψυχιατρικών κλινικών την ίδια περίοδο.

Ο κος Παλαιολόγος αναφέρει ότι οι κλινικές αποσπούν το μεγαλύτερο μερίδιο στο σύνολο της αγοράς των ιδιωτικών υπηρεσιών υγείας, το οποίο εκτιμάται στο 60% περίπου για το 2018. Οι μαιευτικές κλινικές συγκεντρώνουν περίπου το 15% των συνολικών εσόδων, ενώ το υπόλοιπο 25% μοιράζονται τα ιδιωτικά διαγνωστικά κέντρα – κέντρα αιμοκάθαρσης & λοιπά κέντρα. Ειδικότερα, όσον αφορά τον τομέα των κλινικών, οι γενικές κλινικές αντιπροσωπεύουν μερίδιο της τάξης του 83%, οι νευροψυχιατρικές κλινικές μερίδιο περίπου 6%, οι κλινικές αποκατάστασης επίσης μερίδιο της τάξης του 6% και το υπόλοιπο μοιράζονται οι ειδικές, μικτές και άλλες κατηγορίες κλινικών.

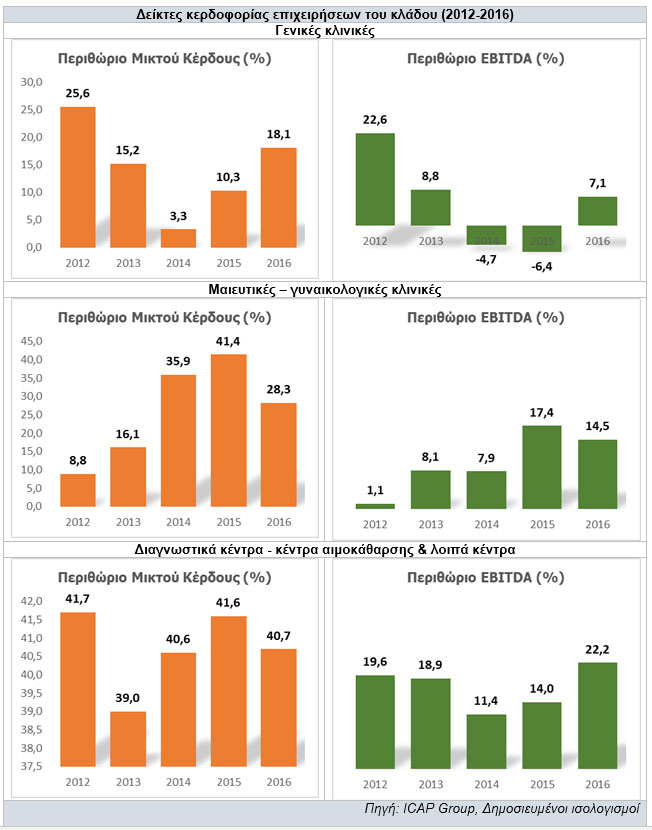

Στο πλαίσιο της μελέτης έγινε εκτεταμένη χρηματοοικονομική ανάλυση των επιχειρήσεων του κλάδου βάσει 17 επιλεγμένων αριθμοδεικτών για την πενταετία 2012-2016. Επίσης, συνετάχθη ομαδοποιημένος ισολογισμός (για την 5ετία 2012-2016) βάσει αντιπροσωπευτικού δείγματος 43 επιχειρήσεων εκμετάλλευσης ιδιωτικών κλινικών, 10 επιχειρήσεων εκμετάλλευσης μαιευτικών κλινικών και 33 επιχειρήσεων εκμετάλλευσης διαγνωστικών κέντρων – μονάδων αιμοκάθαρσης & λοιπών κέντρων.

Από την ανάλυση των ομαδοποιημένων ισολογισμών προκύπτουν τα εξής:

Το σύνολο του ενεργητικού των ιδιωτικών κλινικών παρουσίασε σωρευτική μείωση την τελευταία 5ετία σε ποσοστό 22,2% (μείωση 3,8% το 2016 σε σχέση με το 2015. Τα συνολικά έσοδα των ιδιωτικών κλινικών του δείγματος μετά τη σημαντική μείωση (25,8%) που κατέγραψαν το 2013 (πρώτο έτος εφαρμογής του clawback και rebate), τα επόμενα έτη παρουσιάζουν μικρές ετήσιες μεταβολές (οριακή μείωση 0,2% το 2016/15). Το τελικό καθαρό αποτέλεσμα των γενικών κλινικών παρέμεινε ζημιογόνο για 5η συνεχή χρονιά (και το 2016), ωστόσο οι ζημίες συρρικνώθηκαν σημαντικά (μείωση 68,4% το 2016 σε σχέση με το 2015). Αναφορικά με τις μαιευτικές – γυναικολογικές κλινικές, το σύνολο του ενεργητικού κατέγραψε σωρευτική μείωση 11,2% την τελευταία 5ετία, ενώ μετά από μείωση που καταγράφουν τα συνολικά έσοδα το 2013 (15,6%), την επόμενη 3ετία παρουσιάστηκε αύξηση η οποία ανήλθε σε 5,3% το 2016/15. Σχετικά με το καθαρό αποτέλεσμα, αυτό κατέστη κερδοφόρο (για πρώτη φορά) το 2016 ύστερα από τέσσερα (4) ζημιογόνα έτη (2012-2015).Τέλος, σε ό,τι αφορά τα διαγνωστικά κέντρα – κέντρα αιμοκάθαρσης & λοιπά κέντρα, το σύνολο του ενεργητικού παρουσίασε σωρευτική μείωση 13,8% την 5ετία 2012-2016 γεγονός που οφείλεται κυρίως στη μείωση των απαιτήσεων. Τα συνολικά έσοδα των 33 εταιρειών του δείγματος αυξήθηκαν κατά 4,3% το 2016 σε σχέση με το 2015, ενώ αναφορικά με το τελικό αποτέλεσμα σημαντική αύξηση (52,2%) κατέγραψαν τα κέρδη (προ φόρου) την περίοδο 2016/15 ως αποτέλεσμα της αύξησης του λειτουργικού αποτελέσματος.

Από δείγμα 72 εταιρειών εκμετάλλευσης ιδιωτικών κλινικών σημαντική αύξηση παρουσίασε το μέσο ετήσιο περιθώριο μικτού κέρδους τη διετία 2015-2016. Επίσης, σε θετικά επίπεδα κυμάνθηκε το μέσο περιθώριο κέρδους EBITDA το 2016 ύστερα από δύο έτη (2014-2015) με αρνητικό πρόσημο. Από τις 12 εταιρείες του δείγματος των μαιευτικών - γυναικολογικών κλινικών, μείωση παρουσίασε τόσο το μέσο ετήσιο περιθώριο μικτού κέρδους το 2016 σε σχέση με το 2015, όσο και το μέσο περιθώριο κέρδους EBITDA. Τέλος, από τις 59 εταιρείες του δείγματος των διαγνωστικών κέντρων - κέντρων αιμοκάθαρσης & λοιπών κέντρων, το μέσο ετήσιο περιθώριο μικτού κέρδους δεν μεταβλήθηκε σημαντικά την περίοδο 2014-2016, ενώ το μέσο περιθώριο κέρδους EBITDA αυξήθηκε περισσότερο το 2016. Στο σημείο αυτό θα πρέπει να τονισθεί το γεγονός ότι, η εφαρμογή του Νόμου 4172/2013 (μηχανισμός αυτόματων επιστροφών clawback / rebate) από το 2013, επιβάρυνε σε σημαντικό βαθμό τα οικονομικά αποτελέσματα των εταιρειών του κλάδου.

Στα Δυνατά Σημεία του κλάδου περιλαμβάνεται το γεγονός της δραστηριοποίησης μεγάλων και καλά οργανωμένων επιχειρηματικών ομίλων με μακρά εμπειρία, η τάση της σταδιακής γήρανσης του πληθυσμού, η εξέλιξη της ιατρικής επιστήμης και βέβαια οι χρόνιες αδυναμίες του δημόσιου συστήματος υγείας. Στα Αδύνατα Σημεία εντάσσεται το σχετικά αυστηρό θεσμικό πλαίσιο σε σχέση με την ίδρυση νέων ιατρικών μονάδων. Ευκαιρίες για τον κλάδο συνιστούν μεταξύ άλλων, η επέκταση των υφιστάμενων εταιρειών σε αγορές του εξωτερικού, η ανάπτυξη του ιατρικού τουρισμού, η σύναψη συμβάσεων με ιδιωτικές ασφαλιστικές εταιρείες, καθώς και η εξειδίκευση σε τομείς όπου υπάρχουν περιθώρια ανάπτυξης. Τέλος ως Απειλή για τον κλάδο μπορούν να εκληφθούν η παρατεταμένη περίοδος οικονομικής ύφεσης που πλήττει τη χώρα, τα προβλήματα ρευστότητας του δημοσίου τομέα, η στενότητα στην τραπεζική χρηματοδότηση και βέβαια τα μέτρα της Πολιτείας περί μείωσης των δαπανών υγείας.