ΕΚΠΑΙΔΕΥΣΗ

Γιατί από 14 κλάδους γενικών ασφαλίσεων εισπράττουμε τα μισά ασφάλιστρα κλάδου αυτοκινήτων;

Για να αναπτυχθεί η ασφαλιστική αγορά στην Ελλάδα, πρέπει να μάθουμε να πουλάμε το σύνολο των διαθέσιμων ασφαλιστικών προϊόντων και να μην περιοριζόμαστε μόνο στα προϊόντα ζωής/υγείας, πυρός και αυτοκινήτων!

Σε 14 ασφαλιστικούς κλάδους γενικών ασφαλίσεων εισπράττουμε συνολικά περίπου τα μισά ασφάλιστρα απ’ όσα αναλογούν μόνο από τον κλάδο αυτοκινήτων!

Δείτε τα στατιστικά δεδομένα!

Σύμφωνα με τα τελευταία επίσημα δεδομένα της ΕΑΕΕ και της EIOPA (τα οποία επιβεβαιώνονται και από την ετήσια έκθεση της KPMG, στο insurance report 2023), η διείσδυση των ασφαλιστών στην Ελληνική αγορά είναι πολύ περιορισμένη!

Συγκεκριμένα, κατέχουμε την προτελευταία θέση στην ΕΕ, με διείσδυση 2,5%. Πίσω από εμάς είναι μόνο η Βουλγαρία, με διείσδυση 2,3%.

Ενδεικτικά και σε σχέση με τις υπόλοιπες (ανεπτυγμένες ασφαλιστικά) χώρες της ΕΕ, η Ιταλία έχει διείσδυση 9,1%, η Γερμανία έχει 6,5%, η Πορτογαλία 5,8% και η Ισπανία 5,1%.

Που οφείλεται αυτό;

Μα φυσικά στο ότι η συνολική αναλογία ασφαλίστρων ανά κάτοικο στην Ελλάδα, είναι πολύ χαμηλή και στο ότι πουλάμε περιορισμένους ασφαλιστικούς κλάδους!

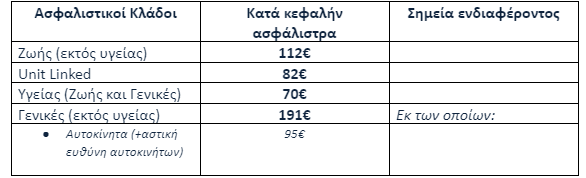

Στην Ελλάδα πληρώνουμε κατά μέσο όρο 455€ κατά κεφαλήν ετήσια ασφάλιστρα, ενώ στην ΕΕ πληρώνουν 3.054€! Και αυτό δεν οφείλεται μόνο στις μισθολογικές διαφορές μεταξύ Ελλάδας και ΕΕ!

Που υστερούμε στην Ελλάδα στους κατά κεφαλήν μέσους όρους ασφαλίστρων σε σχέση με την υπόλοιπη ΕΕ; Δείτε αναλυτικά:

Κατά κεφαλήν ασφάλιστρα Ελλάδας, κατά κλάδο ασφαλίσεων

Είναι σαφές ότι για τους υπόλοιπους συνολικά 14 ασφαλιστικούς κλάδους γενικών ασφαλίσεων, μεταξύ των οποίων όλες οι Αστικές Ευθύνες (εκτός αυτοκινήτων), τα Μεταφερόμενα εμπορεύματα, οι Πιστώσεις και οι Εγγυήσεις, αλλά και άλλοι κλάδοι (όπως οι ασφαλίσεις πλοίων και σκαφών αναψυχής και αεροσκαφών και drones), εισπράττουμε συνολικά μόνον όσα ασφάλιστρα εισπράττουμε για τις ασφαλίσεις πυρός των κατοικιών ή περίπου τα μισά απ΄ όσα εισπράττουμε για τον κλάδο αυτοκινήτων!

Τι σημαίνει αυτό κατά τη γνώμη σας;

Έχουμε κάνει πλήρως της δουλειά μας;

Έχουμε εκπαιδεύσει και κατευθύνει σύγχρονα, σωστά και πλήρως τα δίκτυα πωλήσεων των ασφαλιστικών πρακτόρων;

Για ποιο λόγο οι ασφαλιστικοί πράκτορες να ανταγωνίζονται εξουθενωτικά μεταξύ τους στον κλάδο αυτοκινήτων και ταυτόχρονα να μην καταφέρνουν να έχουν τα αναγκαία ετήσια εισοδήματα για να ζουν άνετα, ενώ οι ασφαλιστικές υπηρεσίες που μπορούν να προσφέρουν στο κοινωνικό σύνολο είναι πραγματικά τεράστιες και αναντικατάστατες;

Μήπως και γι’ αυτό φταίει η ελλειμματική και μη σύγχρονη και συστηματική εκπαίδευση και υποστήριξη των ασφαλιστικών πρακτόρων στο σύνολο των προϊόντων;

Ποιος είναι ο Κώστας Παπαϊωάννου

Είναι πιστοποιημένος εκπαιδευτής ασφαλιστικών γνωστικών αντικειμένων, με πολυετή εκπαιδευτική εμπειρία.

Έχει γράψει τα βιβλία «Επενδύσεις και Ασφάλιση», εκδόσεις Σπύρου 2021, που αφορά τις πιστοποιήσεις της ΤτΕ στα προϊόντα Unit Linked και «Ασφαλιστικοί Πράκτορες», Εκδόσεις Σπύρου 2022, που αφορά τις υποχρεωτικές γνώσεις και τις πιστοποιήσεις γνώσεων των ασφαλιστικών διαμεσολαβητών, από την Τράπεζα της Ελλάδος. Έχει επιπλέον συμμετάσχει στη συγγραφή βιβλίων του ΕΙΑΣ και του ΕΤΙ. Είναι αρθρογράφος του Next Deal.

Συνεργάζεται ως ειδικός επιστήμονας, για ερευνητικούς και διδακτικούς σκοπούς με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και διδάσκει στο ΜΒΑ Τραπεζικής και Ασφαλιστικής Διοίκησης, καθώς και σε άλλα μεταπτυχιακά προγράμματα του ΕΚΠΑ. Επιπλέον συνεργάζεται και διδάσκει στο ΕΙΑΣ και στο ΕΤΙ (Ελληνικό Τραπεζικό Ινστιτούτο - ΕΕΤ), καθώς και σε άλλους εκπαιδευτικούς φορείς.

Έχει κάνει σπουδές οικονομικής κατεύθυνσης και μεταπτυχιακές σπουδές στα ασφαλιστικά. Έχει εργαστεί σε διευθυντικές θέσεις εκπαίδευσης, σε μερικές από τις μεγαλύτερες ασφαλιστικές εταιρίες και τράπεζες που δραστηριοποιούνται στην Ελληνική αγορά.