ΕΚΠΑΙΔΕΥΣΗ

Κώστας Ακριβόπουλος: «Λαμαρίνες και ... Ευκαιρίες» - « Καιρόν Γνώθι- Γνώριζε τις Ευκαιρίες» Πιττακός ο Μυτιληναίος

*Γράφει ο Κώστας Ακριβόπουλος Σύμβουλος Εκπαίδευσης Training, Mentoring, Coaching (ILU, FA, MNGM, SOCIOL, PSYCHOL, NLP, MRKTG, AML, Feng Shui, GESTALT, SILVA, MDRT, IKMG, LIMRA, LOMA, GAMA, INNOV, ΛΑΕΚ/ΟΑΕΔ)

Μετά την παλιά ταινία «Ο δρόμος με τις ακακίες» (με πρωταγωνιστές τον Κατράκη και την Βασιλάκου) έχουμε σήμερα δυστυχώς και τον «Δρόμο με τις …λαμαρίνες», όπου πρωταγωνιστούν πάνω από 550.000 ηθοποιοί!!!...και θα το εξηγήσουμε!

Μαθαίνουμε από στατιστικές και έρευνες ότι το 2020 έγιναν 643.718 έλεγχοι-ερωτήματα (από την Τροχαία-Λιμεναρχείο-ΑΑΔΕ) και βρέθηκαν ανασφάλιστα 56.757 οχήματα, δηλαδή ποσοστό 8,82%.

- Αν λάβουμε υπόψιν μας τα ασφαλισθέντα οχήματα που ήταν 6.261.993 το 2019 και 6.299.174 το 2020 τότε με βάση αυτό το ποσοστό προκύπτει μια εκτίμηση συνολικών ανασφάλιστων οχημάτων, 555.402 οχήματα.

Αυτές τις «λαμαρίνες» που κυκλοφορούν στους δρόμους, όπου κυκλοφορούμε και εμείς οι υπόλοιποι, τις οδηγούν κάποιοι «πολύ συνειδοποιημένοι και πολύ υπεύθυνοι ?» οδηγοί που μας «προσέχουν»!

- Η ΕΛΣΤΑΤ μας ενημερώνει ότι ο πληθυσμός της Ελλάδας το 2023 ήταν 10.413.982, άρα αυτοί οι 555.402 «συμπολίτες μας-οι πολύ συνειδοποιημένοι», είναι οι πρωταγωνιστές στην σημερινή και πολύ…γνωστή ταινία μας «Ο δρόμος με τις…λαμαρίνες» και οι οποίοι σίγουρα είναι κίνδυνος για όλους εμάς τους υπόλοιπους 9.858.580 συμπολίτες τους, που ελπίζουμε να μη χρειαστεί να πληρώσουμε πανάκριβο εισιτήριο για να δούμε το …έργο τους.

- Σύμφωνα με διαθέσιμα στοιχεία, στο τελευταίο τρίμηνο του 2023 καταγράφεται μειωμένος ο αριθμός των ασφαλισμένων οχημάτων από 6.916.000 στις 30/9 σε 6.868.000 στις 31/10 στα 6.806.000 30/11 και στα 6.780.000 στην εκπνοή του 2023 (άρα 2% κάτω σε 3 μήνες) Τι συμβαίνει, αποσύρονται;

- Μάλλον όχι διότι με ποσοστιαία άνοδο 25,85% έκλεισε η ελληνική αγορά του αυτοκινήτου τη χρονιά που μας πέρασε. Συνολικά πουλήθηκαν 144.695 οχήματα, μεταξύ αυτών και πολλών… super cars! Άρα τι έχουμε; μήπως συνεχώς αυξάνεται ο αριθμός των …ανασφάλιστων «λαμαρινών»;

- Μαθαίνουμε, ευτυχώς, ότι σύντομα θα εφαρμοστεί ένα ηλεκτρονικό σύστημα αυτόματου ελέγχου, που θα παρακολουθεί και εντοπίζει τα συγκεκριμένα οχήματα, χωρίς να χρειάζονται οι σχετικοί έλεγχοι της Τροχαίας και θα υπάρξουν υπέρογκα πρόστιμα για τις ανασφάλιστες «λαμαρίνες μας»!

Το θέμα όμως δεν αφορά μόνο τους τελείως ανασφάλιστους , αλλά και τους μερικά ασφαλισμένους.

- Τι μάθαμε από την επίσκεψη του Ιανού, της Θάλειας, του Daniel και όλων των πριν και των μετέπειτα επισκεπτών μας;

Ότι πάρα πολλά από τα οχήματα που καταστράφηκαν ήταν ασφαλισμένα με βασική μόνο, χωρίς συμπληρωματικές καλύψεις για πλημμύρα/φυσικά φαινόμενα κλπ. Ως γνωστόν δεν αποζημιώθηκαν εκατοντάδες ιδιοκτήτες οχημάτων, που καταστράφηκαν από τις πλημμύρες, διότι δεν καλύπτονταν για Φυσικά φαινόμενα.

Ένα στα 10 οχήματα περίπου, που καταστράφηκαν στις πλημμύρες ή παρασύρθηκαν στη θάλασσα, ειδικά στη Θεσσαλία, αποζημιώθηκαν, μόνο. Σύμφωνα με το ΕΕΑ, μόνο το 20% των οχημάτων ήταν καλυμμένο, σε όλη την Ελλάδα και ειδικά στην περιοχή της Θεσσαλίας μόνο το 10%. Άρα ακάλυπτα.

Οι ζημιές οχημάτων που δηλώθηκαν μέχρι 21/09/2023 στην Ένωση Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ) από τις ασφαλιστικές επιχειρήσεις, ανέρχονται σε 1.699, χωρίς να ξεχνάμε την Ελπίδα και την Barbara και τις αποζημιώσεις στην κλειστή Αττική οδό.

Γιατί δεν τους το προτείναμε; Μήπως φοβηθήκαμε ότι θα ανέβει το κόστος και θα τον χάσουμε; Σίγουρα δεν του θυμίσαμε ότι «Ο ολική προστασία δίνει αξία στον άνθρωπο και στην οικογένειά που μεταφέρει και όχι στη …λαμαρίνα του;»

Δεν ξεχνάω μία συζήτηση που είχα με τον κο Σπύρου, γύρω στο 1990, όταν αγόρασε την Mercedes (ίσως το θυμάται), ότι ένας φίλος και πελάτης του, όταν είδε το αυτοκίνητο και την ολοκληρωμένη κάλυψη, του είπε «Φίλε μου έκανες πολύ καλά που πήρες ένα ακριβό αυτοκίνητο, και το έχεις καλύψει όπως πρέπει, γιατί την οικογένειά σου τη μεταφέρεις με το αυτοκίνητο και όχι με τα οικόπεδα και τα ντουβάρια!» Δεν ξεχνώ αυτές τις φράσεις.

- Επίσης ας αναρωτηθούμε, πόσες από τις «λαμαρίνες» που κυκλοφορούν έχουν ολοκληρωμένη «Οδική βοήθεια» και όχι μόνο «Οδική Βοήθεια Ατυχήματος;» Και ίσως και οι ίδιοι οι ιδιοκτήτες να μη το γνωρίζουν. Γιατί μήπως και εδώ φοβηθήκαμε ότι θα ανέβει το κόστος και θα τον χάσουμε;

- Να σημειώσουμε εδώ ότι η εμπειρία, μας έχει διδάξει ότι πολλοί πελάτες δεν γνωρίζουν τι και ποιες καλύψεις έχουν ή ακόμη και σε ποια Εταιρεία είναι ασφαλισμένοι. Ίσως γιατί μιλούν με τον …πράκτορά τους μια φορά τον χρόνο ή κάθε 6μηνο στην ανανέωση. Εμείς που είμαστε;

- Πόσα επίσης από τα οχήματα δεν έχουν «Νομική Προστασία», γιατί δεν τους το προτείναμε, ώστε σε περίπτωση που χρειαστούν δικηγόρο και απαιτηθούν κάποια έξοδα, να είναι καλυμμένοι; Εμείς το ξέρουμε, γιατί δεν το προτείνουμε;

- Επίσης πόσα από αυτά τα οχήματα έχουν μόνο «Τρομοκρατικές Ενέργειες» χωρίς «Στάσεις και Απεργίες» γιατί δεν τους εξηγήσαμε τη διαφορά, ενώ εμείς το ξέρουμε και το έχουμε προσθέσει στο δικό μας ασφαλιστήριο;

- Πόσα από αυτά, ενώ έχουν «Φυσικά Φαινόμενα», δεν έχουν «Χαλαζόπτωση» και ο οδηγός κοιμάται ήσυχος; To προτείναμε; αλλά μάλλον πάλι φοβηθήκαμε!

- Πόσοι οδηγοί δεν έχουν extra Προσωπικό Ατύχημα και νομίζουν ότι θεωρούνται Τρίτα Πρόσωπα;

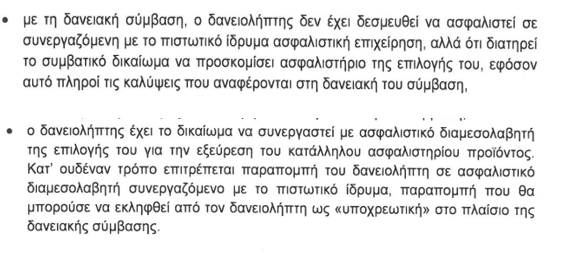

- Επίσης πόσοι από τους Πελάτες μας σε κάποιο άλλο προϊόν, μας ενημερώνουν ότι πήραν δάνειο από την Τράπεζα, να αγοράσουν αυτοκίνητο και η Τράπεζα τους έδωσε πακέτο και το ασφαλιστήριο συμβόλαιο, το οποίο συνήθως καλύπτει μόνο τη βασική αστική ευθύνη! Είχαμε καλές σχέσεις μαζί του, ώστε να τον ενημερώσουμε, ότι σύμφωνα με την Εγκύκλιο ΠΕΕ 462/14-05-2013 της Τράπεζας Ελλάδος:

“Τα πιστωτικά ιδρύματα οφείλουν να αποφεύγουν κάθε μορφής παραπλανητική πώληση προς δανειολήπτη με τον ισχυρισμό ότι μόνον το προωθούμενο από το ίδιο το πιστωτικό ίδρυμα ασφαλιστήριο πληροί τις προϋποθέσεις της σχετικής δανειακής σύμβασης. Αν αναζητεί ευρύτερη ενημέρωση για τα διαθέσιμα στην αγορά ασφαλιστικά προϊόντα, ο δανειολήπτης έχει δικαίωμα να αποταθεί σε ασφαλιστικό διαμεσολαβητή της επιλογής του”. Συγκεκριμένα η ΠΕΕ αναφέρει:

- Τον έχουμε ενημερώσει ; Εμείς γνωρίζoυμε το συγκεκριμένο θέμα;

- Πρέπει λοιπόν να εμβαθύνουμε περισσότερο σε όλα αυτά, και θα ανακαλύψουμε ότι τα προβλήματα θα μπορούσαν να έχουν αποφευχθεί, αν οι Πελάτες μας ήταν καλά ενημερωμένοι, διότι δεν γνωρίζουν ό,τι γνωρίζουμε εμείς, και προσπαθούν να αποφύγουν κάθε επιπρόσθετο κόστος, όπως το ονομάζουν για εκείνους και την οικογένειά τους. Εμείς όμως έχουμε την υποχρέωση, αλλά και την ευθύνη (σύμφωνα με την IDD) να τους ενημερώσουμε για το καλό τους.

Μας δίδεται τώρα και νέα ευκαιρία να επανέλθουμε στους πελάτες μας και να ξανασυζητήσουμε τις καλύψεις που έχουν και να προτείνουμε νέες συμπληρωματικές, γιατί η ευθύνη μας μεγαλώνει, επειδή έχουμε και συνέχεια. Ο ΟΗΕ , και σε νέα έκθεσή του ο Παγκόσμιος Μετεωρολογικός Οργανισμός, καταγράφοντας συνεχώς τα καιρικά φαινόμενα, προειδοποιούν ότι θα γίνονται συνεχώς περισσότερες καταστροφές που θα οφείλονται στον καιρό κάθε χρόνο με μία αύξηση 50% έως το 2030, σε σύγκριση με τα προηγούμενα χρόνια. Άρα μην επιτρέψουμε περισσότερες καταστροφές στην περιουσία των Πελατών μας, στις «λαμαρίνες» τους, αλλά και στα ανασφάλιστα «ντουβάρια» τους ή τα ασφαλισμένα μόνο με τη γνωστή βασική πυρός, άλλο πρόβλημα , που και αυτό πραγματικά καίει, πρόβλημα που είχαμε αναπτύξει πριν λίγο καιρό, σε άλλο άρθρο μας με θέμα “Δεν το περίμενα !”

- Μην ξεχνάτε επομένως ότι η ευθύνη είναι δική μας. Εμείς καταλαβαίνουμε και ξέρουμε τις ανάγκες τους, από την Έρευνα Αναγκών που συμπληρώνουμε (ή μήπως δεν τη συμπληρώνουμε;), σύμφωνα με την IDD. Ας επανέλθουμε, έστω και τώρα, στους πελάτες μας για μία νέα Έρευνα Αναγκών και να του παραδώσουμε το Έντυπο Συμβουλής με τις προτάσεις μας και ας μας υπογράψει, για το αρχείο μας (όπως ορίζει η IDD) ότι έλαβε γνώση, ασχέτως αν δέχεται τις προτάσεις και τις συμβουλές μας.

- Επίσης με όλα όσα έχουν συμβεί, ίσως να θέλει να ακούσει την πρότασή μας για ένα άλλο προϊόν της Εταιρείας μας. Εξάλλου κάθε λεπτό που περνάει, αλλάζουν οι ανάγκες των ανθρώπων και να θυμίσουμε ότι μία έρευνα του ΟΠΑ μας ενημερώνει ότι ένας πελάτης με ένα προϊόν έχει πιθανότητα 70% να φύγει, ένας με δύο προϊόντα πιθανότητα 30% και με τρία 15%. Άρα προσέξτε τους Πελάτες σας, να είσθε συνεχώς δίπλα τους.

- Μην ξεχνάτε ότι η προσπάθεια αυτή δεν είναι κούραση, αλλά ευκαιρία για αύξηση χαρτοφυλακίου και προφανώς αύξηση εισοδημάτων.

Για αυτό, σήμερα, τώρα, ας αναρωτηθούμε σε πόσους Υποψήφιους ή και παλαιούς Πελάτες μας, θυμίσαμε, τις πριν αλλά και τις μελλοντικές καταστροφικές πλημμύρες και τα καιρικά φαινόμενα, τις απαραίτητες Συμπληρωματικές καλύψεις, το θέμα του δανείου για την αγαπημένη του λ α μ α ρ ί ν α ;

Άρα μήπως τώρα είναι καιρός να μιλήσουμε ;

Ναι, πρέπει να βιαστούμε!

Ναι, γιατί ενώ για τις μικρές τους απολαύσεις δίνουν ετησίως πάνω από 1.300-1.500 e για τσιγάρα ή και πάνω από 800-900e για τους καφέδες, δεν σκέφτονται τις βασικές υποχρεώσεις τους απέναντι στις αρχές, τους κανονισμούς, απέναντι στον μη υπεύθυνο συμπολίτη μας, αλλά και στον ίδιο τον εαυτό τους, στα αγαπημένα τους πρόσωπα και στα πιθανά κόστη που ίσως χρειαστεί να καταβάλουν (νομικά, αποζημιώσεις, πρόστιμα, επισκευές, μεταφορές κλπ).

Ας τρέξουμε τώρα να βρούμε αυτούς τους πελάτες και να τους μιλήσουμε, γιατί πραγματικά μας έχουν ανάγκη, ώστε να μην μείνουν μόνο με τις λ α μ α ρ ί ν ε ς τους!

……ΑΛΛΑΖΟΥΜΕ ΠΟΡΕΙΑ ΛΟΙΠΟΝ ΚΑΙ ΕΝΗΜΕΡΩΝΟΥΜΕ!!! Τώρα βάζουμε νέους στόχους και η επιτυχία θα έρθει, διότι τώρα ξέρουμε «πόσο ανάγκη» μας έχουν οι συνάνθρωποί μας, ξέρουμε το «που πάμε» και το «γιατί πάμε»!

ΥΓ. ΤΕΛΕΥΤΑΙΑ ΥΠΕΝΘΥΜΙΣΗ – ΤΩΡΑ ΑΞΙΟΠΟΙΉΣΤΕ ΤΗ ΜΕΓΑΛΗ ΕΥΚΑΙΡΙΑ :

Όπως προανέφερα και όπως πολύ καλά γνωρίζουμε όλοι μας, η περίφημη IDD με τον Ν. 4583/2018 επιβάλει τα γνωστά σε όλους μας έντυπα:

Το «Έντυπο υποχρεωτικής ενημέρωσης των στοιχείων του ασφαλιστικού διαμεσολαβητή προς τον Πελάτη» (με υπογραφή ότι ενημερώθηκε)

Το «Έντυπο έρευνας αναγκών του Πελάτη» (με υπογραφή ότι συμφωνεί και ενημερώθηκε)

Το «Έντυπο ανάλυσης αναγκών πελάτη, μελέτης ασφάλισης και αιτιολογημένης συμβουλής ασφαλιστικής κάλυψης από τον ασφαλιστικό διαμεσολαβητή» (με υπογραφή ότι ενημερώθηκε με την πρόταση/συμβουλή μας, την ακολούθησε ή την αρνήθηκε).

Να λοιπόν η ευκαιρία, να επιστρέψουμε σήμερα στους πελάτες μας και να τους ενημερώσουμε ότι η νομοθεσία, μας επιβάλει να ξαναδούμε τις ανάγκες τους.

Και εμείς, αφού ελέγξουμε την σημερινή τους κατάσταση και δούμε ότι κάποια συμπληρωματική κάλυψη λείπει από τη «λαμαρίνα τους», θα το προτείνουμε στο έντυπο Συμβουλής μας και σε περίπτωση άρνησής του, να υπογράψει ότι ενώ ενημερώθηκε για τις έξτρα ανάγκες του, δεν ακολούθησε τη συμβουλή μας.

Όλα τα παραπάνω έγγραφα θα πρέπει να φέρουν την υπογραφή του πελάτη και του διαμεσολαβητή, προκειμένου να μπορεί να αποδειχθεί ότι ο πελάτης έλαβε την προσυμβατική ενημέρωση. Θα πρέπει δε να φυλάσσονται στο αρχείο σας και να είναι άμεσα διαθέσιμα σε περίπτωση ελέγχου, ακόμη και για να μη έχουμε κάποια ξαφνική έκπληξη κάποια μέρα, με κάποια αιτίαση δική του, για αποζημίωση, ότι δεν το γνώριζε επειδή δεν τον ενημερώσαμε.

Αξιοποιήστε την ευκαιρία, για να μην πείτε αύριο «Δεν το περίμενα από αυτόν» όπως είπε κάποτε ο Ιφικράτης/ 4ο π.Χ. αιώνα « Χειρίστην φωνήν είναι την “ουκ αν προσεδόκησα”» Η χειρότερη φράση (που πρέπει να φοβάσαι) είναι “ Δεν το περίμενα”»

Ιδού λοιπόν ο δρόμος με τις λαμαρίνες ….ιδού και οι ευκαιρίες!

Γιατί όπως έλεγε ο Πιττακός ο Μυτιληναίος « Καιρόν Γνώθι- Γνώριζε τις Ευκαιρίες» και τώρα οι ευκαιρίες είναι εδώ!

ΚΑΛΗ ΕΠΙΤΥΧΙΑ