ΙΔΙΩΤΙΚΗ ΑΣΦAΛΙΣΗ

Insurance Europe: Ποια κανάλια διανομής κυριαρχούν στην ευρωπαϊκή ασφαλιστική αγορά;

Στατιστικά στοιχεία για τα κανάλια διανομής παρέχει μεταξύ άλλων η Insurance Europe στην έρευνα "European Insurance in Figures".

Οι ασφάλειες πωλούνται είτε απευθείας από ασφαλιστές είτε μέσω διαφόρων καναλιών διανομής, τα πιο συνηθισμένα από τα οποία είναι οι μεσίτες, οι πράκτορες και το bancassurance. Η δημοτικότητα κάθε καναλιού ποικίλλει ανάλογα με την αγορά και τον τύπο του ασφαλιστικού προϊόντος. Σύμφωνα με την Insurance Europe, αυτή η ποικιλία καναλιών, η οποία επιτρέπει στους ασφαλιστές να προσαρμοστούν στις διαφορετικές κουλτούρες, ανάγκες και προτιμήσεις σε μεμονωμένες αγορές, είναι προς το συμφέρον των καταναλωτών.

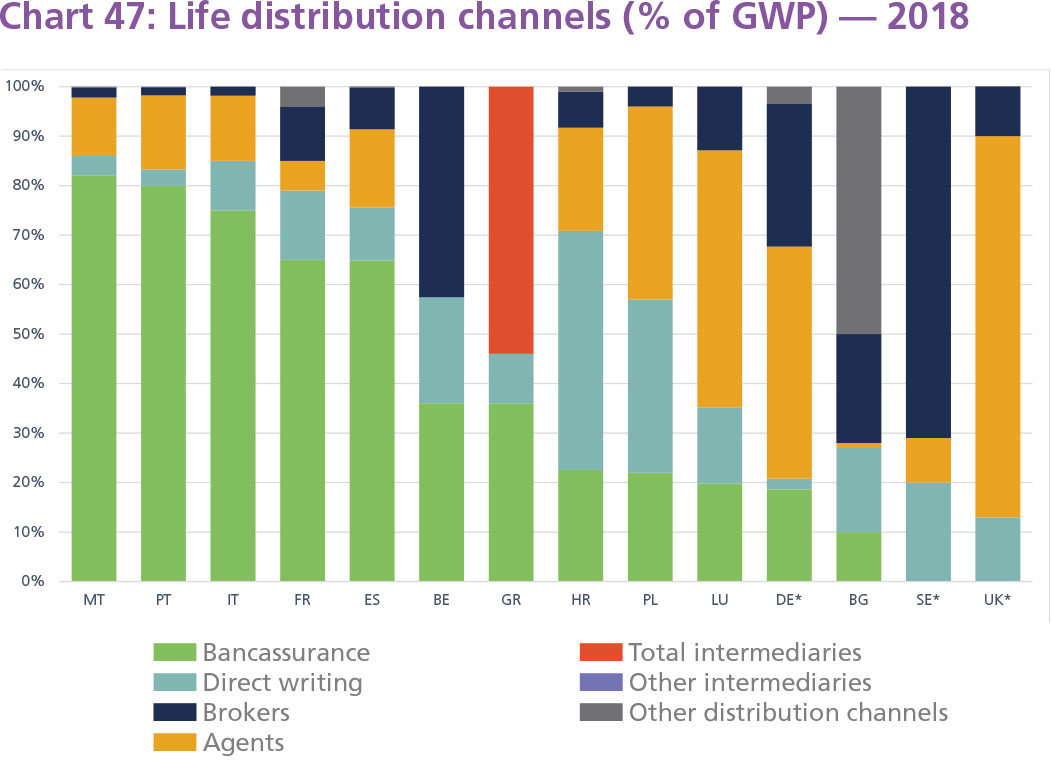

Ασφαλίσεις ζωής: Το bancassurance είναι το βασικό κανάλι διανομής ασφαλειών ζωής στην Ευρώπη

Μεταξύ των μεγαλύτερων αγορών ασφάλισης ζωής, τα περισσότερα προϊόντα πωλήθηκαν κυρίως μέσω bancassurance στην Ιταλία (το 75% των ακαθάριστων εγγεγραμμένων ασφαλίστρων του 2018 - το τελευταίο έτος για το οποίο υπάρχει διαθέσιμη ανάλυση), την Ισπανία (64,9%) και τη Γαλλία (65%), ενώ στο Ηνωμένο Βασίλειο τα περισσότερα προϊόντα ζωής πωλήθηκαν από μεσίτες (71%). Άλλες ευρωπαϊκές αγορές στις οποίες κυριάρχησε το bancassurance ήταν η Μάλτα (82,1%), η Τουρκία (79,7%) και η Πορτογαλία (80%). Οι πράκτορες ήταν το κύριο κανάλι διανομής στο Λουξεμβούργο (42,5%) και τη Γερμανία (46,9%). Στην Ελλάδα το βασικό κανάλι διανομής ήταν οι ασφαλιστικοί διαμεσολαβητές (περίπου 55%) ενώ ακολουθούν το bancassurance (περίπου 45%) και οι απευθείας πωλήσεις (περίπου 10%).

* Οι αριθμοί αφορούν μόνο για νέες εργασίες

Γενικές ασφαλίσεις: Οι πράκτορες και οι μεσίτες είναι το βασικό κανάλι διανομής γενικών ασφαλειών στην Ευρώπη

Στις μεγάλες και μικρές αγορές, οι γενικές ασφάλειες διανέμονται κυρίως μέσω πρακτόρων και μεσιτών. Οι πράκτορες κυριαρχούν στην Ιταλία (75,3%), στην Πολωνία (65%), στην Τουρκία (59,6%) και στη Γερμανία (57,7%). Εν τω μεταξύ, οι μεσίτες κυριαρχούν στη Βουλγαρία (67%), στο Βέλγιο (61,2%) και στο Ηνωμένο Βασίλειο (51%). Αντίθετα, στην Κροατία κυριάρχησαν οι απευθείας πωλήσεις (57,7%), όπως και στη Φινλανδία (54,3%).

Οι εξελίξεις στη διανομή

Η πρόοδος που έχει σημειωθεί στη διανομή ασφαλιστικών προϊόντων οφείλεται στις μεταβολές των αναγκών και προτιμήσεων των καταναλωτών, καθώς και στις κανονιστικές και τεχνολογικές εξελίξεις.

Ειδικότερα, η πρόσφατη νομοθεσία της ΕΕ -IDD και PRIIP's- ενδέχεται να έχει αντίκτυπο στις υπάρχουσες δομές διανομής, όπως και οι κανονιστικές εξελίξεις σε μεμονωμένες χώρες της ΕΕ.

Επιπλέον, οι τεχνολογικές εξελίξεις μεταβάλλουν σημαντικά τις προσδοκίες των καταναλωτών όσον αφορά την ασφάλιση και θα έχουν αντίκτυπο στη δομή της αγοράς. Οι καταναλωτές αγκαλιάζουν την καινοτομία στις χρηματοπιστωτικές υπηρεσίες: θέλουν νέα προϊόντα και υπηρεσίες που να ανταποκρίνονται στις ανάγκες τους και την πρόσθετη ευκολία να έρχονται σε επαφή με τους ασφαλιστές τους όποτε, όπου και με όποιον τρόπο θέλουν.

Ομοίως, το ψηφιακό περιβάλλον επιτρέπει τόσο στις εγκατεστημένες εταιρίες όσο και στις insurtech start-up εταιρίες να φέρνουν νέα προϊόντα και υπηρεσίες στην αγορά πολύ πιο γρήγορα και να ανταποκρίνονται καλύτερα στις αναδυόμενες ανάγκες των καταναλωτών. Τα εναλλακτικά κανάλια επικοινωνίας, όπως τα κοινωνικά μέσα, κάνουν την επιλογή ή την αγορά ασφάλισης πιο αποτελεσματική. Η σχέση καταναλωτών/ασφαλιστών στην ψηφιακή εποχή δεν είναι πλέον μια ετήσια συναλλαγή αλλά μια καθημερινή εμπειρία.

Είναι επίσης σημαντικό το κανονιστικό πλαίσιο της ΕΕ να παραμείνει ευνοϊκό για την καινοτομία και να επιτρέπει στους καταναλωτές, τις εγκατεστημένες εταιρίες και τις start-ups να επωφεληθούν από τις ευκαιρίες που προσφέρει η ψηφιοποίηση. Επομένως, οι κανονισμοί και η εποπτεία θα πρέπει να βασίζονται στις δραστηριότητες, ώστε να διασφαλίζεται ότι οι καταναλωτές προστατεύονται αποτελεσματικά και εξίσου είτε αγοράζουν τα ασφαλιστικά τους προϊόντα από τους εγκατεστημένους ασφαλιστές είτε από τους νεοεισερχόμενους στην αγορά.

Διαβάστε εδώ αναλυτικά την έρευνα της Insurance Europe "European Insurance in Figures".