Η Επιτροπή Αστικής Ευθύνης και Επαγγελματικών Ευθυνών της ΕΑΕΕ έχει, όπως ήδη γνωρίζετε, εντάξει στις δράσεις της τη δημιουργία «Ερμηνευτικού Λεξικού Ασφάλισης Αστικής Ευθύνης» (δείτε εδώ), που στόχο έχει την παρουσίαση και αποσαφήνιση με απλό και κατανοητό τρόπο των βασικών εννοιών και όρων που απαντώνται σε ασφαλιστήρια συμβόλαια του κλάδου αστικής ευθύνης.

Στο πλαίσιο αυτό, η Επιτροπή έκρινε αναγκαία την επικαιροποίηση του ερμηνευτικού σημειώματος για τη Βάση Ασφάλισης.

Όπως τονίζει η ΕΑΕΕ, το «Ερμηνευτικό Λεξικό Ασφάλισης Αστικής Ευθύνης» έχει αποκλειστικά και μόνον ενημερωτικό και μη δεσμευτικό χαρακτήρα, ενώ στόχος του είναι η προαγωγή του επιστημονικού διαλόγου και η κατά το δυνατόν καλύτερη και συνεχής ενημέρωση ασφαλιστικών εταιριών και ασφαλισμένων.

Διαβάστε αναλυτικά τι αναφέρει για τη Βάση Ασφάλισης:

Βάση Ασφάλισης (Coverage Trigger)

Ως Βάση Ασφάλισης (Coverage Trigger) νοούνται οι προϋποθέσεις οι οποίες πρέπει να πληρούνται για να ενεργοποιηθεί η ασφαλιστική κάλυψη.

Σημείωση: Για τους σκοπούς του «Ερμηνευτικού Λεξικού» κατωτέρω περιγράφονται συνοπτικά οι κυριότερες και πλέον συνήθεις βάσεις ασφάλισης των ασφαλιστικών συμβάσεων αστικής ευθύνης, καθώς και οι σημαντικότεροι όροι επέκτασης αυτών, χωρίς να αποκλείονται λοιπές παραλλαγές.

Βάση Ασφάλισης Occurrence

Η ασφαλιστική κάλυψη των ασφαλιστικών συμβάσεων Αστικής Ευθύνης σε Βάση Ασφάλισης Occurrence ενεργοποιείται υπό τη βασική προϋπόθεση ότι το ζημιογόνο γεγονός συνέβη εντός της προβλεπόμενης στο Ασφαλιστήριο ασφαλιστικής περιόδου. Στην περίπτωση αυτή, η ασφαλιστική κάλυψη ενεργοποιείται ανεξάρτητα από την ημερομηνία δήλωσης της ζημίας ή έγερσης της απαίτησης του Τρίτου κατά του Ασφαλισμένου, η οποία μπορεί να λαμβάνει χώρα και μετά τη λήξη της ασφαλιστικής περιόδου (εφαρμοζόμενης σε κάθε περίπτωση της διάταξης του άρθρου 7 παρ. 1 του ν. 2496/1997 περί ασφαλιστικής σύμβασης).

Βάση Ασφάλισης Pure Claims Made

Η ασφαλιστική κάλυψη των ασφαλιστικών συμβάσεων Αστικής Ευθύνης σε Βάση Ασφάλισης Pure Claims Made ενεργοποιείται ανάλογα με την ημερομηνία κατά την οποία εγέρθηκε η απαίτηση του Τρίτου κατά του Ασφαλισμένου.

Οι ασφαλιστικές συμβάσεις Αστικής Ευθύνης σε Βάση Ασφάλισης Pure Claims Made έχουν 3 προϋποθέσεις ενεργοποίησης:

α) Το ζημιογόνο γεγονός, το οποίο οδηγεί στην έγερση απαίτησης κατά του Ασφαλισμένου, να έχει συμβεί εντός της προβλεπόμενης στο Ασφαλιστήριο ασφαλιστικής περιόδου.

β) Η έγερση απαίτησης ή η δήλωση πιθανής ζημίας από τον Τρίτο κατά του Ασφαλισμένου να έχει λάβει χώρα, για πρώτη φορά, κατά τη διάρκεια της ασφαλιστικής περιόδου.

γ) Η ζημία να μην ήταν γνωστή στον Ασφαλισμένο πριν την έναρξη της ασφάλισης. Η κάλυψη δηλαδή δεν ενεργοποιείται εάν η ζημία ήταν ήδη γνωστή στον Ασφαλισμένο ή η απαίτηση είχε ήδη εγερθεί κατά του Ασφαλισμένου πριν την έναρξη της ασφάλισης.

Επισημαίνεται ότι στις ασφαλιστικές συμβάσεις Αστικής Ευθύνης σε Βάση Ασφάλισης Pure Claims Made ο Ασφαλισμένος έχει την υποχρέωση να δηλώσει / γνωστοποιήσει στον Ασφαλιστή την απαίτηση το συντομότερο δυνατόν / εφικτό (εφαρμοζόμενης σε κάθε περίπτωση της διάταξης του άρθρου 7 παρ. 1 του ν. 2496/1997 περί ασφαλιστικής σύμβασης).

Βάση Ασφάλισης Claims Made and Reported

Οι Ασφαλιστές προσπαθώντας να περιορίσουν τις καθυστερήσεις δήλωσης / γνωστοποίησης των απαιτήσεων από τους Ασφαλισμένους προς αυτούς, τροποποίησαν την Βάση Ασφάλισης Pure Claims Made, βελτιώνοντας την και καταλήγοντας στη ακόλουθη Βάση Ασφάλισης, Claims Made and Reported.

Η ασφαλιστική κάλυψη των ασφαλιστικών συμβάσεων Αστικής Ευθύνης σε Βάση Ασφάλισης Claims Made and Reported ενεργοποιείται ανάλογα με την ημερομηνία κατά την οποία δηλώθηκε στον Ασφαλιστή από τον Ασφαλισμένο η απαίτηση του Τρίτου κατ’ αυτού.

Οι ασφαλιστικές συμβάσεις Αστικής Ευθύνης σε Βάση Ασφάλισης Claims Made and Reported έχουν 4 προϋποθέσεις ενεργοποίησης:

α) Το ζημιογόνο γεγονός, το οποίο οδηγεί στην έγερση απαίτησης κατά του Ασφαλισμένου, να έχει συμβεί εντός της προβλεπόμενης στο Ασφαλιστήριο ασφαλιστικής περιόδου.

β) Η έγερση απαίτησης ή η δήλωση πιθανής ζημίας από τον Τρίτο κατά του Ασφαλισμένου να έχει λάβει χώρα, για πρώτη φορά, κατά τη διάρκεια της ασφαλιστικής περιόδου.

γ) Η δήλωση πιθανής ζημίας από τον Ασφαλισμένο στον Ασφαλιστή να έχει λάβει χώρα κατά τη διάρκεια της ασφαλιστικής περιόδου.

δ) Η ζημία να μην ήταν γνωστή στον Ασφαλισμένο πριν την έναρξη της ασφάλισης. Η κάλυψη δηλαδή δεν ενεργοποιείται εάν η ζημία ήταν ήδη γνωστή στον Ασφαλισμένο ή η απαίτηση είχε ήδη εγερθεί κατά του Ασφαλισμένου πριν την έναρξη της ασφάλισης.

Εκτεταμένη Περίοδος Αναγγελίας / Δήλωσης Απαιτήσεων (Extended Reporting Period)

Η Εκτεταμένη Περίοδος Αναγγελίας / Δήλωσης Απαιτήσεων είναι το χρονικό διάστημα μετά τη λήξη της ασφαλιστικής περιόδου μίας σύμβασης ασφάλισης σε Βάση Ασφάλισης Claims Made and Reported, κατά το οποίο μπορούν να δηλωθούν στον Ασφαλιστή απαιτήσεις Τρίτων κατά του Ασφαλισμένου που αφορούν ζημιογόνα γεγονότα τα οποία έχουν λάβει χώρα κατά τη διάρκεια της ασφαλιστικής περιόδου αλλά έγιναν γνωστά στον Ασφαλισμένο μετά τη λήξη της ασφαλιστικής περιόδου.

Πιο συγκεκριμένα στις ασφαλιστικές συμβάσεις Αστικής Ευθύνης σε Βάση Ασφάλισης Claims Made and Reported συνηθίζεται να δίνεται στον Ασφαλισμένο ένα επιπλέον χρονικό διάστημα μετά τη λήξη της περιόδου ασφάλισης για τη δήλωση / γνωστοποίηση ζημιών σχετικά είτε με αξιώσεις που ενδέχεται να εγερθούν αργά κατά του Ασφαλισμένου (δηλαδή κοντά στη λήξη της ασφαλιστικής περιόδου) είτε με αξιώσεις που έχουν εγερθεί έναντι του Ασφαλισμένου αλλά αυτός δεν έχει ακόμα ενημερωθεί για αυτές (π.χ. για αγωγές που δεν του έχουν επιδοθεί) ή ακόμα και για αξιώσεις που εγείρονται κατά του Ασφαλισμένου εντός του πρόσθετου αυτού χρονικού διαστήματος αναγγελίας.

Η Εκτεταμένη Περίοδος Αναγγελίας / Δήλωσης Απαιτήσεων ορίζεται συγκεκριμένα στο ασφαλιστήριο, όπου επίσης καθορίζονται με ακρίβεια οι όροι και οι προϋποθέσεις σύμφωνα με τις οποίες εφαρμόζεται η εν λόγω επέκταση κάλυψης.

Ημερομηνία Αναδρομικής Κάλυψης (Retro Date)

Η Ημερομηνία Αναδρομικής Κάλυψης (Retro Date) είναι επέκταση κάλυψης που δίδεται στις ασφαλιστικές συμβάσεις με Βάση Ασφάλισης Claims Made, σύμφωνα με την οποία καλύπτονται ζημιογόνα γεγονότα που έχουν συμβεί πριν από την «κανονική» ημερομηνία έναρξης του Ασφαλιστηρίου.

Από την επέκταση αυτή εξαιρούνται ζημιογόνα γεγονότα τα οποία ήταν γνωστά στον Ασφαλισμένο πριν ή κατά το χρόνο σύναψης της συγκεκριμένης συμφωνίας επέκτασης της κάλυψης με τον Ασφαλιστή.

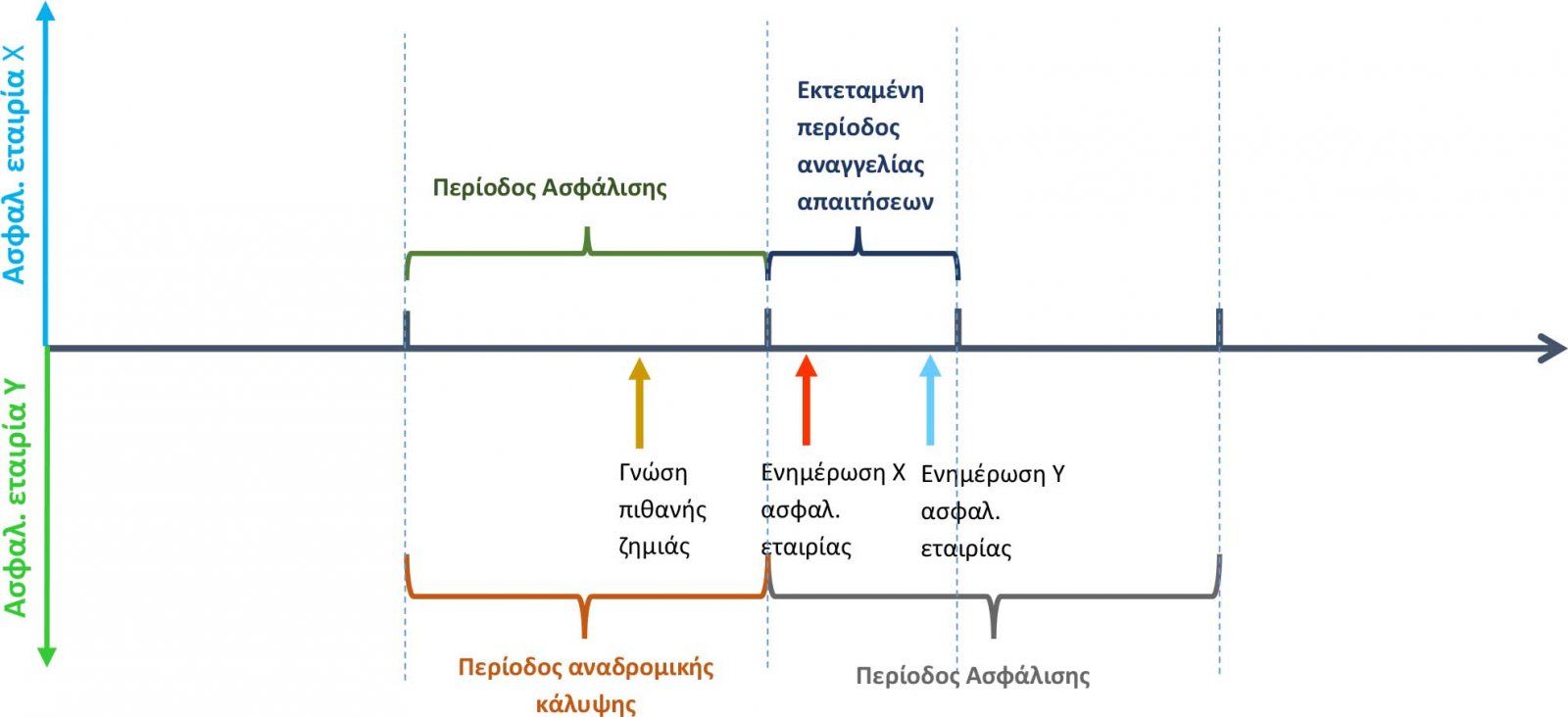

Παράδειγμα ζημιάς

Ας υποθέσουμε ότι ένας δικηγόρος, έχει συνάψει ασφάλιση επαγγελματικής αστικής ευθύνης με τη Χ ασφαλιστική εταιρία, σε βάση claims made and reported.

Στο τέλος της ασφαλιστικής περιόδου του συμβολαίου του δεν ανανεώνει με τη Χ ασφαλιστική εταιρία αλλά επιλέγει να αλλάξει Ασφαλιστή και να προχωρήσει σε σύναψη νέου ασφαλιστηρίου επαγγελματικής αστικής ευθύνης με την Υ ασφαλιστική εταιρία πάλι σε βάση claims made and reported.

Κατά τη διάρκεια της ασφαλιστικής περιόδου που ήταν ασφαλισμένος με τη Χ ασφαλιστική εταιρία είχε περιέλθει σε γνώση του συμβάν που πιθανότατα θα οδηγούσε σε έγερση απαίτησης εναντίον του.

Για το συμβάν αυτό, ο δικηγόρος ενημερώνει τη Χ ασφαλιστική εταιρία 2 μήνες μετά τη λήξη κανονικής διάρκειας του ασφαλιστήριο συμβολαίου του και επίσης, το δηλώνει στην Υ ασφαλιστική εταιρία 3 μήνες αφού έχει αρχίσει η ασφαλιστική κάλυψη.

Ερώτημα

Στην περίπτωση που αργότερα εγερθεί απαίτηση εναντίον του, θα καλυφθεί

α. από την Υ ασφαλιστική εταιρία, εάν προσφέρεται αναδρομική κάλυψη από το νέο ασφαλιστήριο;

β. από την Χ ασφαλιστική εταιρία, εάν υπάρχει εκτεταμένη περίοδος αναγγελίας απαιτήσεων 6 μηνών στο ασφαλιστήριο της Χ;

γ. δεν καλύπτεται

Απάντηση

β. Θα καλυφθεί από την Χ ασφαλιστική εταιρία λόγω της ύπαρξης εκτεταμένης περιόδου αναγγελίας απαιτήσεων.