ΙΔΙΩΤΙΚΗ ΑΣΦAΛΙΣΗ

Ασφαλίσεις Ζωής: Ράλι από τις τράπεζες στις ατομικές - Οι διαμεσολαβητές κυριαρχούν στις ομαδικές

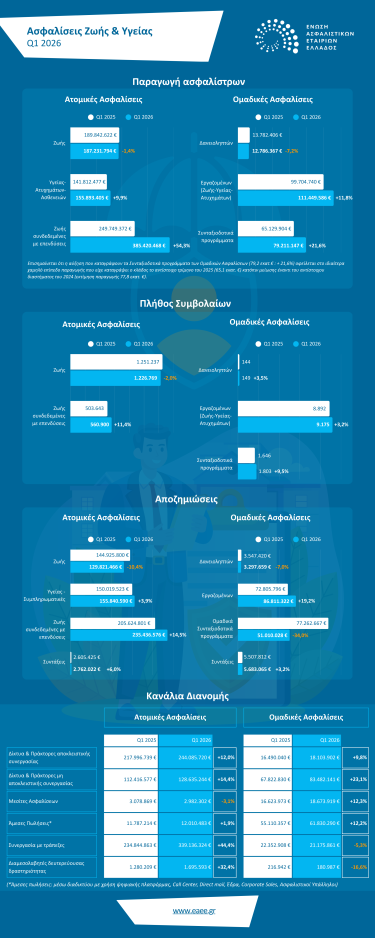

Ισχυρή ανάπτυξη κατέγραψε η αγορά ασφαλίσεων Ζωής και Υγείας στο πρώτο τρίμηνο του 2026, με τη συνολική παραγωγή ασφαλίστρων να αυξάνεται κατά 22,5% και να προσεγγίζει τα 934 εκατ. ευρώ. Βασικός μοχλός της ανόδου ήταν τα ασφαλιστικά προϊόντα Ζωής που συνδέονται με επενδύσεις, τα οποία εμφάνισαν εντυπωσιακή αύξηση 54,3%.

Σύμφωνα με την έρευνα της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος, στην οποία συμμετείχαν 20 ασφαλιστικές επιχειρήσεις που αντιπροσωπεύουν το 99,5% της συνολικής παραγωγής Ζωής και Υγείας, η παραγωγή ασφαλίστρων διαμορφώθηκε στα 933,9 εκατ. ευρώ, έναντι 762,4 εκατ. ευρώ στο αντίστοιχο διάστημα του 2025.

Οι ατομικές ασφαλίσεις κατέγραψαν τη μεγαλύτερη άνοδο, κατά 25,3%, φθάνοντας τα 728,5 εκατ. ευρώ, ενώ οι ομαδικές ασφαλίσεις ενισχύθηκαν κατά 13,9%, στα 203,4 εκατ. ευρώ. Αντίθετα, οι αντασφαλιστικές αναλήψεις υποχώρησαν κατά 18,4%, στα 1,93 εκατ. ευρώ.

Η εκρηκτική άνοδος των επενδυτικών προϊόντων

Η εικόνα της αγοράς καθορίστηκε σε μεγάλο βαθμό από τα ασφαλιστικά προϊόντα Ζωής που είναι συνδεδεμένα με επενδύσεις. Η παραγωγή στην κατηγορία αυτή αυξήθηκε από 249,7 εκατ. ευρώ σε 385,4 εκατ. ευρώ, σημειώνοντας άνοδο 54,3%.

Τα προϊόντα αυτά αντιπροσώπευσαν πλέον το 52,9% της παραγωγής των ατομικών ασφαλίσεων, έναντι 43% ένα χρόνο νωρίτερα. Ιδιαίτερα ισχυρή ήταν η αύξηση στις εφάπαξ καταβολές, οι οποίες υπερδιπλασιάστηκαν, από 79,4 εκατ. ευρώ σε 172,7 εκατ. ευρώ.

Αντίθετα, οι παραδοσιακές ατομικές ασφαλίσεις Ζωής εμφάνισαν οριακή μείωση 1,4%, με την παραγωγή να περιορίζεται στα 187,2 εκατ. ευρώ. Οι ατομικές ασφαλίσεις Υγείας, Ατυχημάτων και Ασθενειών κινήθηκαν ανοδικά κατά 9,9%, φθάνοντας τα 155,9 εκατ. ευρώ.

Τα νοσοκομειακά προγράμματα συνέχισαν να κυριαρχούν στον κλάδο Υγείας, καθώς συγκέντρωσαν παραγωγή 142,2 εκατ. ευρώ και αντιπροσώπευσαν πάνω από το 91% της συγκεκριμένης κατηγορίας.

Αύξηση στα ομαδικά και στα συνταξιοδοτικά

Θετική ήταν και η πορεία των ομαδικών ασφαλίσεων, με ιδιαίτερη δυναμική στα προγράμματα εργαζομένων και στα συνταξιοδοτικά συμβόλαια.

Η παραγωγή στις ομαδικές ασφαλίσεις εργαζομένων αυξήθηκε κατά 11,8%, στα 111,4 εκατ. ευρώ. Η μεγαλύτερη συμμετοχή προήλθε από τις ομαδικές ασφαλίσεις Υγείας, οι οποίες έφθασαν τα 85,5 εκατ. ευρώ και κάλυψαν το 76,7% της κατηγορίας.

Ακόμη υψηλότερη ήταν η αύξηση στα ομαδικά συνταξιοδοτικά προγράμματα, κατά 21,6%, με την παραγωγή να ανέρχεται στα 79,2 εκατ. ευρώ. Η ΕΑΕΕ σημειώνει, πάντως, ότι η άνοδος συγκρίνεται με το χαμηλό επίπεδο του πρώτου τριμήνου του 2025.

Στον αντίποδα, οι ασφαλίσεις δανειοληπτών μειώθηκαν κατά 7,2%, στα 12,8 εκατ. ευρώ.

Άνοδος 59,1% στις νέες εργασίες

Ακόμη πιο έντονη ήταν η δυναμική στις νέες εργασίες. Η παραγωγή νέων συμβολαίων αυξήθηκε κατά 59,1%, στα 279,3 εκατ. ευρώ, από 175,5 εκατ. ευρώ ένα χρόνο νωρίτερα.

Οι νέες ατομικές εργασίες αυξήθηκαν κατά 64,3%, στα 257,4 εκατ. ευρώ, με τα επενδυτικά προϊόντα να απορροφούν το 92,9% της νέας παραγωγής. Οι νέες εργασίες Ζωής που συνδέονται με επενδύσεις εκτινάχθηκαν κατά 87,1%, στα 239,1 εκατ. ευρώ.

Αντίθετα, οι νέες εργασίες στις παραδοσιακές ασφαλίσεις Ζωής μειώθηκαν κατά 49,7%, ενώ στις ασφαλίσεις Υγείας, Ατυχημάτων και Ασθενειών υποχώρησαν κατά 13,7%.

Στις ομαδικές ασφαλίσεις, οι νέες εργασίες αυξήθηκαν κατά 16,3%, στα 21,95 εκατ. ευρώ. Η μεγαλύτερη άνοδος καταγράφηκε στα προγράμματα εργαζομένων, κατά 36,7%.

Οι αποζημιώσεις και το πλήθος συμβολαίων

Το συνολικό πλήθος των συμβολαίων αυξήθηκε κατά 1,9%, στα 1,799 εκατομμύρια. Οι ατομικές ασφαλίσεις αυξήθηκαν επίσης κατά 1,9%, ενώ τα ομαδικά συμβόλαια ενισχύθηκαν κατά 4,2%.

Οι καταβολές αποζημιώσεων αυξήθηκαν με σαφώς ηπιότερο ρυθμό, κατά 1,3%, στα 670,7 εκατ. ευρώ. Στις ατομικές ασφαλίσεις οι αποζημιώσεις αυξήθηκαν κατά 4,1%, στα 523,9 εκατ. ευρώ, ενώ στις ομαδικές μειώθηκαν κατά 7,7%, στα 146,8 εκατ. ευρώ.

Η συνολική εικόνα του πρώτου τριμήνου δείχνει ότι η ασφαλιστική αγορά Ζωής και Υγείας εισήλθε στο 2026 με ιδιαίτερα ισχυρή δυναμική. Ωστόσο, η ανάπτυξη είναι άνισα κατανεμημένη, καθώς στηρίζεται κυρίως στα επενδυτικά ασφαλιστικά προϊόντα και στις εφάπαξ καταβολές, ενώ οι παραδοσιακές ασφαλίσεις Ζωής και οι νέες εργασίες Υγείας εμφανίζουν πιέσεις

Οι τράπεζες κυριάρχησαν στις ατομικές ασφαλίσεις Ζωής και Υγείας

Ιδιαίτερο ενδιαφέρον παρουσιάζει η κατανομή της παραγωγής ασφαλίστρων ανά κανάλι διανομής, καθώς αποτυπώνει τη διαφορετική εικόνα που διαμορφώνεται μεταξύ ατομικών και ομαδικών ασφαλίσεων.

Στις ατομικές ασφαλίσεις Ζωής και Υγείας, η συνεργασία των ασφαλιστικών εταιρειών με τις τράπεζες αποτέλεσε το κυρίαρχο κανάλι στο πρώτο τρίμηνο του 2026. Η παραγωγή μέσω τραπεζικών δικτύων αυξήθηκε κατά 44,4%, στα 339,1 εκατ. ευρώ, από 234,8 εκατ. ευρώ ένα χρόνο νωρίτερα. Ως αποτέλεσμα, το μερίδιο του bancassurance ενισχύθηκε στο 46,5% της συνολικής παραγωγής ατομικών ασφαλίσεων, έναντι 40,4% στο πρώτο τρίμηνο του 2025.

Η εξέλιξη αυτή συνδέεται σε μεγάλο βαθμό με τη μεγάλη άνοδο των προϊόντων Ζωής που είναι συνδεδεμένα με επενδύσεις, καθώς τα τραπεζικά δίκτυα αποτελούν βασικό μηχανισμό διάθεσης των συγκεκριμένων συμβολαίων.

Στη δεύτερη θέση βρέθηκαν τα δίκτυα και οι πράκτορες αποκλειστικής συνεργασίας, με παραγωγή 244,1 εκατ. ευρώ, αυξημένη κατά 12%. Παρά την άνοδο σε απόλυτα μεγέθη, το μερίδιό τους υποχώρησε στο 33,5%, από 37,5%, λόγω της ταχύτερης επέκτασης των τραπεζικών πωλήσεων.

Τα δίκτυα και οι πράκτορες μη αποκλειστικής συνεργασίας αύξησαν την παραγωγή τους κατά 14,4%, στα 128,6 εκατ. ευρώ, διατηρώντας μερίδιο 17,7%. Αντίθετα, οι μεσίτες ασφαλίσεων είχαν περιορισμένη παρουσία στις ατομικές ασφαλίσεις, με παραγωγή περίπου 3 εκατ. ευρώ και μερίδιο μόλις 0,4%.

Οι άμεσες πωλήσεις παρέμειναν επίσης σε χαμηλά επίπεδα. Οι πωλήσεις μέσω call center και direct mail διαμορφώθηκαν στα 9,36 εκατ. ευρώ και αντιστοιχούσαν στο 1,3% της αγοράς, ενώ οι πωλήσεις από την έδρα, τα εταιρικά δίκτυα και τους ασφαλιστικούς υπαλλήλους έφθασαν τα 2,64 εκατ. ευρώ, με μερίδιο 0,4%. Η διαδικτυακή διάθεση μέσω ψηφιακών πλατφορμών παρέμεινε πρακτικά αμελητέα, μόλις στο 0,001%.

Στις ομαδικές ασφαλίσεις, αντίθετα, η μεγαλύτερη παραγωγή προήλθε από τα δίκτυα και τους πράκτορες μη αποκλειστικής συνεργασίας. Το συγκεκριμένο κανάλι ενισχύθηκε κατά 23,1%, στα 83,5 εκατ. ευρώ, αυξάνοντας το μερίδιό του στο 41%, από 38% το προηγούμενο έτος.

Ισχυρή ήταν και η παρουσία των άμεσων πωλήσεων, οι οποίες συγκέντρωσαν συνολικό μερίδιο 30,4%. Ειδικότερα, οι πωλήσεις από την έδρα των εταιρειών, τα τμήματα corporate sales και τους ασφαλιστικούς υπαλλήλους αυξήθηκαν κατά 15,5%, στα 51,2 εκατ. ευρώ, ενώ οι πωλήσεις μέσω call center και direct mail υποχώρησαν κατά 1,6%, στα 10,6 εκατ. ευρώ.

Οι μεσίτες ασφαλίσεων διατήρησαν σημαντικό ρόλο στις ομαδικές εργασίες, με παραγωγή 18,7 εκατ. ευρώ, αυξημένη κατά 12,3%, και μερίδιο 9,2%. Τα αποκλειστικά δίκτυα και οι πράκτορες κατέγραψαν παραγωγή 18,1 εκατ. ευρώ, αυξημένη κατά 9,8%, με μερίδιο 8,9%.

Αντίθετα, η τραπεζική διανομή υποχώρησε στις ομαδικές ασφαλίσεις. Η παραγωγή μέσω τραπεζών μειώθηκε κατά 5,3%, στα 21,2 εκατ. ευρώ, με το μερίδιό της να περιορίζεται στο 10,4%, από 12,5%.

Η συνολική εικόνα δείχνει δύο διαφορετικές αγορές. Στις ατομικές ασφαλίσεις, οι τράπεζες αποκτούν ολοένα ισχυρότερη θέση, κυρίως χάρη στα επενδυτικά προϊόντα. Στις ομαδικές ασφαλίσεις, αντιθέτως, τον πρώτο λόγο έχουν τα ανεξάρτητα δίκτυα διαμεσολάβησης και οι απευθείας εταιρικές πωλήσεις, που είναι περισσότερο προσανατολισμένες στις ανάγκες επιχειρήσεων και εργαζομένων.

Δείτε την έρευνα εδώ