ΙΔΙΩΤΙΚΗ ΑΣΦAΛΙΣΗ

Σημαντικά στατιστικά στοιχεία για την αγορά ασφαλίσεων υγείας στην Ευρώπη - Δείτε τους πίνακες της Insurance Europe!

Οι ασφαλιστικές εταιρίες παρέχουν υπηρεσίες, που επεκτείνουν ή συμπληρώνουν τις παροχές των δημόσιων υγειονομικών συστημάτων και επιτρέπουν στους ασφαλισμένους να επωφελούνται από την ταχύτερη πρόσβαση στη θεραπεία και μια ευρύτερη επιλογή παρόχων υγειονομικής περίθαλψης, αναφέρει η Insurance Europe στην ετήσια έκθεση με τα στατιστικά στοιχεία της ευρωπαϊκής ασφαλιστικής αγοράς έτους 2019. Στις εθνικές αγορές σε ολόκληρη την Ευρώπη, ο ρόλος των ασφαλιστικών εταιριών διαφέρει σημαντικά λόγω των διαφορών στον τρόπο οργάνωσης και χρηματοδότησης των εθνικών συστημάτων υγειονομικής περίθαλψης.

Η ιδιωτική ασφάλιση υγείας στις εθνικές αγορές συνήθως λαμβάνει μία από τις ακόλουθες τρεις μορφές ή έναν συνδυασμό αυτών:

Συμπληρωματική ασφάλιση: προσφέρει ταχύτερη πρόσβαση στη θεραπεία και μια ευρύτερη επιλογή παρόχων υγειονομικής περίθαλψης ή βελτιωμένων υπηρεσιών. Συχνά πωλείται σε συνδυασμό με πρόσθετη κάλυψη και διατίθεται σε όλες σχεδόν τις εθνικές αγορές. Συνήθως καλύπτει ένα μικρό ποσοστό του πληθυσμού ωστόσο, υπάρχουν ορισμένες εξαιρέσεις όπως το Βέλγιο, για παράδειγμα, όπου συχνά προσφέρεται από τους εργοδότες ως μέρος ενός πακέτου παροχών και εκτιμάται ότι καλύπτει έως και το 60% του πληθυσμού.

Πρόσθετη ασφάλιση: καλύπτει εξαιρούμενες χρεώσεις ή υπηρεσίες συμπληρώνοντας το δημόσιο σύστημα κοινωνικής ασφάλισης για την υγειονομική περίθαλψη. Διατίθεται σε πολλές χώρες για υπηρεσίες οδοντιατρικής φροντίδας, οφθαλμιατρικές υπηρεσίες, φυσιοθεραπείες, κ.λπ. Σε χώρες όπως η Γαλλία, η Κροατία και η Σλοβενία, διαδραματίζει σημαντικό ρόλο και συνήθως έρχεται με τη μορφή συνασφάλισης, στην οποία ο αντισυμβαλλόμενος πληρώνει μια καθορισμένη τιμή για την παροχή υπηρεσιών. Οι Κάτω Χώρες είναι άλλη μια χώρα όπου συναντάται η συγκεκριμένη μορφή ασφάλισης. Ειδικότερα, οι Κάτω Χώρες είναι η μεγαλύτερη αγορά ασφάλισης υγείας στην Ευρώπη όσον αφορά τα εγγεγραμμένα ασφάλιστρα. Το 2006, ο νόμος για την ασφάλιση υγείας κατέστησε υποχρεωτική την ασφάλιση υγείας, δίνοντας στους καταναλωτές τη δυνατότητα να επιλέγουν τον ασφαλιστικό φορέα τους. Η απόφαση να λειτουργήσει το ολλανδικό σύστημα υγειονομικής περίθαλψης μέσω ασφαλιστών εταιριών ελήφθη με βάση τα εξής κριτήρια: τον μακροχρόνιο ρόλο των ασφαλιστικών εταιριών στην ολλανδική αγορά, τη ζήτηση για επιπλέον υπηρεσίες (οδοντιατρική φροντίδα, οφθαλμολογικές υπηρεσίες κ.λπ) και το γεγονός ότι η ιδιωτική ασφάλιση υγείας είναι προσβάσιμη και οικονομικά προσιτή, ειδικά όταν αγοράζεται σε ομαδική βάση και χρηματοδοτείται εν μέρει από εργοδότες.

Ιδιωτική ασφάλιση υποκατάστατο της κοινωνικής: καλύπτει τα άτομα που δεν δικαιούνται δημόσια ασφάλιση υγείας. Είναι παρόμοια με τη χρηματοδοτούμενη από το κράτος υγειονομική περίθαλψη, αλλά διατίθεται μόνο σε περιορισμένες ομάδες ατόμων. Στη Γερμανία, παράλληλα με την πιο κοινή πρόσθετη ασφάλιση, η ιδιωτική ασφάλιση υποκατάστατο της κοινωνικής αφορά μόνο τους αυτοαπασχολούμενους και μερικές φορές τα άτομα με εισόδημα πάνω από ένα συγκεκριμένο επίπεδο. Στην Τσεχία, αφορά κυρίως αλλοδαπούς που δεν έχουν πρόσβαση στο εθνικό σύστημα υγειονομικής περίθαλψης.

Ανεξάρτητα από τις σημαντικές διαφορές μεταξύ των εθνικών αγορών, ο ρόλος των ασφαλιστικών εταιριών καθίσταται ολοένα και πιο σημαντικός καθώς αυξάνεται η ζήτηση για καλύτερη ποιότητα υπηρεσιών και ταχύτερη πρόσβαση σε θεραπεία αλλά και για πρόσθετες υπηρεσίες υγειονομικής περίθαλψης.

Καταβληθείσες αποζημιώσεις

Τόσο τα δημόσια συστήματα υγειονομικής περίθαλψης όσο και οι ασφαλιστικές εταιρίες της Ευρώπης πρέπει να αντιμετωπίσουν την αυξανόμενη γήρανση του πληθυσμού. Καθώς οι ασθένειες και οι χρόνιες παθήσεις τείνουν να αυξάνονται με βάση την ηλικία, αυξάνονται και οι δαπάνες για την υγειονομική περίθαλψη των ηλικιωμένων ανθρώπων. Με την πάροδο των χρόνων, οι εν λόγω δαπάνες αυξάνονται συνεχώς αντικατοπτρίζοντας την τάση γήρανσης. Εκτός από το δημογραφικό, υπάρχει ισχυρή συσχέτιση μεταξύ του επιπέδου εισοδήματος και των δαπανών για την υγεία, με τις χώρες με υψηλότερα εισοδήματα να ξοδεύουν περισσότερα.

Σε επίπεδο ΕΕ, οι κατά κεφαλήν δαπάνες υγειονομικής περίθαλψης (δημόσιες και ιδιωτικές) αυξήθηκαν κατά 18,5% στα 2.572 ευρώ το 2019, περίπου 400 ευρώ περισσότερα σε σχέση με 10 χρόνια πριν (σύμφωνα με τα στοιχεία του ΟΟΣΑ). Υπάρχουν τεράστιες διαφορές στις δαπάνες μεταξύ των χωρών - οι υψηλότερες δαπάνες καταγράφηκαν στην Ελβετία (5.241 ευρώ το άτομο), όπου το ποσό είναι περίπου τέσσερις φορές υψηλότερο σε σχέση με το ποσό που καταγράφηκε στη Ρουμανία (1.292 ευρώ το άτομο).

Η ανοδική τάση των δαπανών για υγειονομική περίθαλψη αντικατοπτρίζεται στις αυξανόμενες αποζημιώσεις που καταβάλλονται από τις ασφαλιστικές εταιρίες. Επιπλέον, καθώς επεκτείνονται οι ιδιωτικές αγορές ασφάλισης υγείας, ειδικά όσο αφορά τα ομαδικά συμβόλαια, όλο και περισσότεροι ασφαλισμένοι αποζημιώνονται.

Κατά την τελευταία δεκαετία, οι συνολικές καταβληθείσες αποζημιώσεις αυξήθηκαν κατά 40,5% στα 119 δισ. ευρώ το 2019. Από το 2018 έως το 2019, συγκεκριμένα, ο ρυθμός ανάπτυξης ήταν ο υψηλότερος που παρατηρήθηκε τα τελευταία χρόνια φτάνοντας το 7,7%.

Πάνω από το 40% των αποζημιώσεων κλάδου υγείας στην Ευρώπη πληρώθηκε στις Κάτω Χώρες (αύξηση 4,4% σε σχέση με το 2018). Η Γερμανία (+4,3%), η Γαλλία (+7,5%) και η Ελβετία (+5,7%) ήταν οι επόμενες τρεις μεγαλύτερες αγορές όσο αφορά τις αποζημιώσεις.

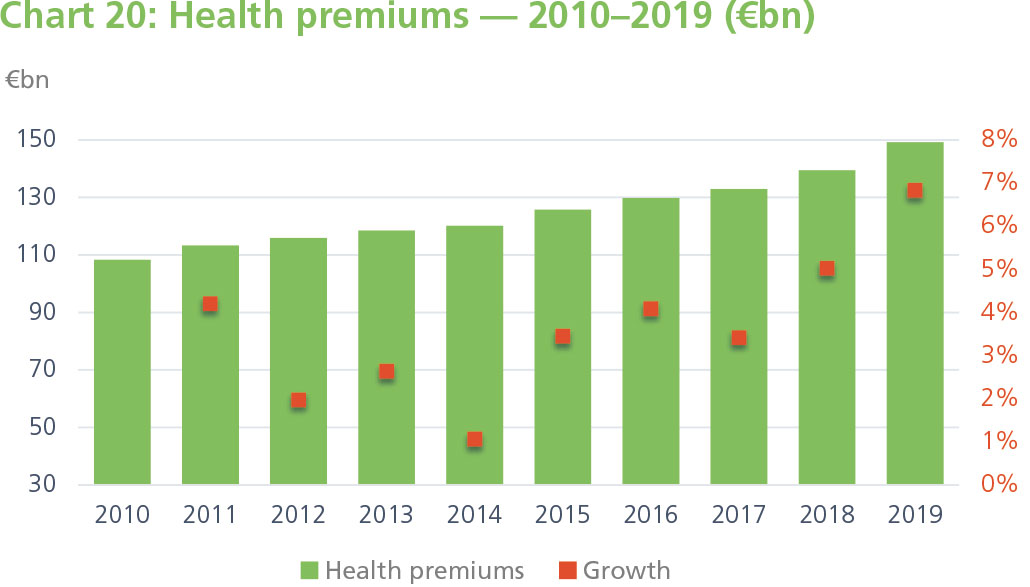

Οι αποζημιώσεις που πληρώθηκαν στον κλάδο υγείας τα έτη 2010-2019 (σε δισ. ευρώ):

Παραγωγή ασφαλίστρων

Το 2019, η παραγωγή ασφαλίστρων αυξήθηκε σε όλες τις χώρες εκτός από το Ηνωμένο Βασίλειο (-1,7%), με αποτέλεσμα η συνολική παραγωγή να αυξηθεί κατά 6,8%. Πρόκειται για την υψηλότερη αύξηση που σημειώθηκε σε μια δεκαετία. Η παραγωγή ασφαλίστρων κλάδου υγείας αυξήθηκε για 10η συνεχόμενη χρονιά και αγγίζοντας τα 149 δισ. ευρώ το 2019.

Ο πίνακας της Insurance Europe με τα ασφάλιστρα κλάδου υγείας ετών 2010-2019 (σε δισ. ευρώ) και τις ετήσιες μεταβολές τους:

Καθώς τα ασφάλιστρα χρησιμοποιούνται για την κάλυψη μελλοντικών απαιτήσεων, τείνουν να ακολουθούν και να αντικατοπτρίζουν το κόστος (παρόν και αναμενόμενο) των υλικών και υπηρεσιών υγειονομικής περίθαλψης. Η εξέλιξη του όγκου των ασφαλίστρων αντικατοπτρίζει επίσης τον αριθμό των πωληθέντων συμβολαίων. Σε ολόκληρη την Ευρώπη, η αύξηση της παραγωγής ασφαλίστρων αποτελεί κανόνα τα τελευταία χρόνια, αν και με διαφορετικούς ρυθμούς.

Το μερίδιο του πληθυσμού που καλύπτεται από ιδιωτική ασφάλιση υγείας ποικίλλει ευρέως στην Ευρώπη. Υπάρχουν διάφοροι παράγοντες που μπορούν να επηρεάσουν τη σύναψη ασφάλισης υγείας:

- Η ποιότητα και η έγκαιρη παροχή των δημόσιων υπηρεσιών, όπως οι χρόνοι αναμονής σε δημόσια νοσοκομεία.

- Το δικαίωμα πρόσβασης και η έκταση της κάλυψης των δημόσιων συστημάτων καθώς και η ζήτηση υπηρεσιών πέραν αυτών.

- Οι εθνικές εξελίξεις πολιτικής, συνήθως η εισαγωγή φορολογικών κινήτρων για ιδιώτες ή εργοδότες, ή μερικές φορές αλλαγές στο πεδίο των δημόσιων συστημάτων.

- Η προσιτή τιμή και η ελκυστικότητα των ασφαλιστικών προϊόντων.

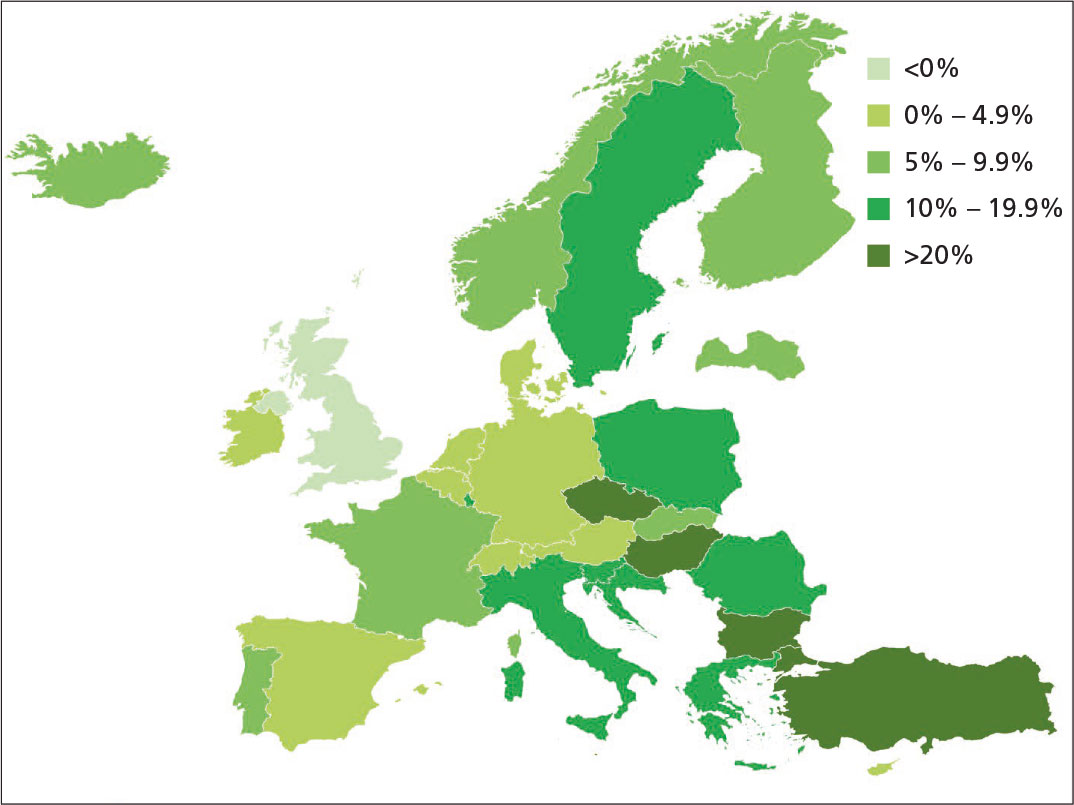

Για αγορές στις οποίες ο πρωταρχικός ρόλος των ασφαλιστικών είναι συμπληρωματικός, ο κύριος λόγος σύναψης ιδιωτικής ασφάλισης τείνει να είναι η δυσαρέσκεια από τις δημόσιες υπηρεσίες υγειονομικής περίθαλψης. Καθώς το ποσοστό του πληθυσμού που καλύπτεται είναι συνήθως μικρό σε αγορές με συμπληρωματική ασφάλιση υγείας, η αύξηση της παραγωγής ασφαλίστρων μπορεί να είναι σημαντική, όπως στη Βουλγαρία (+41,1% το 2019), στην Ελλάδα (+15,9%), στην Πολωνία (+10,5%), στη Λετονία (+8,9%) και στην Πορτογαλία (+8,9%).

Για αγορές στις οποίες ο ρόλος των ασφαλιστών είναι πρόσθετος, η ανάπτυξη τείνει να καθοδηγείται από την ανάγκη για πρόσθετες υπηρεσίες, όπως η θεραπεία κρίσιμης νόσου και η μακροχρόνια περίθαλψη. Αυτό συνέβη το 2019 στη Φινλανδία (+8,8%), στη Νορβηγία (+7,6%) και στη Γερμανία (+2,9%).

Στη Γαλλία, μια αγορά στην οποία η πρόσθετη ασφάλιση καλύπτει περίπου το 96% του πληθυσμού, η εξέλιξη της παραγωγής ασφαλίστρων αντικατοπτρίζει τα τελευταία χρόνια συγκεκριμένες εξελίξεις στα συμβόλαια. Συγκεκριμένα, από το 2016, ένας νέος κανονισμός έχει καταστήσει υποχρεωτική για όλους τους Γάλλους εργοδότες τη μισή χρηματοδότηση ομαδικών συμβολαίων πρόσθετης ασφάλισης για όλους τους εργαζομένους τους. Μετά την εξέλιξη αυτή, τα ομαδικά συμβόλαια αυξήθηκαν, συμβάλλοντας εν μέρει στην αύξηση κατά 3,5% που παρατηρήθηκε το 2016, ακολουθούμενη από αύξηση κατά 4,8% το 2017, κατά 6,1% το 2018 και κατά 4,5% το 2019. Το 2019, μια νέα μεταρρύθμιση το "100% Santé" επέκτεινε την κάλυψη της πρόσθετης ασφάλισης για οφθαλμολογική φροντίδα, οδοντιατρική περίθαλψη και παροχή ακουστικών βαρηκοΐας, καθώς αυτές οι υπηρεσίες είναι αρκετά ακριβές και δύσκολα προσβάσιμες.

Η Ιταλία είναι ένα παράδειγμα χώρας στην οποία η ελκυστικότητα των καινοτόμων ασφαλιστικών προϊόντων συνεχίζει να αποδεικνύει την επιτυχία τους. Πολύ σταθερή ανάπτυξη παρατηρήθηκε μέσα στα τέσσερα χρόνια κυκλοφορίας των εν λόγω προϊόντων: 9,6% το 2016, 9,5% το 2017, 7,5% το 2018 και 10,8% το 2019.

Οι ετήσιες μεταβολές των ασφαλίστρων κλάδου υγείας ανά χώρα το 2019, σύμφωνα με την Insurance Europe:

Ασφαλιστική πυκνότητα και διείσδυση

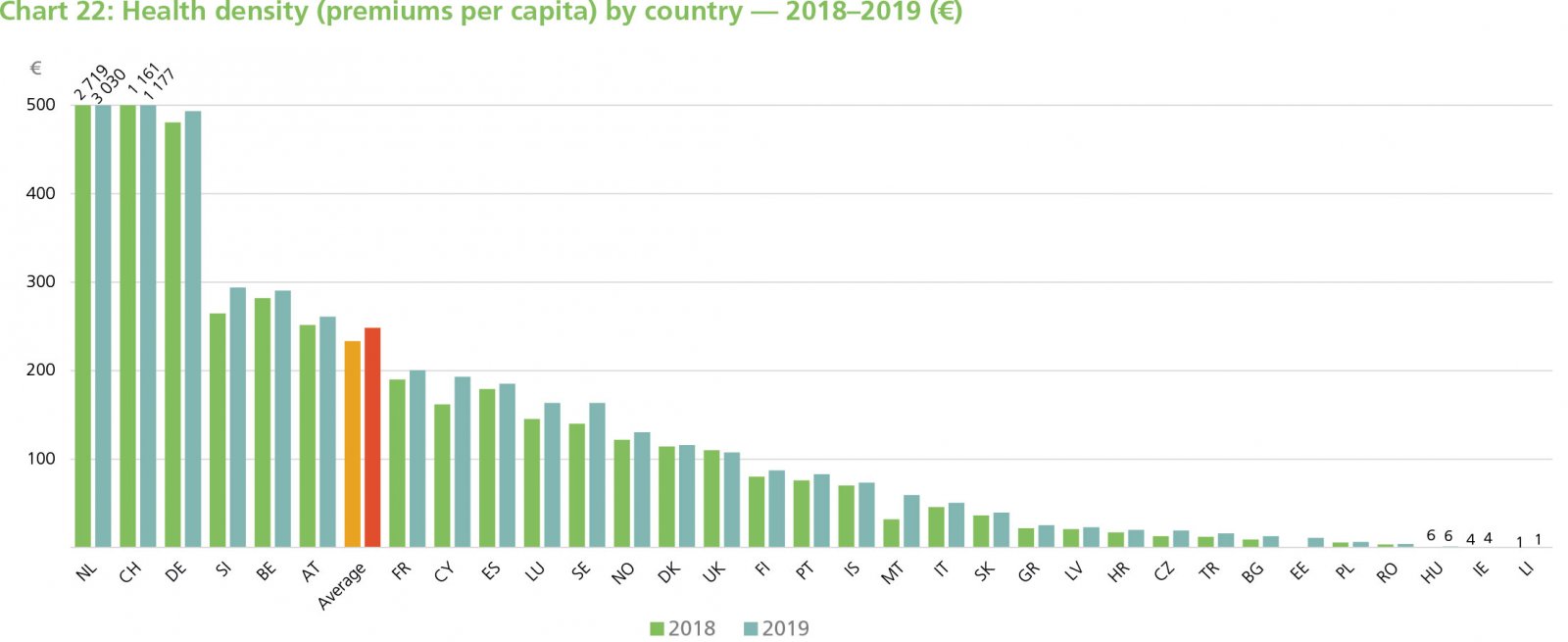

Κατά μέσο όρο, το κατά κεφαλήν ποσό που δαπανήθηκε για ιδιωτική ασφάλιση υγείας στην Ευρώπη το 2019 ήταν 248 ευρώ ή 15 ευρώ περισσότερα από το 2018. Αναλυτικά, παρατηρούμε ότι το κατά κεφαλήν ποσό που δαπανήθηκε για ασφάλιση υγείας στην Ολλανδία (3.030 ευρώ έναντι 2.719 ευρώ το 2018) και την Ελβετία (1.177 ευρώ έναντι 1.161 ευρώ το 2018) το 2019 βρίσκεται πολύ παραπάνω από τον μέσο όρο (248 ευρώ). Ακολουθούν η Γερμανία, η Σλοβενία, το Βέλγιο και η Αυστρία. Οι υπόλοιπες χώρες βρίσκονται κάτω από τον μέσο όρο. Το κατά κεφαλήν ποσό που δαπανήθηκε για ασφάλιση υγείας στην Ελλάδα είναι αρκετά χαμηλό, γύρω στα 22 ευρώ, ελαφρώς αυξημένο σε σχέση με το 2018. Την Ελλάδα ακολουθούν στην κατάταξη η Λετονία, η Κροατία, η Τσεχία, η Τουρκία, η Βουλγαρία, η Εσθονία, η Πολωνία, η Ρουμανία, η Ουγγαρία (6 ευρώ), η Ιρλανδία (4 ευρώ) και το Λιχτενστάιν (1 ευρώ).

Η ασφαλιστική πυκνότητα κλάδου υγείας κάθε χώρας για τα έτη 2018-2019:

Η ασφαλιστική διείσδυση του κλάδου υγείας στην Ευρώπη αυξήθηκε ελαφρά κατά μέσο όρο 0,84%. Και πάλι η Ολλανδία (6,45% έναντι 6,03% το 2017) βρίσκεται πολύ παραπάνω από τον μέσο όρο (0,84%). Ακολουθεί η Ελβετία, η Σλοβενία και η Γερμανία. Η Ελλάδα βρίσκεται στις τελευταίες θέσεις με την ασφαλιστική διείσδυση του κλάδου στη χώρα μας να είναι λίγο κάτω από το 0,2%.

Οι τεράστιες διαφορές που παρατηρούνται μεταξύ των χωρών αντικατοπτρίζουν σε μεγάλο βαθμό τις διαφορές στα εθνικά συστήματα υγείας και τους διαφορετικούς ρόλους των ασφαλιστικών εταιριών.

Η ασφαλιστική διείσδυση κλάδου υγείας κάθε χώρας για τα έτη 2018-2019:

Διαβάστε εδώ αναλυτικά την έρευνα της Insurance Europe "European Insurance in Figures".