ΕΚΠΑΙΔΕΥΣΗ

Ποια στάδια προηγούνται πριν μια εταιρία τεθεί σε καθεστώς αφερεγγυότητας;

Προστατεύστε τους εαυτούς σας και τους πελάτες σας με τα εργαλεία που σας παρέχει το Solvency II !

Μια εταιρία δεν φτάνει από την μια μέρα στην άλλη να αντιμετωπίζει προβλήματα αφερεγγυότητας! Προηγούνται κάποια άλλα στάδια, τα οποία έχουν σαφή προειδοποιητικά σημάδια, που λαμβάνει υπόψη της η εποπτεία (ΤτΕ/ΔΕΙΑ) και (πρέπει να τα λαμβάνουν υπόψη τους και) οι ασφαλιστικοί διαμεσολαβητές!

Διαπιστώστε εύκολα αν οι εταιρίες με τις οποίες συνεργάζεστε (εξωτερικού ή ΕΠΥ) έχουν προβλήματα με τη φερεγγυότητά τους και προστατεύστε τους πελάτες σας, αλλά και το όνομά σας στην αγορά! Επιπλέον, αξιοποιήστε τις γνώσεις που λάβατε στις εξετάσεις πιστοποίησης γνώσεων της ΤτΕ/ΔΕΙΑ!

Ο ν.4364/2016 (Solvency II), είναι ένας πληρέστερος ασφαλιστικός νόμος, που δεν έχει σχεδόν καμία σχέση (τουλάχιστον ως προς την προστασία των πελατών) με τους προηγούμενους ασφαλιστικούς νόμους (ν. 400/1970 και ν. 2496/1997) που ίσχυαν στην Ελληνική ασφαλιστική αγορά, μέχρι την έλευση του Solvency II.

Σύμφωνα με το ν.4364/2016 (Solvency II), κάθε χρόνο οι ασφαλιστικές εταιρίες είναι υποχρεωμένες να δημοσιεύουν την έκθεση φερεγγυότητάς τους, η οποία πρέπει να περιλαμβάνει την εν γένει διεξοδική πληροφόρηση προς κάθε ενδιαφερόμενο για την δραστηριότητα, τα οικονομικά αποτελέσματα και τα συστήματα διακυβέρνησης της εταιρείας, η οποία μεταξύ των άλλων δεδομένων πρέπει να περιλαμβάνει και το αποτέλεσμα της οικονομικής δραστηριότητας του τρέχοντος και του προηγούμενου έτους.

Σε αυτή την συγκεκριμένη ενότητα της έκθεσης ο κάθε ενδιαφερόμενος (εποπτεία, πελάτες και διαμεσολαβητές) μπορούν να διαπιστώσουν και τα SCR (Solvency Capital Requirement – Κεφαλαιακή απαίτηση φερεγγυότητας) και MCR (Minimum Capital Requirement – Ελάχιστη κεφαλαιακή απαίτηση φερεγγυότητας) της ασφαλιστικής επιχείρησης.

Με βάση την ισχύουσα νομοθεσία υπάρχουν 5 στάδια/επίπεδα αποτελεσμάτων ιδίων κεφαλαίων και υποχρεώσεων μιας ασφαλιστικής επιχείρησης, που επ’ αυτών κρίνεται και (εφόσον χρειαστεί), η επιχείρηση οδηγείται από την εποπτεία σε καθεστώς αφερεγγυότητας, με τις προβλεπόμενες συνέπειες.

Προσοχή, πολλά απ’ αυτά τα δεδομένα δεν βλέπουν εγκαίρως το φως της ευρύτερης δημοσιότητας, με αποτέλεσμα εσείς και οι πελάτες σας να κινδυνεύετε! Μελετήστε εγκαίρως τα δεδομένα των ασφαλιστικών εταιριών, πριν συνεργαστείτε μαζί τους και κατά τη διάρκεια της συνεργασίας σας!

Οι προσπάθειες (όσων τις κατέβαλαν!) να μάθουν και να κατανοήσουν το Solvency II δεν πρέπει να πάνε χαμένες!

- Α’ Στάδιο

Η εταιρία καλύπτει πλήρως τις εποπτικές της υποχρεώσεις και τα ίδια κεφάλαιά της (κέρδη, SCR και MCR) βρίσκονται πάνω από τα ανώτατα επίπεδα του SCR. Σε αυτή την περίπτωση δεν υπάρχει καμία εποπτική παρέμβαση, η εταιρία συνεχίζει κανονικά τις εργασίες της και συνεχίζεται η τακτική επίβλεψή της από τον επόπτη.

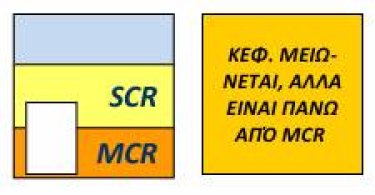

- Β’ Στάδιο

Τα ίδια κεφάλαια μειώνονται και απλώς καλύπτουν το επίπεδο του υποχρεωτικού SCR, χωρίς να δημιουργούνται επιπλέον κέρδη για την εταιρία. Σε αυτή την περίπτωση η εταιρία θεωρείται ότι ακόμα βρίσκεται σε ένα επαρκές επίπεδο βιωσιμότητας και η διοίκησή της είναι σε θέση να πάρει τα ανάλογα μέτρα αποκατάστασης. Τα μέτρα αυτά αποφασίζονται ειδικά για κάθε εταιρεία και διαφέρουν ανάλογα με το αν το πρόβλημα αντιμετωπίζεται μόνο από αυτή την εταιρεία ή από το σύνολο της αγοράς. Η εποπτεία είναι πιθανό να ζητήσει ένα σχέδιο αποκατάστασης του κεφαλαίου. Η εποπτεία αξιολογεί την σοβαρότητα και την φύση της πτώσης του κεφαλαίου. Η εταιρία φροντίζει για την έγκαιρη ενημέρωση της εποπτείας. Η εταιρεία προτείνει σχέδιο αποκατάστασης στο Δ.Σ. Το σχέδιο πρέπει να προβλέπει και τις ενέργειες της εταιρίας, σε περίπτωση περαιτέρω μείωσης του κεφαλαίου.

- Γ’ Στάδιο

Τα ίδια κεφάλαια μειώνονται, αλλά ακόμα βρίσκονται πάνω από το επίπεδο του MCR. Η θέση της εταιρείας είναι ανησυχητική, αλλά υπάρχουν περιθώρια βελτίωσης και επαναφοράς στα αρχικά επίπεδα. Η εποπτεία παρακολουθεί στενά τις ενέργειες από πλευράς της εταιρείας για αποκατάσταση του κεφαλαίου. Η εποπτεία πιθανό να ζητήσει εκθέσεις προόδου Φερεγγυότητας.

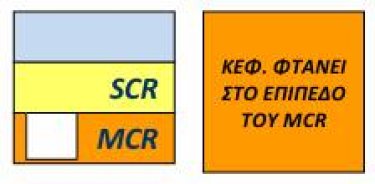

- Δ’ Στάδιο

Τα ίδια κεφάλαια πέφτουν και απλά καλύπτουν το υποχρεωτικό MCR. Η κατάσταση της εταιρείας κρίνεται ως μη ικανοποιητική και θα πρέπει άμεσα να ληφθούν μέτρα για την αποκατάσταση του κεφαλαίου. Η εποπτεία παρακολουθεί στενά τις ενέργειες από πλευράς εταιρείας. Η εταιρεία δεν μπορεί να αυξήσει την έκθεσή της σε επιπλέον κινδύνους (να αναλάβει νέους ασφαλιστικούς κινδύνους!) χωρίς την έγκριση της εποπτείας.

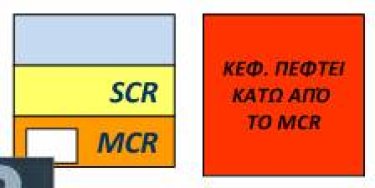

- Ε’ Στάδιο

Τα ίδια κεφάλαια μειώνονται επιπλέον και πλέον δεν καλύπτουν ούτε το υποχρεωτικό MCR. Η βιωσιμότητα της εταιρίας είναι αμφίβολη. Δίνεται έμφαση στην προστασία των κατόχων συμβολαίων. Μεταφορά του χαρτοφυλακίου σε μια άλλη εταιρεία, αφού εντοπιστούν οι ενδιαφερόμενοι για την ανάληψη του χαρτοφυλακίου. Η εποπτεία λαμβάνει τα απαραίτητα κατά την κρίση της μέτρα, για την προστασία των κατόχων των ασφαλιστηρίων συμβολαίων.

Συμπεράσματα

- Με αυτή την ισχύουσα νομοθεσία και εποπτεία, είναι αυτονόητο ότι πλέον δεν είναι δυνατόν στην αγορά να αντιμετωπίσουμε προβλήματα τύπου Ασπίς! Η νομοθεσία και η εποπτεία εγγυούνται τη βιωσιμότητα των ασφαλιστικών εταιριών και των ασφαλιστικών προϊόντων που έχουν αγοράσει οι πελάτες!

- Το πρόσφατο πρόβλημα της εταιρίες που οδηγήθηκε σε καθεστώς αφερεγγυότητας στη Γερμανία δεν ήταν «κεραυνός εν αιθρία» για τους γνωρίζοντες! Υπήρχαν όλα τα προειδοποιητικά σημάδια και όσοι από την Ελληνική ασφαλιστική αγορά πουλούσαν προϊόντα αυτής της επιχείρησης θα έπρεπε να τα έχουν λάβει υπόψη τους!

Αλήθεια εσείς με πόσες εταιρίες του εξωτερικού και ΕΠΥ συνεργάζεστε και κατά πόσον ελέγχετε και παρακολουθείτε τα οικονομικά δεδομένα αυτών των επιχειρήσεων, προκειμένου να προστατεύεστε τους εαυτούς σας και τους πελάτες σας;

Ποιος είναι ο Κώστας Παπαϊωάννου

Είναι Visiting Professor του University of Athens MBA με εξειδίκευση στην ασφαλιστική διοίκηση και πιστοποιημένος εκπαιδευτής ασφαλιστικών γνωστικών αντικειμένων με πολυετή εκπαιδευτική εμπειρία.

Έχει γράψει τα βιβλία «Επενδύσεις και Ασφάλιση», εκδόσεις Σπύρου 2021, «Ασφαλιστικοί Πράκτορες», Εκδόσεις Σπύρου 2022 και «Βασική Εκπαίδευση Ασφαλιστικών Διαμεσολαβητών» στους κλάδους και τα προϊόντα Ζωής και Γενικών Ασφαλίσεων, εκδόσεις Σπύρου 2024, επιπλέον έχει συμμετάσχει στη συγγραφή βιβλίων του ΕΙΑΣ και του ΕΤΙ. Είναι αρθρογράφος του Next Deal.

Έχει κάνει σπουδές οικονομικής κατεύθυνσης και μεταπτυχιακές σπουδές στα ασφαλιστικά. Έχει εργαστεί σε διευθυντικές θέσεις εκπαίδευσης, σε μερικές από τις μεγαλύτερες ασφαλιστικές εταιρίες και τράπεζες που δραστηριοποιούνται στην Ελληνική αγορά.