ΕΚΠΑΙΔΕΥΣΗ

Κλάδοι ασφαλίσεων Πυρός (8), Λοιπών ζημιών αγαθών (9) και φυσικών καταστροφών. Με μία λέξη, κλάδοι τραγικής υπασφάλισης!

Έχουμε ασφαλισμένο συνδυαστικά μόνο το 1% των φυσικών καταστροφών σεισμού, πυρκαγιάς και πλημμύρας! Τόσο υπασφαλισμένοι είμαστε και αυτό πρέπει με κάθε τρόπο να το διαχειριστούμε γρήγορα!

Πυρκαγιά, σεισμός, πλημμύρα, θύελλα και με μια φράση «φυσικές καταστροφές»! Θα κοιμόμασταν άνετα τα βράδια εμείς και οι πελάτες μας, αν είχαμε συνειδητοποιήσει το πόσο ακριβώς υπασφαλισμένοι είμαστε;

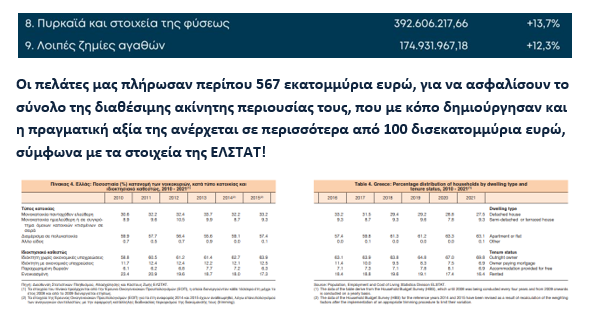

Είναι σωστά και πλήρως ασφαλισμένοι οι πελάτες μας, ανάλογα με τις πραγματικές ανάγκες τους; Προσοχή (!) πληρώνουν ασφάλιστρα περίπου 500 εκατομμυρίων ευρώ, για να καλύψουν ζημιές στα ακίνητα περιουσιακά στοιχεία τους, αξίας πολύ μεγαλύτερης των 100 δισεκατομμυρίων ευρώ!

Οι κλάδοι 8 (Πυρκαϊά και στοιχεία της φύσεως) και 9 (Λοιπές ζημιές αγαθών) αλληλοσυμπληρώνονται και καλύπτουν τις φυσικές καταστροφές που μπορεί να πλήξουν τους πελάτες μας στο σύνολό τους!

Με την ευκαιρία της πρόσφατης και ήδη ισχύουσας νομοθετικής ρύθμισης, η οποία προβλέπει έκπτωση 10% στον ΕΝΦΙΑ των κατοικιών, εφόσον είναι ασφαλισμένες για φυσικές καταστροφές (σωρευτικά ασφαλισμένες για τους ασφαλιστικούς κινδύνους σεισμού, πυρκαγιάς και πλημμύρας) και με δεδομένο το μπέρδεμα που σε πολλούς υπήρξε λόγω της εξαίρεσής τους από την έκπτωση, αν και ήταν ασφαλισμένοι στον κλάδο πυρός, χωρίς όμως το σύνολο των απαιτούμενων καλύψεων, καλό θα ήταν να ξαναθυμηθούμε και να ξεκαθαρίσουμε ορισμένα πράγματα που αφορούν τους κλάδους 8 (πυρκαϊά και στοιχεία της φύσεως) και 9 (Λοιπές ζημιές αγαθών) και να δούμε τι ακριβώς καλύπτει ο κάθε ένας απ’ αυτούς τους κλάδους, όπως ορίζεται στον ν.4364/2016 – Solvency II, άρθρο 4.

Α) Τι καλύπτει ο κάθε κλάδος όπως ορίζεται νομοθετικά;

Κλάδος 8 «Πυρκαϊά και στοιχεία της φύσεως»: Καλύπτει κάθε ζημία που υφίστανται αγαθά, εφόσον αυτή προξενείται από:

1. πυρκαϊά,

2. έκρηξη,

3. θύελλα,

4. στοιχεία της φύσεως άλλα, εκτός θυέλλης,

5. πυρηνική ενέργεια και

6. καθίζηση του εδάφους

Κλάδος 9 «Λοιπές ζημίες αγαθών»: Καλύπτει κάθε ζημία που υφίστανται αγαθά, εφόσον προξενήθηκε από χαλάζι ή παγετό, καθώς και από κάθε άλλο συμβάν, όπως επί παραδείγματι κλοπή, εκτός των συμβάντων που υπάγονται στον κλάδο 8.

Άρα καθίσταται απολύτως σαφές ότι αυτά που αποκαλούνται ως φυσικές καταστροφές (σεισμοί, πλημμύρες και πυρκαγιές) καλύπτονται από τους κλάδους 8 και 9, επειδή αυτοί είναι οι κλάδοι που καλύπτουν πυρκαγιά, θύελλα, άλλα στοιχεία της φύσεως εκτός θυέλλης, καθίζηση εδάφους, χαλάζι ή παγετό, σεισμό και άλλες ανάλογες αιτίες πρόκλησης ζημιάς σε κάποιον κίνδυνο ασφαλισμένο με αυτές τις καλύψεις.

Η περσινή ετήσια παραγωγή σε αυτούς τους δύο κλάδους (8 και 9), ανήλθε στα 567,5 εκατομμύρια ευρώ, με αυξητική τάση περίπου στο 13% κατά μέσο όρο.

Πιστεύετε στ’ αλήθεια ότι οι πελάτες μας είναι ασφαλισμένοι πλήρως και πραγματικά για τους κινδύνους που διατρέχουν;

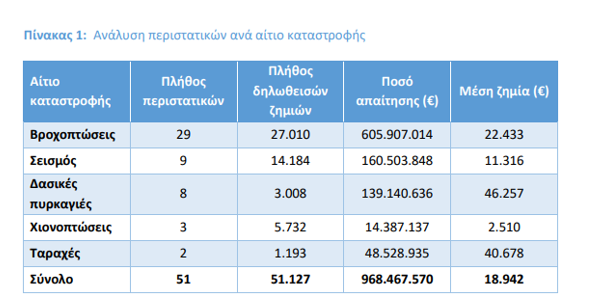

Τα στοιχεία Φεβρουαρίου 2024 της ΕΑΕΕ μας δείχνουν ότι κατά τη διάρκεια της περιόδου 1993 - 2023, οι Ασφαλιστικές Επιχειρήσεις της χώρας μας κλήθηκαν να αποζημιώσουν 51.127 ζημιές φυσικών καταστροφών, με ποσό απαίτησης 968,5 εκατ. €. Δηλαδή, από τα περίπου 100 δις. € προς ασφάλιση αξίες περιουσίας, είχαμε ασφαλίσει μόνο το 1% (κάτι λιγότερο από 1 δις. €)! Και φυσικά μόνο αυτό αποζημιώθηκε!

Β) Τι καλύπτεται στην πράξη με βάση τα διαθέσιμα ασφαλιστήρια συμβόλαια;

Πέραν των νομοθετικών ρυθμίσεων, η κάθε ασφαλιστική εταιρία, λαμβάνοντας υπόψη την ισχύουσα νομοθεσία, διαμορφώνει τα τελικά ασφαλιστικά προϊόντα τα οποία διαθέτει στους πελάτες της.

Με αυτή τη λογική και τη δυνατότητα που της παρέχεται νομοθετικά, η κάθε ασφαλιστική εταιρία διαμορφώνοντας τα προϊόντα της και συνήθως παρέχει στους πελάτες της τη δυνατότητα να αγοράσουν:

- είτε αυτό που θεωρείται από τις ασφαλιστικές εταιρίες ως το βασικό πακέτο καλύψεων του κλάδου Πυρός (που είναι το φθηνότερο και συνήθως περιλαμβάνει τις καλύψεις της πυρκαγιάς, του κεραυνού, της έκρηξης από κάθε αιτία, της πυρκαγιάς από δάσος, καθώς και άλλες ανάλογες καλύψεις), αλλά που σε αυτές συνήθως δεν συμπεριλαμβάνονται καλύψεις που αφορούν αυτές που ορίζονται στο σύνολό τους ως φυσικές καταστροφές,

- είτε σε αυτό το πακέτο να προσθέσουν και άλλες επιπλέον σημαντικές καλύψεις (αυξάνοντας αντιστοίχως το κόστος του συμβολαίου), όπως αυτές της θύελλας, της καταιγίδας, της πλημμύρας, του παγετού, της θραύσης κρυστάλλων, του σεισμού, της κλοπής και άλλες ανάλογες, έτσι ώστε να μπορέσουν όλοι να καλύψουν τις ιδιαίτερες ανάγκες τους επακριβώς και στοχευμένα, καλύπτοντας βεβαίως και μεταξύ άλλων και τις φυσικές καταστροφές.

Άρα, είναι αυτονόητο ότι προκειμένου ο κάθε πελάτης να επιλέξει σοφά και να καλύψει πλήρως τις πραγματικές ασφαλιστικές ανάγκες τις οποίες έχει και τους στόχους του, θα πρέπει να δεχτεί τη συμβουλή του ασφαλιστικού του πράκτορα και να μην αρκεστεί στις υπηρεσίες που παρέχουν οι aggregators, οι οποίοι μπορεί μεν να συγκρίνουν με ευκολία το κόστος μεταξύ δυο εταιριών, αλλά δεν μπορούν να συμβουλέψουν τους πελάτες τους σχετικά με το εύρος και την πληρότητα της κάλυψης των πραγματικών αναγκών τους!

Αυτό μπορούν να το κάνουν μόνο οι πλήρως εκπαιδευμένοι ασφαλιστικοί πράκτορες και με πιστοποιημένες από την Τράπεζα της Ελλάδος επαγγελματικές γνώσεις!

Προσθέστε στα συμβόλαια πυρός των πελατών σας τις καλύψεις της θύελλας και της πλημμύρας, ακόμα και αν ζουν στον 4ο ή 5ο όροφο της πολυκατοικίας τους και οπωσδήποτε την ασφάλιση σεισμού!

Πρέπει με κάθε τρόπο να σταματήσουμε να είμαστε τόσο τραγικά υπασφαλισμένοι!

Ποιος είναι ο Κώστας Παπαϊωάννου

Είναι πιστοποιημένος εκπαιδευτής ασφαλιστικών γνωστικών αντικειμένων, με πολυετή εκπαιδευτική εμπειρία.

Έχει γράψει τα βιβλία «Επενδύσεις και Ασφάλιση», εκδόσεις Σπύρου 2021, που αφορά τις πιστοποιήσεις της ΤτΕ στα προϊόντα Unit Linked και «Ασφαλιστικοί Πράκτορες», Εκδόσεις Σπύρου 2022, που αφορά τις υποχρεωτικές γνώσεις και τις πιστοποιήσεις γνώσεων των ασφαλιστικών διαμεσολαβητών, από την Τράπεζα της Ελλάδος. Έχει επιπλέον συμμετάσχει στη συγγραφή βιβλίων του ΕΙΑΣ και του ΕΤΙ. Είναι αρθρογράφος του Next Deal.

Συνεργάζεται ως ειδικός επιστήμονας, για ερευνητικούς και διδακτικούς σκοπούς με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και διδάσκει το μάθημα της Ασφάλισης στο ΜΒΑ Τραπεζικής και Ασφαλιστικής Διοίκησης, καθώς και σε άλλα μεταπτυχιακά προγράμματα του ΕΚΠΑ. Επιπλέον συνεργάζεται και διδάσκει στο ΕΙΑΣ και στο ΕΤΙ (Ελληνικό Τραπεζικό Ινστιτούτο - ΕΕΤ), καθώς και σε άλλους εκπαιδευτικούς φορείς.