ΕΚΠΑΙΔΕΥΣΗ

Κώστας Παπαϊωάννου: Γιατί οι πελάτες πρέπει να εμπιστεύονται απολύτως την ασφαλιστική αγορά και τους ασφαλιστικούς πράκτορες;

Η ασφαλιστική αγορά σήμερα είναι στα καλύτερά της από πλευράς αξιοπιστίας! ‘Όμως, τι θα συμβεί αν σε κάποια ασφαλιστική εταιρία δεν καλύπτονται οι κεφαλαιακές απαιτήσεις φερεγγυότητας; Η σιγουριά που προσφέρει το Solvency II στους πελάτες της ασφαλιστικής αγοράς! Τι γνωρίζετε σχετικά με το Solvency II; Πως το χρησιμοποιείτε στους πελάτες σας κατά την διαδικασία πώλησης; Εκπαιδευτείτε σε αυτό και εξαλείψτε τις σχετικές αντιρρήσεις των πελατών!

Είναι γνωστό από την Ετήσια Έκθεση 2022 της ΕΑΕΕ (δείτε εδώ) ότι αναφορικά με την φερεγγυότητα και τα ίδια κεφάλαια της ασφαλιστικής αγοράς, η συνολική Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) έως τον Ιούνιο του 2022 ανήλθε σε 1,9 δισ.€, με τα συνολικά επιλέξιμα ίδια κεφάλαια να ανέρχονται σε 3,9 δισ.€. Η Ελάχιστη Κεφαλαιακή Απαίτηση (MCR) στο σύνολο της ασφαλιστικής αγοράς για το ίδιο διάστημα διαμορφώθηκε σε 0,7 δισ.€, με τα αντίστοιχα συνολικά επιλέξιμα ίδια κεφάλαια να ανέρχονται σε 3,6 δισ.€. Μεγέθη που υπερκαλύπτουν τις υποχρεώσεις!

Επίσης είναι γνωστό ότι από άποψη ποιότητας, τα επιλέξιμα κεφάλαια της ασφαλιστικής αγοράς, σε ποσοστό 92%, ταξινομούνται στην υψηλότερη κατηγορία ποιότητας (Κατηγορία 1 – Tier 1), ενώ όλες οι ασφαλιστικές επιχειρήσεις διαθέτουν δείκτη κάλυψης κεφαλαιακής απαίτησης φερεγγυότητας σε επίπεδα σημαντικά υψηλότερα του 100%.

Αυτά είναι τα πολύ καλά νέα για την Ελληνική ασφαλιστική αγορά, στο σύνολό της!

Τι θα συμβεί όμως αν για κάποιους λόγους, κάποια εταιρία αρχίσει να έχει προβλήματα με το SCR ή/και το MCR της; Πως θα αντιδράσει η Εποπτεία (Τράπεζα της Ελλάδος) και τι επιπτώσεις θα έχει αυτό στην ασφαλιστική επιχείρηση που θα αντιμετωπίζει αυτά τα προβλήματα; Ας δούμε τι ακριβώς προβλέπει ο νομοθέτης στο ν.4354/2016 (Solvency II)!

Μη συμμόρφωση προς την Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) ή/και την Ελάχιστη Κεφαλαιακή Απαίτηση (MCR).

Οι ασφαλιστικές επιχειρήσεις ενημερώνουν αμελλητί την Εποπτική Αρχή, μόλις διαπιστώσουν ότι δεν πληρούν ή υπάρχει κίνδυνος να μην πληρούν εντός του προσεχούς τριμήνου την Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) (ή την ελάχιστη κεφαλαιακή απαίτηση - MCR).

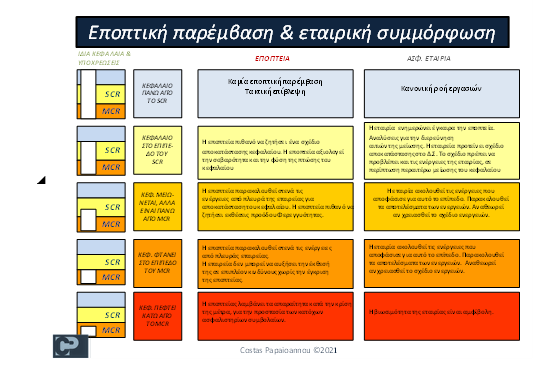

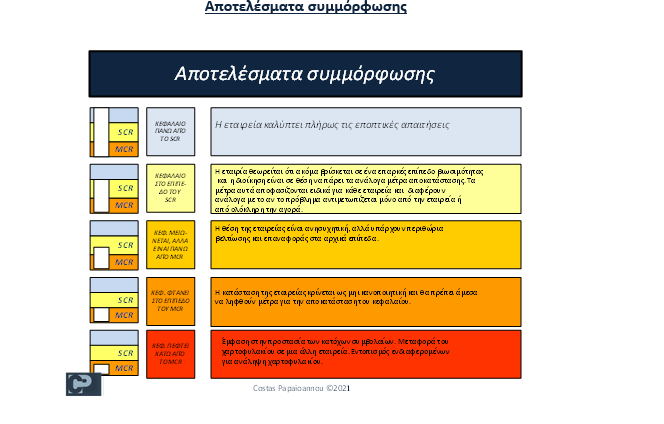

Ο τρόπος αντίδρασης της εποπτικής αρχής και οι επιπτώσεις στη λειτουργία των ασφαλιστικών επιχειρήσεων, περιγράφονται λεπτομερώς στους παρακάτω πίνακες.

Στους παρακάτω επεξηγηματικούς πίνακες, η λευκή κάθετη μπάρα στο αριστερό τετράγωνο περιλαμβάνει τόσο τα ίδια κεφάλαια, όσο και τις υποχρεώσεις μιας ασφαλιστικής επιχείρησης.

Ίδια κεφάλαια, SCR, MCR, εποπτική παρέμβαση και εταιρική συμμόρφωση

Όπως φαίνεται και από τα παραπάνω γραφήματα, το πρόβλημα ξεκινά για μια ασφαλιστική επιχείρηση, από τι στιγμή που αρχίζει να μην εμφανίζει κέρδη (κεφάλαια στο επίπεδο του SCR) και μεγεθύνεται όσο μειώνονται αυτά τα κεφάλαια, με αντίστοιχα μέτρα σε κάθε περίπτωση εκ μέρους της εποπτείας!

Φτάνει όμως σε εκρηκτικό επίπεδο από τη στιγμή που αυτά τα κεφάλαια πέσουν στο επίπεδο του MCR, οδηγώντας τον επόπτη (Τράπεζα της Ελλάδος) ακόμα και στην απαγόρευση σε αυτή την εταιρία να προωθεί στους πελάτες της τα ασφαλιστικά προϊόντα που διαθέτει ή ακόμα και σε αναγκαστική μεταφορά του χαρτοφυλακίου της (πώλησή της) σε άλλη ασφαλιστική επιχείρηση, προκειμένου να συνεχιστεί η ασφαλιστική κάλυψη των πελατών!

Με αυτό τον τρόπο διασφαλίζονται (κατ’ αρχήν και κατ’ αρχάς) οι πελάτες των ασφαλιστικών επιχειρήσεων και είναι βέβαιοι ότι δεν θα βρεθούν ποτέ εκτεθειμένοι και ακάλυπτοι από την ασφαλιστική αγορά που έχουν εμπιστευτεί για την κάλυψη των ασφαλιστικών αναγκών τους! Το solvency II έχει πολλές ακόμα δικλείδες ασφαλείας!

Η ασφαλιστική αγορά σήμερα είναι στα καλύτερά της από πλευράς αξιοπιστίας! Τα ίδια κεφάλαια και οι υποχρεώσεις όλων των ασφαλιστικών επιχειρήσεων υπερκαλύπτονται.

Γνωρίστε καλά όλα όσα η σύγχρονη ασφαλιστική νομοθεσία (Solvency II, IDD και λοιποί νόμοι), αλλά και η σύγχρονη εποπτεία της ΤτΕ ορίζουν, για να προστατευτείτε και εσείς, αλλά και οι πελάτες σας!

Περισσότερα περί της διασφάλισης των πελατών των ασφαλιστικών επιχειρήσεων, το Solvency II, την IDD και όλες τις υπόλοιπες αναγκαίες γνώσεις, θα βρείτε στο βιβλίο «Ασφαλιστικοί Πράκτορες», εκδόσεις Σπύρου 2022.

Ποιος είναι ο Κώστας Παπαϊωάννου

Είναι πιστοποιημένος εκπαιδευτής ασφαλιστικών γνωστικών αντικειμένων, με πολυετή εκπαιδευτική εμπειρία.

Έχει γράψει τα βιβλία «Επενδύσεις και Ασφάλιση», εκδόσεις Σπύρου 2021, που αφορά τις πιστοποιήσεις της ΤτΕ στα προϊόντα Unit Linked και «Ασφαλιστικοί Πράκτορες», Εκδόσεις Σπύρου 2022, που αφορά τις υποχρεωτικές γνώσεις και τις πιστοποιήσεις γνώσεων των ασφαλιστικών διαμεσολαβητών, από την Τράπεζα της Ελλάδος. Έχει επιπλέον συμμετάσχει στη συγγραφή βιβλίων του ΕΙΑΣ και του ΕΤΙ. Είναι αρθρογράφος του Next Deal.

Συνεργάζεται ως ειδικός επιστήμονας, για ερευνητικούς και διδακτικούς σκοπούς με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και διδάσκει στο ΜΒΑ Τραπεζικής και Ασφαλιστικής Διοίκησης, καθώς και σε άλλα μεταπτυχιακά προγράμματα του ΕΚΠΑ. Επιπλέον συνεργάζεται και διδάσκει στο ΕΙΑΣ και στο ΕΤΙ (Ελληνικό Τραπεζικό Ινστιτούτο - ΕΕΤ), καθώς και σε άλλους εκπαιδευτικούς φορείς.

Έχει κάνει σπουδές οικονομικής κατεύθυνσης και μεταπτυχιακές σπουδές στα ασφαλιστικά. Έχει εργαστεί σε διευθυντικές θέσεις εκπαίδευσης, σε μερικές από τις μεγαλύτερες ασφαλιστικές εταιρίες και τράπεζες που δραστηριοποιούνται στην Ελληνική αγορά.