ΕΚΠΑΙΔΕΥΣΗ

Αύξηση της παραγωγής ασφαλίστρων, με ταυτόχρονη μείωση του ενεργητικού των ασφαλιστικών επιχειρήσεων!

Αποτέλεσμα της έλλειψης σύγχρονης εκπαίδευσης στους ασφαλιστικούς διαμεσολαβητές, εκτός από τη χαμηλή παραγωγή, είναι και η χαμηλή διατηρησιμότητα και οι αυξημένες ακυρώσεις συμβολαίων!

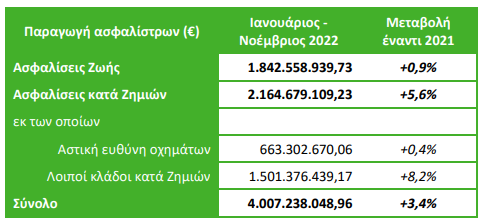

Σύμφωνα με τα στοιχεία της ΕΑΕΕ για το 11μηνο Ιανουάριος έως Νοέμβριος 2022 υπάρχει μια αύξηση στην παραγωγή των συνολικών ασφαλίστρων (ζωής και ζημιών), κατά 3,4%. (δείτε εδώ)

Ταυτόχρονα όμως, σύμφωνα με τα στοιχεία του δελτίου τύπου της 30/11/2022 της Τράπεζας της Ελλάδος (που αφορά την αντίστοιχη με την ΕΑΕΕ περίοδο) η συνολική αξία του ενεργητικού των ασφαλιστικών επιχειρήσεων μειώθηκε κατά 2,5% και διαμορφώθηκε στα 18.500 εκατ. €, έναντι 18.978 εκατ. € το προηγούμενο τρίμηνο. (δείτε εδώ)

Τι παρατηρούμε λοιπόν; Ότι ενώ η συνολική παραγωγή ασφαλίστρων αυξήθηκε κατά 3,4%, ταυτόχρονα το ενεργητικό των ασφαλιστικών επιχειρήσεων μειώθηκε κατά 2,5%!

Κάτι δεν πάει καλά ή εμένα μου φαίνεται; Τι είναι αυτό που δεν πάει καλά και ενώ η παραγωγή (ασφάλιστρα) αυξάνεται, οι ασφαλιστικές επενδύσεις (τοποθετήσεις ενεργητικού) μειώνονται;

Μήπως «χάνουμε» αρκετά συμβόλαια σε σχέση με αυτά που παράγουμε; Μήπως εκτός του ότι οι Έλληνες είναι ανασφάλιστοι, αρκετοί απ’ τους ασφαλισμένους ακυρώνουν τα συμβόλαιά τους;

Μήπως δεν γίνονται οι «σωστές» (κατάλληλες) πωλήσεις από τους ασφαλιστικούς πράκτορες στους πελάτες τους, με αποτέλεσμα να χάνουμε πελάτες και συμβόλαια; Μήπως οι πωλήσεις μέσω internet και bancassurance, αυξάνουν μεν τον όγκο των πωλήσεων, αλλά μειώνουν την διατηρησιμότητα και αυξάνουν τις ακυρώσεις;

Μήπως τα δίκτυα πωλήσεών μας δεν είναι κατάλληλα (σύγχρονα) εκπαιδευμένα και δεν γνωρίζουν τίποτα από αυτό που ονομάζεται «συμπεριφορική ασφάλιση - behavioral insurance» (η οποία μπορεί να αυξήσει εκθετικά την διατηρησιμότητα), αντίστοιχα με αυτό που στον τραπεζικό κλάδο ονομάζεται «συμπεριφορική χρηματοδότηση - behavioral finance»;

Τα τραπεζικά στελέχη εκπαιδεύονται διεξοδικά και πιστοποιούνται από το CFA σε πανευρωπαϊκό (και μερικώς και σε Ελληνικό επίπεδο) σχετικά με το ζήτημα της συμπεριφορικής χρηματοδότησης - behavioral finance!

Για του λόγου το αληθές, υπάρχει και το αντίστοιχο βιβλίο του Kaplan University (ψάξτε και θα το βρείτε), που χρησιμοποιείται για την πιστοποίηση γνώσεων CFA των τραπεζικών στελεχών σε 3ο επίπεδο – Level III, το οποίο περιλαμβάνει (όπως φαίνεται και στο εξώφυλλο) και την ενότητα της συμπεριφορικής χρηματοδότησης - behavioral finance, που διερευνά τις επιπτώσεις της συμπεριφορικής χρηματοδότησης σε σχέση με την παραδοσιακή χρηματοδότηση, στη λήψη των επενδυτικών αποφάσεων των πελατών!

Έλα όμως που η συμπεριφορική χρηματοδότηση, όπως και η συμπεριφορική ασφάλιση, ΔΕΝ στηρίζονται σε απλοποιημένες γνώσεις ψυχολογίας και επικοινωνίας μεταξύ πωλητή - πελάτη, αλλά εδράζονται σε επιστημονική γνώση οικονομικών και ασφαλιστικών αρχών, αυτού που πουλάει το συγκεκριμένο προϊόν, προκειμένου όχι μόνο να πείθει κάποιον πελάτη να αγοράσει το προϊόν του, αλλά να τον κάνει να κατανοεί απολύτως τους λόγους για τους οποίους το αγόρασε και για τους οποίους τον συμφέρει (οικονομικά) να το διατηρήσει, μέχρι την εκπλήρωση του προσωπικού του στόχου ή της ανάγκης του! Γνώση, που είναι εδραιωμένη πάνω σε σαφείς χρηματοοικονομικούς δείκτες και στατιστικά δεδομένα! Έτσι εδραιώνεται η σχέση πωλητή-πελάτη! Έτσι απαιτεί και η σύγχρονη νομοθεσία!

Έτσι αυξάνονται οι πωλήσεις και η διατηρησιμότητα των πελατών και των προϊόντων! Με σύγχρονες γνώσεις και στοχευμένα μαθήματα! Με κόπο! Γι’ αυτό το λόγο οι τράπεζες χάνουν ελάχιστους πελάτες, σε σχέση με αυτούς που χάνουν οι ασφαλιστικές εταιρίες! Γιατί πλέον (λόγω και της νέας νομοθεσίας και εποπτείας) τίποτα δεν είναι εύκολο, όπως ήταν στο παρελθόν!

Συμπερασματικά, επιβάλλεται να επενδύσουν οι ασφαλιστικές εταιρίες στη σύγχρονη εκπαίδευση των δικτύων και ειδικά των ασφαλιστικών πρακτόρων!

Κατά παράφραση του Βιβλικού: «Ζητήστε και θα λάβετε» (…εκπαίδευση)!

Σημείωση: Πριν από 2 χρόνια, την 11/2/2020, το Next Deal είχε δημοσιεύσει άρθρο με θέμα «Συλλογή συμπεριφορικών πληροφοριών και ασφαλιστική διαχείριση ιδιωτικού πλούτου», που έδειχνε τη σημασία της «συμπεριφορικής ασφάλισης» στην ασφαλιστική λειτουργία, το οποίο τότε δεν είχε την απήχηση που εγώ θα περίμενα από την αγορά (δείτε εδώ).

Μήπως σήμερα, με την ευκαιρία αυτής της δημοσίευσης, αλλά και της δημοσίευσης του Next Deal, με τίτλο «Συμπεριφορικά Οικονομικά – Σας θυμίζει κάτι;», που αναφέρεται και αυτό στο ζήτημα της συμπεριφορικής ασφάλισης, θα πρέπει το εν λόγω θέμα να εξεταστεί από τις ασφαλιστικές εταιρίες εκ νέου, αποδίδοντάς του την απαιτούμενη βαρύτητα; (δείτε εδώ).

Ποιος είναι ο Κώστας Παπαϊωάννου

Είναι πιστοποιημένος εκπαιδευτής ασφαλιστικών γνωστικών αντικειμένων, με πολυετή εκπαιδευτική εμπειρία.

Έχει γράψει τα βιβλία «Επενδύσεις και Ασφάλιση», εκδόσεις Σπύρου 2021, που αφορά τις πιστοποιήσεις της ΤτΕ στα προϊόντα Unit Linked και «Ασφαλιστικοί Πράκτορες», Εκδόσεις Σπύρου 2022, που αφορά τις υποχρεωτικές γνώσεις και τις πιστοποιήσεις γνώσεων των ασφαλιστικών διαμεσολαβητών, από την Τράπεζα της Ελλάδος. Έχει επιπλέον συμμετάσχει στη συγγραφή βιβλίων του ΕΙΑΣ και του ΕΤΙ. Είναι αρθρογράφος του Next Deal.

Συνεργάζεται ως ειδικός επιστήμονας, για ερευνητικούς και διδακτικούς σκοπούς με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και διδάσκει στο ΜΒΑ Τραπεζικής και Ασφαλιστικής Διοίκησης, καθώς και σε άλλα μεταπτυχιακά προγράμματα του ΕΚΠΑ. Επιπλέον συνεργάζεται και διδάσκει στο ΕΙΑΣ και στο ΕΤΙ (Ελληνικό Τραπεζικό Ινστιτούτο - ΕΕΤ), καθώς και σε άλλους εκπαιδευτικούς φορείς.

Έχει κάνει σπουδές οικονομικής κατεύθυνσης και μεταπτυχιακές σπουδές στα ασφαλιστικά. Έχει εργαστεί σε διευθυντικές θέσεις εκπαίδευσης, σε μερικές από τις μεγαλύτερες ασφαλιστικές εταιρίες και τράπεζες που δραστηριοποιούνται στην Ελληνική αγορά.