Σύμφωνα με το Νόμο 4364/2016, σχετικά με την ανάληψη και την άσκηση δραστηριοτήτων ασφάλισης και αντασφάλισης, η ασφαλιστική κάλυψη αρχίζει όταν ο ασφαλισμένος καταβάλει το οφειλόμενο ασφάλιστρο ή την πρώτη δόση της τμηματικής καταβολής του συμβολαίου.

Η καταβολή των ασφαλίστρων γίνεται στην ασφαλιστική εταιρεία, στον ασφαλιστικό διαμεσολαβητή και σε άλλον εντολοδόχο είσπραξης ασφαλίστρων. Στην περίπτωση που τα ασφάλιστρα εισπράττονται από ασφαλιστικούς διαμεσολαβητές και εντολοδόχους, ο Νόμος ορίζει ότι εκείνοι υποχρεούνται να αποδίδουν στην ασφαλιστική επιχείρηση το σύνολο των ασφαλίστρων που εισέπραξαν από τους ασφαλισμένους, το αργότερο έως την τελευταία εργάσιμη ημέρα της ημερολογιακής εβδομάδας, εντός της οποίας πραγματοποιήθηκαν οι εισπράξεις.

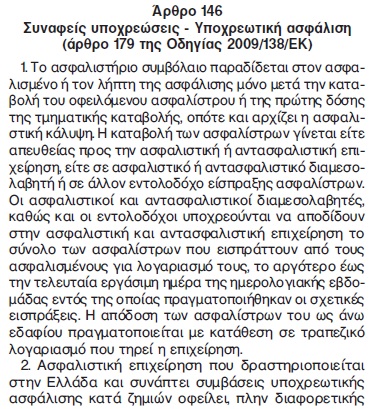

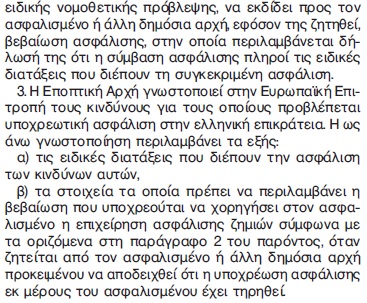

Δείτε εδώ αναλυτικά το άρθρο 146 του Νόμου 4364/2016:

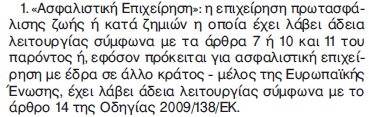

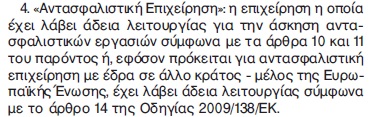

Δείτε εδώ τον ορισμό της Ασφαλιστικής και Αντασφαλιστικής Επιχείρησης όπως αναφέρονται εντός του νόμου:

Σύμφωνα με όλα τα παραπάνω, πρακτικά κάθε Παρασκευή το αργότερο, πρέπει να καταθέτονται σε λογαριασμό της ασφαλιστικής εταιρείας τα ασφάλιστρα που εισπράχθηκαν εντός της εβδομάδας. Συνήθως η κατάθεση συνοδεύεται με ένα πινάκιο/λίστα των συμβολαίων που εξοφλούνται ώστε να υπάρχει αντιστοίχιση. Η διαδικασία αυτή όμως δεν είναι δεσμευτική. Ο Νόμος αναφέρει «το αργότερο». Συνεπώς εάν ένας διαμεσολαβητής εισπράξει συμβόλαια μεσοβδόμαδα, έχει τη δυνατότητα να καταθέσει άμεσα και να μην περιμένει το τέλος της εβδομάδας. Βέβαια στις περισσότερες περιπτώσεις η τακτική κατάθεσης μια φορά την εβδομάδα συγκεντρωτικά εξοικονομεί χρόνο και διαδικασίες στους διαμεσολαβητές.

Επιπλέον στην καθημερινότητα τυγχάνουν και περιπτώσεις που ένας διαμεσολαβητής μπορεί να εκτυπώσει και να παραδώσει ένα ασφαλιστήριο Σάββατο και Κυριακή και να εισπράξει ασφάλιστρα. Σε αυτή την περίπτωση πιθανόν είναι προνοητικό και ασφαλές, να μην παρακρατούνται τα ασφάλιστρα στο συρτάρι ή στον τραπεζικό λογαριασμό περιμένοντας την ερχόμενη Παρασκευή για να κατατεθούν, αλλά να κατατίθενται απευθείας σε λογαριασμό της εταιρείας, ώστε η ασφαλιστική κάλυψη να είναι και τυπικά ολοκληρωμένη και ο πελάτης καλυμμένος.

Οι διαμεσολαβητές θα πρέπει να θυμούνται ότι πάντοτε ενέχει η πιθανότητα, στο χρονικό διάστημα που μεσολαβεί, από την εκτύπωση και παράδοση ενός συμβολαίου στον ασφαλισμένο, έως την κατάθεση των ασφαλίστρων στην ασφαλιστική εταιρεία, να συμβεί μια ζημιά, μια νοσηλεία, ένα οδικό ατύχημα και να δημιουργηθεί αναστάτωση. Ασφαλώς εφόσον ο πελάτης έχει καταβάλλει ασφάλιστρο και έχει παραλάβει απόδειξη και ασφαλιστήριο είναι καλυμμένος και σε τέτοιες περιπτώσεις οι εταιρείες ανταποκρίνονται θετικά υπέρ του πελάτη. Ωστόσο όμως υπάρχει και το ενδεχόμενο, κάτω από συγκεκριμένες σοβαρές συνθήκες ζημιών να προκύψουν προβλήματα, και κάποια εταιρεία να προβάλλει ένσταση ή εμπλοκή στη διαδικασία.

Από την άλλη μεριά στην ασφαλιστική καθημερινότητα, παρατηρούνται διάφορα πρακτικά θέματα. Για παράδειγμα στα συμβόλαια οχημάτων, δεν δίνεται παράταση πληρωμής και η ασφαλιστική κάλυψη αρχίζει όταν ο πελάτης πληρώνει τα ασφάλιστρα. Εάν πληρώσει μεταγενέστερα από τη λήξη του ασφαλιστηρίου, τότε μπορεί να εκδοθεί ένα νέο ασφαλιστήριο ή να συνεχίσει με τον ίδιο αριθμό ασφαλιστηρίου και με ημερομηνία έναρξης την ημερομηνία καταβολής των ασφαλίστρων και την αντίστοιχη ημερομηνία λήξης. Σε αρκετά συμβόλαια άλλων κλάδων όπως για παράδειγμα σε συμβόλαια νοσοκομειακής περίθαλψης, σε αρκετές περιπτώσεις πάνω στο ασφαλιστήριο αναγράφεται μεν ξεκάθαρα ότι η έναρξη του ασφαλιστηρίου αρχίζει από την ημερομηνία εξόφλησης των ασφαλίστρων αλλά παράλληλα μπορεί να αναγράφεται ότι δίδεται και ένα περιθώριο πληρωμής 30 ή 60 ημερών. Εδώ συνήθως παρατηρείται ότι η ημερομηνία έναρξης διατηρείται η ίδια ακόμα και εάν ο πελάτης πληρώσει εντός του χρονικού περιθωρίου πληρωμής.

Σε κάποιες άλλες περιπτώσεις όπως για παράδειγμα σε συμβόλαια περιουσίας, όταν ο ασφαλισμένος πληρώσει μεταγενέστερα από τη λήξη της ανανέωσης, η ημερομηνία έναρξης αλλάζει αυτόματα και πλέον εκδίδεται συμβόλαιο με ημερομηνία έναρξης την ημερομηνία καταβολής των ασφαλίστρων και αντίστοιχης ημερομηνία λήξης. Ωστόσο όμως σε γενικό πλαίσιο εάν προκύψει μια νοσηλεία ή ζημιά υγείας, ή πυρκαγιά ή κλοπή ή βανδαλισμός κτλ, τότε συνήθως ζητείται από την εταιρεία η άμεση εξόφληση των ασφαλίστρων, ώστε να υπάρξει ασφαλιστική κάλυψη και ομαλή ροή της αποζημίωσης.

Επειδή στην καθημερινότητα συμβαίνουν πολλά και απρόβλεπτα και επειδή κάθε διαμεσολαβητής εργάζεται και συνεργάζεται με διαφορετικό τρόπο, είναι πιο ασφαλές να τηρούνται γραπτές αποδείξεις και δεσμεύσεις ως προς την ασφαλιστική κάλυψη του πελάτη. Η εποχή που διανύουμε είναι αρκετά δύσκολη και επικρατεί μια αίσθηση άγχους και ανασφάλειας. Οι πελάτες είναι κουρασμένοι, έχουν γίνει καχύποπτοι, απαιτητικοί και ενίοτε επιθετικοί. Μέσα σε αυτό το κλίμα, καλό είναι οι διαμεσολαβητές να είναι αυστηροί και τυπικοί με τις διαδικασίες, για να προφυλάξουν την εργασία και τον κόπο τους.

©Μέντωρ Διαμεσολαβητής