Με μια ματιά

- Τα πρόσφατα πλημμυρικά φαινόμενα στην Ευρώπη, καθώς και οι αναφορές ότι οι ασφαλιστές παγκοσμίως γίνονται απρόθυμοι να προσφέρουν στους ιδιοκτήτες κατοικιών προστασία έναντι ζημιών από φυσικές καταστροφές σε ορισμένες περιοχές, έχουν τροφοδοτήσει συζητήσεις για το ρόλο της ασφαλιστικής κάλυψης!

- Οι πλημμύρες στη Σλοβενία και την Ελλάδα φέτος υπενθυμίζουν τις καταστροφικές συνέπειες των φυσικών καταστροφών. Εξαιτίας της κλιματικής αλλαγής, τα γεγονότα αυτά γίνονται ακόμη πιο διαδεδομένα και επιδραστικά. Ταυτόχρονα, η ασφαλιστική κάλυψη κατά των φυσικών κινδύνων παραμένει χαμηλή!

*Το άρθρο γράφουν οι Bernhard Mayr και Mathias Skrutkowski

Τα πρόσφατα πλημμυρικά φαινόμενα στην Ευρώπη, καθώς και οι αναφορές ότι οι ασφαλιστές παγκοσμίως γίνονται απρόθυμοι να προσφέρουν στους ιδιοκτήτες κατοικιών προστασία έναντι ζημιών από φυσικές καταστροφές σε ορισμένες περιοχές, έχουν τροφοδοτήσει συζητήσεις σχετικά με το ρόλο της ασφαλιστικής κάλυψης στον περιορισμό των οικονομικών και κοινωνικών συνεπειών των κλιματικών κινδύνων.

Η αυξανόμενη αβεβαιότητα που περιβάλλει τους κινδύνους αυτούς έχει προκαλέσει αύξηση των ασφαλίστρων, ασκώντας περαιτέρω πίεση στα ήδη χαμηλά επίπεδα προστασίας. Το λεγόμενο χάσμα προστασίας, η διαφορά μεταξύ οικονομικών και ασφαλισμένων ζημιών, είναι επομένως πιθανό να διευρυνθεί, εκτός εάν ληφθούν μέτρα για τη μείωσή του.

Εκτός από τα μέτρα για τον μετριασμό της κλιματικής αλλαγής, τα ιδιωτικά και δημόσια μοντέλα επιμερισμού των κινδύνων μπορούν να διαδραματίσουν ρόλο στο να καταστεί η οικονομία πιο ανθεκτική στους κλιματικούς κινδύνους, μέσω της μείωσης του χάσματος ασφαλιστικής προστασίας.

Το παρόν ιστολόγιο εξετάζει τον τρόπο με τον οποίο τα ιδιωτικά και τα δημόσια συστήματα μπορούν να αλληλοενισχυθούν, μειώνοντας έτσι τη δημοσιονομική επιβάρυνση από τις ζημίες από φυσικές καταστροφές. Οι αρχές που διέπουν τον σχεδιασμό του μηχανισμού στήριξης του ΕΜΣ για το Ενιαίο Ταμείο Εξυγίανσης (SRF) μπορούν να χρησιμεύσουν ως πρότυπο για την ανάπτυξη ενός δημόσιου συστήματος.

Η κλιματική αλλαγή επιδεινώνει τις φυσικές καταστροφές

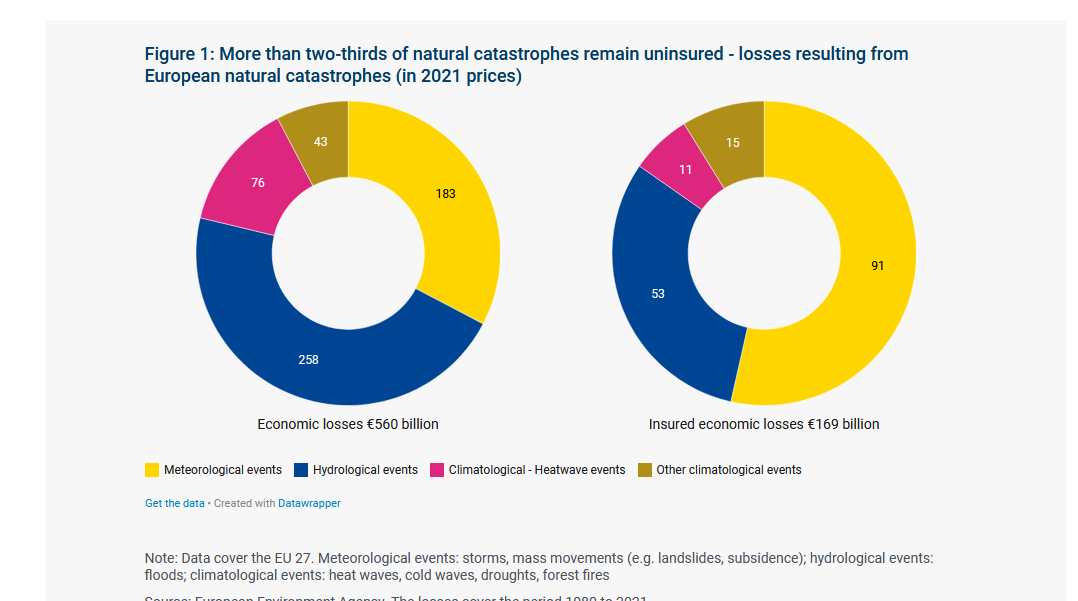

Οι πλημμύρες στη Σλοβενία και την Ελλάδα φέτος υπενθυμίζουν τις καταστροφικές συνέπειες των φυσικών καταστροφών. Εξαιτίας της κλιματικής αλλαγής, τα γεγονότα αυτά γίνονται ακόμη πιο διαδεδομένα και επιδραστικά. Ταυτόχρονα, η ασφαλιστική κάλυψη κατά των φυσικών κινδύνων παραμένει χαμηλή. Σύμφωνα με τον Ευρωπαϊκό Οργανισμό Περιβάλλοντος, μόνο το 30% των οικονομικών απωλειών από καιρικά και κλιματικά φαινόμενα είναι ασφαλισμένο (βλ. Σχήμα 1), με σημαντικές διακυμάνσεις, ανάλογα με τον τύπο του κινδύνου και τη χώρα. Αυτό αφήνει ένα σημαντικό κενό προστασίας που πρέπει να καλυφθεί. Εκτός από τον ανθρώπινο πόνο και την απώλεια πλούτου που συνεπάγονται οι φυσικές καταστροφές, επιβαρύνουν επίσης τις κυβερνήσεις, οι οποίες συχνά αναμένεται να παρέμβουν και να αποζημιώσουν τις ανασφάλιστες απώλειες.

Οι λύσεις του ιδιωτικού τομέα παρεμποδίζονται από την αβεβαιότητα

Οι λύσεις του ιδιωτικού τομέα περιορίζονται τόσο από παράγοντες της ζήτησης όσο και από παράγοντες της προσφοράς. Όσον αφορά τη ζήτηση, οι καταναλωτές ενδέχεται να υποτιμούν τους κινδύνους στους οποίους εκτίθενται, τόσο όσον αφορά τη συχνότητα εμφάνισης όσο και τις επιπτώσεις. Μπορεί να περιμένουν από την κυβέρνηση να παρέμβει σε περίπτωση καταστροφικού συμβάντος. Από την πλευρά της προσφοράς, οι ασφαλιστές έρχονται αντιμέτωποι με αυξανόμενη αβεβαιότητα σχετικά με τη συχνότητα και τις επιπτώσεις των ζημιών από φυσικές καταστροφές, τις οποίες τα αναλυτικά τους μοντέλα δεν λαμβάνουν επαρκώς υπόψη. Για να αντισταθμίσουν αυτή την αβεβαιότητα, οι ασφαλιστές αυξάνουν τα ασφάλιστρα. Τα παγκόσμια αντασφαλιστικά ασφάλιστρα για καταστροφές περιουσίας αυξήθηκαν κατά 10% έως 50% το 2023 [1] και αναμένεται να αυξηθούν περαιτέρω το 2024 [2].

Αυτό οδηγεί σε έναν φαύλο κύκλο: Το υψηλότερο κόστος ασφάλισης καθιστά το κοινό ακόμη λιγότερο πρόθυμο να αγοράσει προστασία έναντι ζημιών από φυσικές καταστροφές. Η χαμηλή κάλυψη, ωστόσο, υποβαθμίζει την ικανότητα του κοινού να διαχειρίζεται τους σχετικούς κινδύνους, γεγονός που κατά συνέπεια θα μπορούσε να τροφοδοτήσει ανησυχίες για τη χρηματοπιστωτική σταθερότητα.

Ο σκοπός της ασφάλισης είναι τελικά να συγκεντρώσει τους κινδύνους, μειώνοντας το ποσό που πρέπει να βάλουν στην άκρη τα άτομα για να καλύψουν μελλοντικές απώλειες ή το χρόνο που θα χρειαστεί για να πληρώσουν για την αποκατάσταση των ζημιών. Η χαμηλή ή μειούμενη ασφαλιστική κάλυψη αντανακλά μια οικονομική αναποτελεσματικότητα που μπορεί να επιβαρύνει την απόδοση μιας οικονομίας και τελικά να την καταστήσει πιο επιρρεπή σε κρίσεις.

Όταν οι πολίτες απευθύνονται στις κυβερνήσεις για να παρέμβουν, να καλύψουν το κενό και να αντισταθμίσουν τις ανασφάλιστες απώλειες, αυτό έχει ευρύτερες επιπτώσεις: η χαμηλή ασφαλιστική κάλυψη εγείρει επίσης ανησυχίες σχετικά με τη βιωσιμότητα του δημόσιου χρέους - ένα βασικό ζήτημα για τον ΕΜΣ. [3]

Ενίσχυση της ιδιωτικής ασφαλιστικής κάλυψης για φυσικές καταστροφές

Τι μπορεί να γίνει; Οι λύσεις για την αντιμετώπιση αυτής της πρόκλησης θα πρέπει ιδανικά να πληρούν τις ακόλουθες προϋποθέσεις:

- Οδηγούν σε αποτελεσματικό επιμερισμό των κινδύνων μεταξύ όλων των θιγόμενων μερών,

- Δημιουργούν κίνητρα για μέτρα μετριασμού της κλιματικής αλλαγής και προσαρμογής,

- Η παρέμβαση είναι καθαρά επωφελής, δηλαδή τα οφέλη αντισταθμίζουν το κόστος σε σχέση με την υφιστάμενη κατάσταση.

Οι λύσεις του ιδιωτικού τομέα αποτελούν το κλειδί για την ενίσχυση της ανθεκτικότητας σε φυσικές καταστροφές. Ως πρώτη λύση, θα πρέπει επομένως ιδανικά να αναζητηθούν πρόσθετες καινοτόμες λύσεις από τον κλάδο.

Από την πλευρά της ζήτησης, τα μέτρα αυτά μπορεί να περιλαμβάνουν ασφάλιστρα ή εκπτώσεις βάσει του κινδύνου που ενθαρρύνουν τους ασφαλισμένους να λάβουν μέτρα μετριασμού της έκθεσής τους. Οι κάτοχοι ασφαλιστηρίων συμβολαίων θα πρέπει επίσης να παροτρύνονται να υιοθετούν περιβαλλοντικές, κοινωνικές και διοικητικές πρακτικές. Αυτό θα μείωνε την ευπάθειά τους σε κινδύνους που σχετίζονται με το κλίμα, για παράδειγμα, επενδύοντας σε μέτρα προστασίας που περιορίζουν τις ζημιές όταν συμβεί μια πλημμύρα ή άλλη φυσική καταστροφή.

Από την πλευρά της προσφοράς, η ασφάλιση κατά φυσικών καταστροφών θα μπορούσε να αποτελέσει αναπόσπαστο μέρος της ασφάλισης περιουσίας, πυρκαγιάς ή άλλης σχετικής ασφάλισης, με ρήτρα εξαίρεσης αντί για επιλογή. Αυτό θα μπορούσε να συμβάλει στην αύξηση της κάλυψης της αγοράς, μαζί με άλλα μέτρα για την ευαισθητοποίηση σε θέματα κινδύνου[4].

Μια πανευρωπαϊκή αντασφαλιστική δεξαμενή για ζημίες από φυσικές καταστροφές αποτελεί παράδειγμα πρωτοβουλίας του ιδιωτικού τομέα που θα μπορούσε να βελτιώσει την ικανότητα ανάληψης κινδύνων των ευρωπαϊκών πρωτασφαλιστών. Η ανάπτυξη λύσεων στην κεφαλαιαγορά μέσω της έκδοσης τίτλων που συνδέονται με την ασφάλιση (π.χ. ομόλογα καταστροφών) θα μπορούσε να συμβάλει περαιτέρω στη διεύρυνση της ικανότητας ανάληψης κινδύνων του ιδιωτικού τομέα.

Επίσης, καινοτομίες όπως η παραμετρική ασφάλιση, μια μη παραδοσιακή ασφαλιστική λύση που προσφέρει προκαθορισμένες πληρωμές μετά από ένα συμβάν ενεργοποίησης, μπορεί να αξίζουν περαιτέρω εξέταση. Ο συνδυασμός όλων αυτών των μέτρων, ωστόσο, μπορεί να εξακολουθεί να είναι ανεπαρκής για την επίτευξη του επιθυμητού επιπέδου προστασίας από ακραία γεγονότα.

Ένα δημόσιο στήριγμα στην ασφάλιση καταστροφών σε υπερεθνικό επίπεδο μπορεί να χρησιμεύσει ως ενίσχυση των λύσεων του ιδιωτικού τομέα. Η Ευρωπαϊκή Αρχή Ασφαλίσεων και Επαγγελματικών Συντάξεων και η Ευρωπαϊκή Κεντρική Τράπεζα, κατά τη συζήτησή τους σχετικά με το ρόλο της συμμετοχής του δημόσιου τομέα, τόνισαν την ανάγκη να αποφευχθεί η παροχή γενικών εγγυήσεων για ανασφάλιστες ζημίες, αλλά να ενισχυθεί η αποτελεσματικότητα στη χρήση των δημόσιων πόρων και να μειωθεί ο ηθικός κίνδυνος. [5]

Μειώνοντας το κόστος της αβεβαιότητας, ένα ευρωπαϊκό backstop θα μπορούσε να ενισχύσει τις λύσεις του ιδιωτικού τομέα και να παρέχει κάλυψη για κινδύνους που θεωρούνται ανασφάλιστοι μετά την εξάντληση όλων των λύσεων του ιδιωτικού τομέα. Για να μειωθεί ο ηθικός κίνδυνος, η συμμετοχή του δημόσιου τομέα πρέπει να είναι σαφώς οριοθετημένη, καθορισμένη εκ των προτέρων και αξιόπιστη, δηλαδή μη επαναδιαπραγματεύσιμη μετά από ένα συμβάν.

Ένα δημόσιο στήριγμα ως δημοσιονομικά ουδέτερο και έσχατο μέτρο

Ο άμεσος στόχος ενός ευρωπαϊκού backstop θα ήταν να ενισχύσει τις λύσεις του ιδιωτικού τομέα και να περιορίσει τη δημοσιονομική επιβάρυνση των κυβερνήσεων. Οι αρχές που διέπουν τον σχεδιασμό του κοινού backstop του ΕΜΣ στο Ενιαίο Ταμείο Εξυγίανσης μπορούν να χρησιμεύσουν ως πρότυπο για τον σχεδιασμό ενός ευρωπαϊκού ασφαλιστικού backstop.[6] Στην περίπτωση του backstop στο SRF, ο ΕΜΣ θα ενεργεί - υπό ορισμένες προϋποθέσεις - ως "αντασφαλιστής έσχατης καταφυγής" έναντι ενός ακραίου γεγονότος: της εξυγίανσης χρεοκοπημένων τραπεζών των οποίων το κόστος υπερβαίνει τους πόρους του SRF.

Ένας άλλος ακρογωνιαίος λίθος του backstop του ΕΜΣ είναι η αρχή της "δημοσιονομικής ουδετερότητας" μεσοπρόθεσμα: οι παρεμβάσεις θα επιτρέψουν επαρκή χρόνο στον κλάδο να απορροφήσει το κόστος της απαιτούμενης χρηματοδοτικής συνδρομής, ώστε να μην επιβαρύνει τον φορολογούμενο.

Παρόμοιο ρόλο θα μπορούσε να διαδραματίσει ένα ασφαλιστικό backstop για τις ζημίες από φυσικές καταστροφές. Θα έθετε ένα ανώτατο όριο στην ευθύνη του ιδιωτικού ασφαλιστικού τομέα βραχυπρόθεσμα και θα παρείχε προστασία έναντι ακραίων γεγονότων που οι άλλοι συμμετέχοντες στην αγορά δεν είναι σε θέση να απορροφήσουν. Η διαθεσιμότητά του όχι μόνο θα μείωνε τις ξαφνικές αιχμές στο κόστος των αποζημιώσεων λόγω καταστροφικών γεγονότων, αλλά μπορεί επίσης να αυξήσει τη συμμετοχή της αγοράς εκ των προτέρων, περιορίζοντας και στις δύο περιπτώσεις την κυβερνητική έκθεση και την πιθανή δημοσιονομική επιβάρυνση.

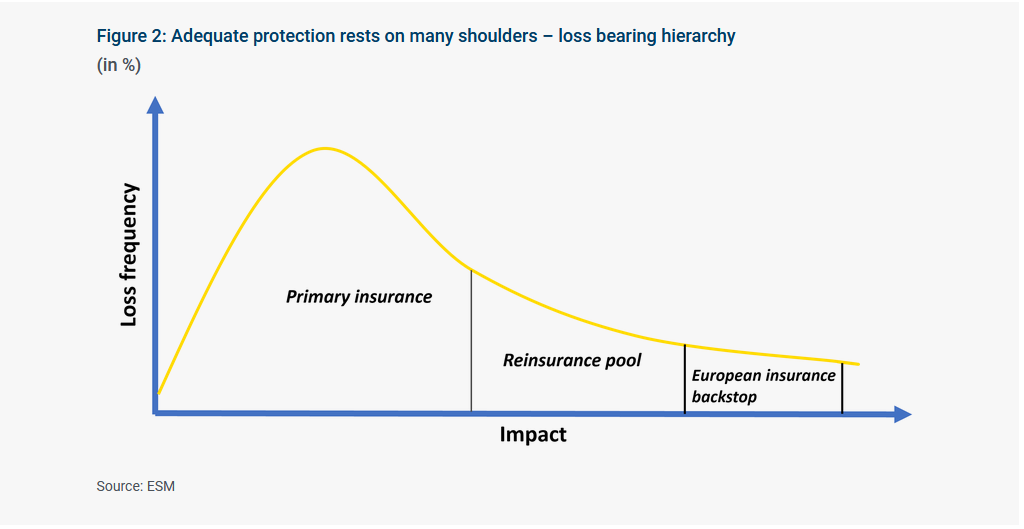

Βασικό στοιχείο στο σχεδιασμό ενός ασφαλιστικού συστήματος είναι η δομή χρηματοδότησης του συνολικού συστήματος καταμερισμού του κινδύνου. Μια εκ των προτέρων χρηματοδοτούμενη λύση θα μπορούσε να περιλαμβάνει τη δημιουργία μιας ευρωπαϊκής αντασφαλιστικής δεξαμενής, με την οποία οι ασφαλιστές θα καταβάλλουν ασφάλιστρα σε μια κοινή δεξαμενή, καλύπτοντας ζημίες πέραν ενός ορισμένου ορίου και μέχρι ένα προκαθορισμένο μέγιστο επίπεδο (βλ. σχήμα 2 για μια απεικόνιση ενός τέτοιου πλαισίου καταμερισμού ζημιών). Για ζημίες που υπερβαίνουν τους πόρους της αντασφαλιστικής δεξαμενής, θα μπορούσε να ανατεθεί σε μια ορισμένη ευρωπαϊκή αρχή στήριξης να χορηγεί δάνεια στην δεξαμενή, μέχρι ένα προκαθορισμένο επίπεδο.

Ο χρόνος και ο αντίκτυπος της ανάκτησης των ζημιών στην αποτελεσματικότητα του συστήματος χρήζει περαιτέρω διερεύνησης. Ωστόσο, η παρουσία ενός εγγυημένου δημόσιου backstop θα διευκόλυνε την υψηλότερη ασφαλιστική κάλυψη του ιδιωτικού τομέα μειώνοντας την αβεβαιότητα και, κυρίως, επιτρέποντας την αναχρηματοδότηση των πληρωμών μεγάλων απαιτήσεων σε μεγαλύτερους χρονικούς ορίζοντες.

Το προτεινόμενο backstop θα πρέπει να εξεταστεί σε ένα ευρύτερο πλαίσιο τόσο της ανάκαμψης από την κρίση, όσο και των μέτρων προσαρμογής και μετριασμού. Και τα δύο αποτελούν αναπόσπαστα μέρη ενός συνολικού πλαισίου, το οποίο θα πρέπει να αναπτυχθεί επειγόντως. Αυτό θα συμβάλει καθοριστικά στη βελτίωση της ανθεκτικότητας των οικονομιών και των κοινωνιών μας στις φυσικές καταστροφές, οι οποίες ενισχύονται όλο και περισσότερο από την κλιματική αλλαγή.

*Το άρθρο είναι από το blog European Stability Mechanism

[1] Guy Carpenter (2023).

[2] The strong premium increase is the result of a combination of factors, including high inflation and interest rates, as well as negative effects of climate change.

[3] Also expressed in Article 3 of the ESM Treaty .

[4] One example for such a measure is HORA Natural Hazard Overview and Risk Assessment Austria), a website that provides granular information on properties’ exposure to natural hazards. https://hora.gv.at

[5] ECB and EIOPA (2023).

[6] The ESM backstop will become effective after the revised ESM Treaty is ratified by all 20 ESM Members.