- Ενόψει του επόμενου γύρου συνεδριάσεων νομισματικής πολιτικής την επόμενη εβδομάδα, η συνεχιζόμενη πίεση στον τραπεζικό τομέα εγείρει το ερώτημα αν οι ανησυχίες για τη χρηματοπιστωτική σταθερότητα θα μπορούσαν να αλλάξουν την πορεία των επιτοκίων πολιτικής στις ΗΠΑ και την Ευρωζώνη, επιτρέποντας στον πληθωρισμό να παραμείνει υψηλότερος για μεγαλύτερο χρονικό διάστημα. Ο συνολικός πληθωρισμός έχει μειωθεί (και περισσότερο στις ΗΠΑ)- ωστόσο, ο πυρήνας του πληθωρισμού γίνεται όλο και πιο κολλώδης, ιδίως στην Ευρωζώνη, όπου έφθασε σε ιστορικά υψηλό 5,7% ετησίως τον Μάρτιο. Οι μισθολογικές πιέσεις οδηγούν όλο και περισσότερο σε υψηλότερες τιμές για τις υπηρεσίες. Ωστόσο, ο κίνδυνος αποπληθωριστικού σοκ από τις πτωχεύσεις των τραπεζών και τη μείωση των πιστώσεων φαίνεται να γίνεται όλο και πιο σοβαρός. Καθώς η προσφορά χρήματος συνεχίζει να συρρικνώνεται, είναι δύσκολο να δούμε μια υποτροπή του πληθωρισμού, αν και δεν μπορούν να αποκλειστούν κάποιες προσκρούσεις στην πορεία εξομάλυνσης των τιμών.

- Η σταθερή μείωση του γενικού πληθωρισμού τους τελευταίους πέντε μήνες (στο 6,9% ετησίως τον Μάρτιο) δεν θα είναι αρκετή για να εγκαταλείψει η ΕΚΤ την περιοριστική νομισματική της στάση. Η συνεχιζόμενη αύξηση του πυρήνα του πληθωρισμού θα ενισχύσει την πεποίθηση του Διοικητικού Συμβουλίου της ΕΚΤ ότι απαιτούνται ακόμη περαιτέρω αυξήσεις των επιτοκίων για να αποτραπεί η (ακόμη) ισχυρή πίεση των μισθών από την ενσωμάτωση υψηλότερου πληθωρισμού στην οικονομία. Προβλέπουμε δύο ακόμη αυξήσεις κατά 25 μονάδες βάσεις τον Μάιο και τον Ιούνιο για ένα τελικό επιτόκιο 3,5% (το οποίο παραμένει σε ισχύ έως το β' τρίμηνο του 2024) παρά τη στασιμότητα της ανάπτυξης. Υπάρχει κίνδυνος αύξησης κατά 50 μ.β. αν οι αριθμοί ανάπτυξης του α΄ τριμήνου εκπλήξουν ανοδικά και ο κίνδυνος διάχυσης από τον δεύτερο γύρο πίεσης του τραπεζικού τομέα των ΗΠΑ παραμείνει περιορισμένος.

- Η Fed βρίσκεται σε καλό δρόμο για να πραγματοποιήσει αύξηση των επιτοκίων κατά 25 μ.β. - την τελευταία αυτού του κύκλου. Η ανεπιθύμητη αύξηση της ρευστότητας - που τροφοδοτείται από την τραπεζική κρίση και το δράμα με το ανώτατο όριο του χρέους - δίνει στη Fed ακόμη περισσότερους λόγους να διατηρήσει τα επιτόκια σε υψηλά επίπεδα για τους επόμενους μήνες πριν από μια στροφή αργότερα μέσα στο ίδιο έτος(-25 μ.β. τον Νοέμβριο και -50 μ.β. τον Δεκέμβριο) στο 4,5% από την κορυφή του 5,25%.

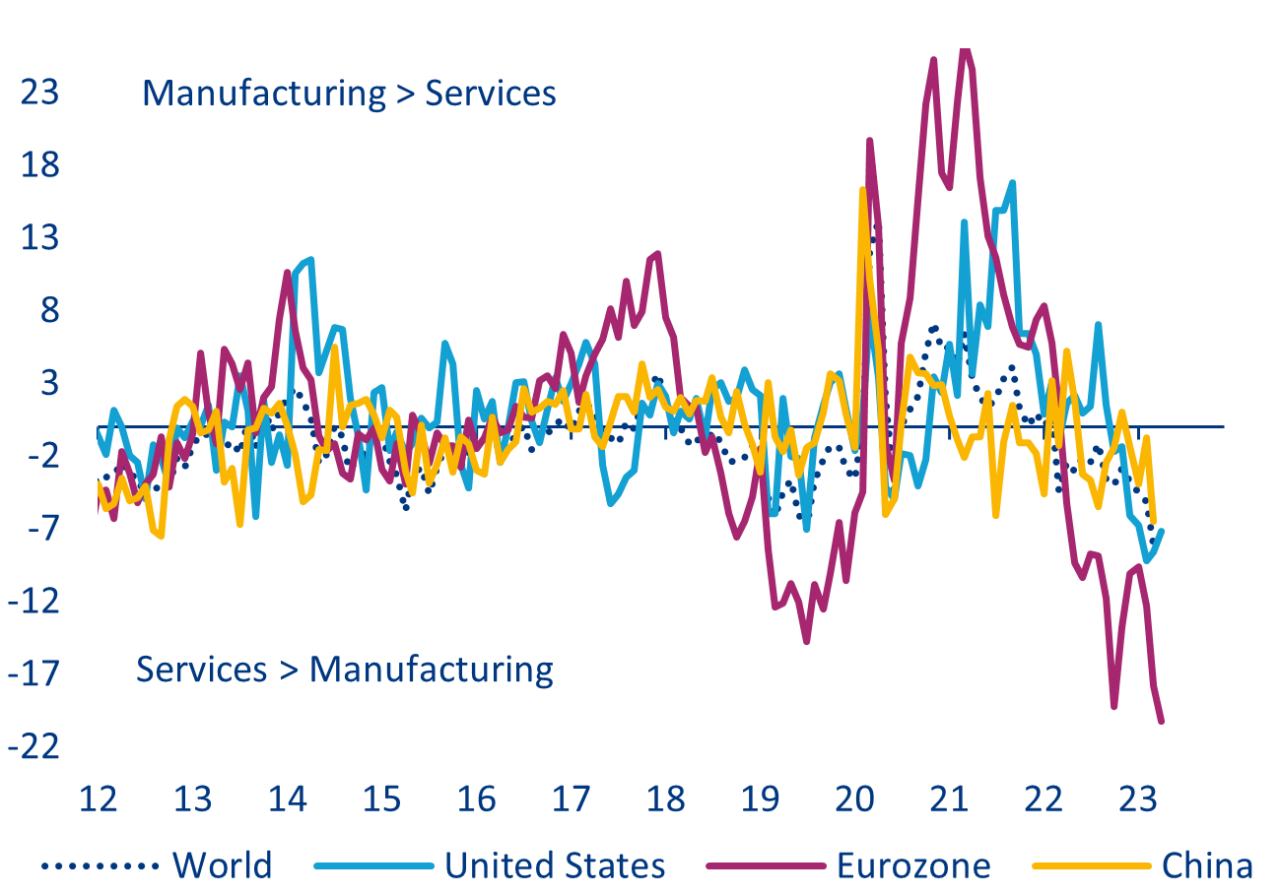

Οι πρόσφατες ανακοινώσεις στοιχείων δείχνουν ότι η παγκόσμια ζήτηση ξεκίνησε το β' τρίμηνο του 2023 καλύτερα από ό,τι αναμενόταν - αλλά αυτό οφείλεται κυρίως στις (καταναλωτικές) υπηρεσίες, με περιορισμένη βοήθεια για το παγκόσμιο εμπόριο. Οι πρώτες εκτιμήσεις των ερευνών PMI για τον Απρίλιο του 2023 έδειξαν τον ταχύτερο ρυθμό μηνιαίας ανάπτυξης για τις ανεπτυγμένες οικονομίες συνολικά εδώ και σχεδόν ένα έτος. Ωστόσο, οι λεπτομέρειες δείχνουν μια πολύ ανισόρροπη εικόνα, με την ανάπτυξη αυτή να οφείλεται σχεδόν εξ ολοκλήρου στις υπηρεσίες - ιδίως στις καταναλωτικές υπηρεσίες (ταξίδια και τουρισμός). Οι δείκτες ζήτησης εξακολουθούν να βρίσκονται σε συρρίκνωση στον τομέα της μεταποίησης, ενώ σηματοδοτούν επέκταση στις υπηρεσίες - μια αποκλίνουσα κατάσταση που άρχισε να διαφαίνεται το περασμένο καλοκαίρι και έκτοτε εντείνεται (διάγραμμα 1). Και στην Κίνα, η ανάκαμψη της ιδιωτικής κατανάλωσης από την αρχή του έτους είναι σαφώς πιο ορατή στις υπηρεσίες. Η κατανάλωση υπηρεσιών έχει περισσότερο εγχώριο χαρακτήρα από ό,τι η κατανάλωση αγαθών, με την πρώτη να αντιπροσωπεύει το 20-25% του παγκόσμιου εμπορίου αγαθών και υπηρεσιών

Διάγραμμα 1: Δείκτες αύξησης της ζήτησης (νέες παραγγελίες και ανεκτέλεστο υπόλοιπο), διαφορά μεταξύ μεταποίησης και υπηρεσιών

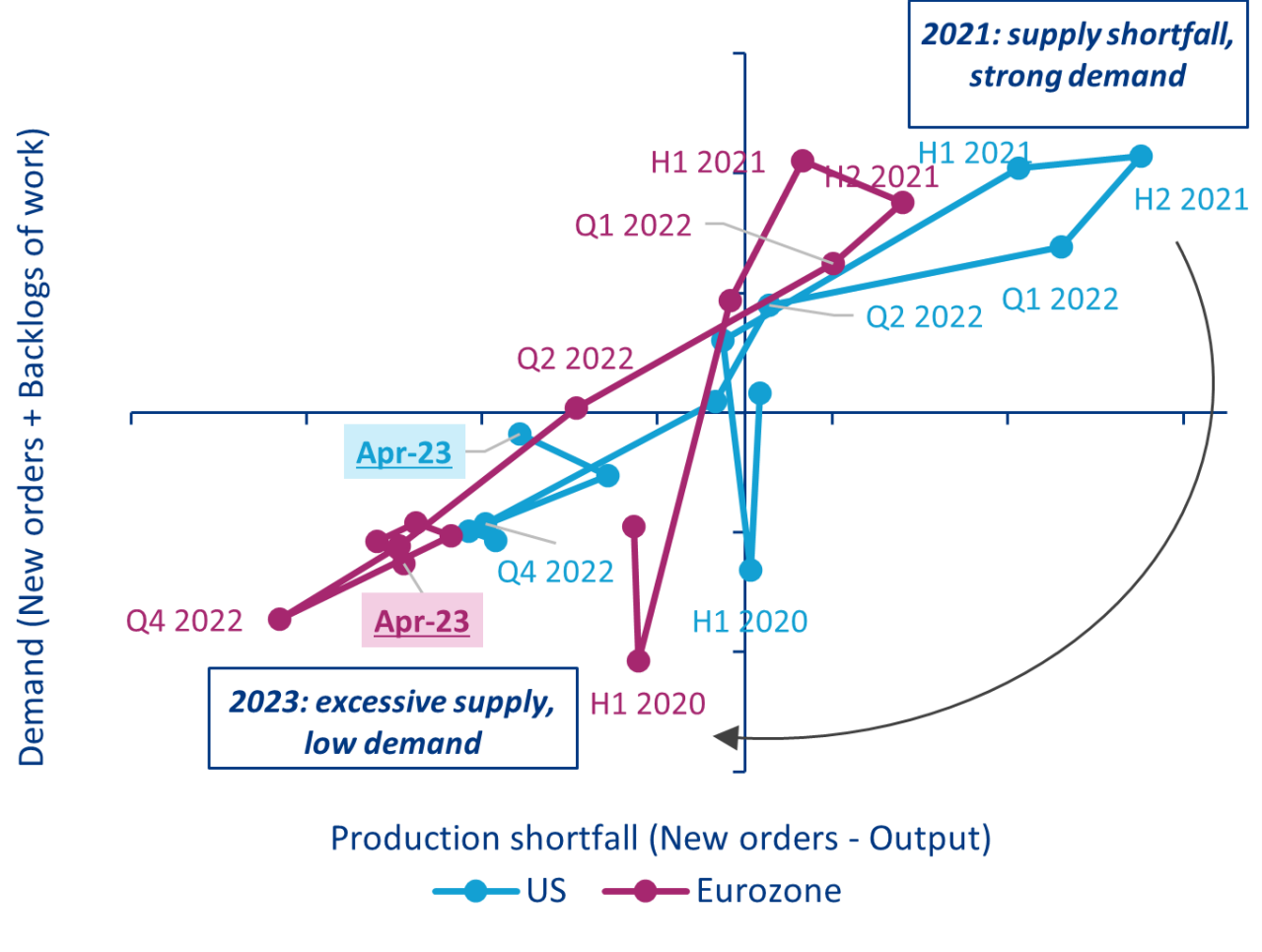

Ο παγκόσμιος μεταποιητικός τομέας εξακολουθεί να αντιμετωπίζει αδύναμη ζήτηση και υπερπροσφορά, συμπιέζοντας τις εμπορικές ροές για τα αγαθά, οι οποίες επανήλθαν στο επίπεδο του Οκτωβρίου 2021. Τα πρώτα στοιχεία για τον Απρίλιο δείχνουν ότι στις ΗΠΑ και την Ευρωζώνη, η ζήτηση στον τομέα της μεταποίησης παρέμεινε σε έδαφος συρρίκνωσης και η παραγωγή συνέχισε να υπερβαίνει τις νέες παραγγελίες (Σχήμα 2). Ενώ ο ρυθμός επιβράδυνσης της ζήτησης δεν επιδεινώνεται περαιτέρω, γεγονός που υποδηλώνει ότι ίσως βρισκόμαστε κοντά σε ένα κατώτατο σημείο, δεν υπάρχουν σε αυτό το στάδιο ενδείξεις επικείμενης ανάκαμψης. Πράγματι, ακόμη και αν ο πληθωρισμός φαίνεται να έχει κορυφωθεί και ο κύκλος αύξησης των επιτοκίων είναι πιθανό να κλείσει σύντομα, η πραγματική οικονομία δεν έχει ακόμη αφομοιώσει πλήρως τις αρνητικές επιπτώσεις τους. Αυτό σημαίνει ότι οι κατασκευαστές είναι πιθανό να συνεχίσουν να αγωνίζονται εν μέσω αδύναμης ζήτησης. Σε αυτό το πλαίσιο, το παγκόσμιο εμπόριο αγαθών αναμένεται επίσης να παραμείνει ήπιο βραχυπρόθεσμα. Τα πιο πρόσφατα στοιχεία δείχνουν ότι σε όρους όγκου, από τον Φεβρουάριο του 2023, σημειώθηκε μείωση σχεδόν κατά -4% από την πρόσφατη κορύφωση του Αυγούστου 2022, με αποτέλεσμα το παγκόσμιο εμπόριο αγαθών να επιστρέψει στο επίπεδο του Οκτωβρίου 2021. Η τάση είναι παρόμοια όταν εξετάζουμε ειδικά τις εισαγωγές των αναπτυγμένων οικονομιών, με ελαφρώς μεγαλύτερη μείωση από την κορύφωση κατά -5,3%. Σημειώνουμε επίσης ότι η μείωση για το παγκόσμιο εμπόριο αγαθών σε όρους αξίας ήταν μεγαλύτερη (-7% από την πρόσφατη κορύφωση του Ιουνίου 2022), γεγονός που υποδηλώνει διόρθωση των τιμών στο πλαίσιο της ομαλοποίησης των αλυσίδων εφοδιασμού.

Σχήμα 2: Ρολόι προσφοράς-ζήτησης στη μεταποίηση

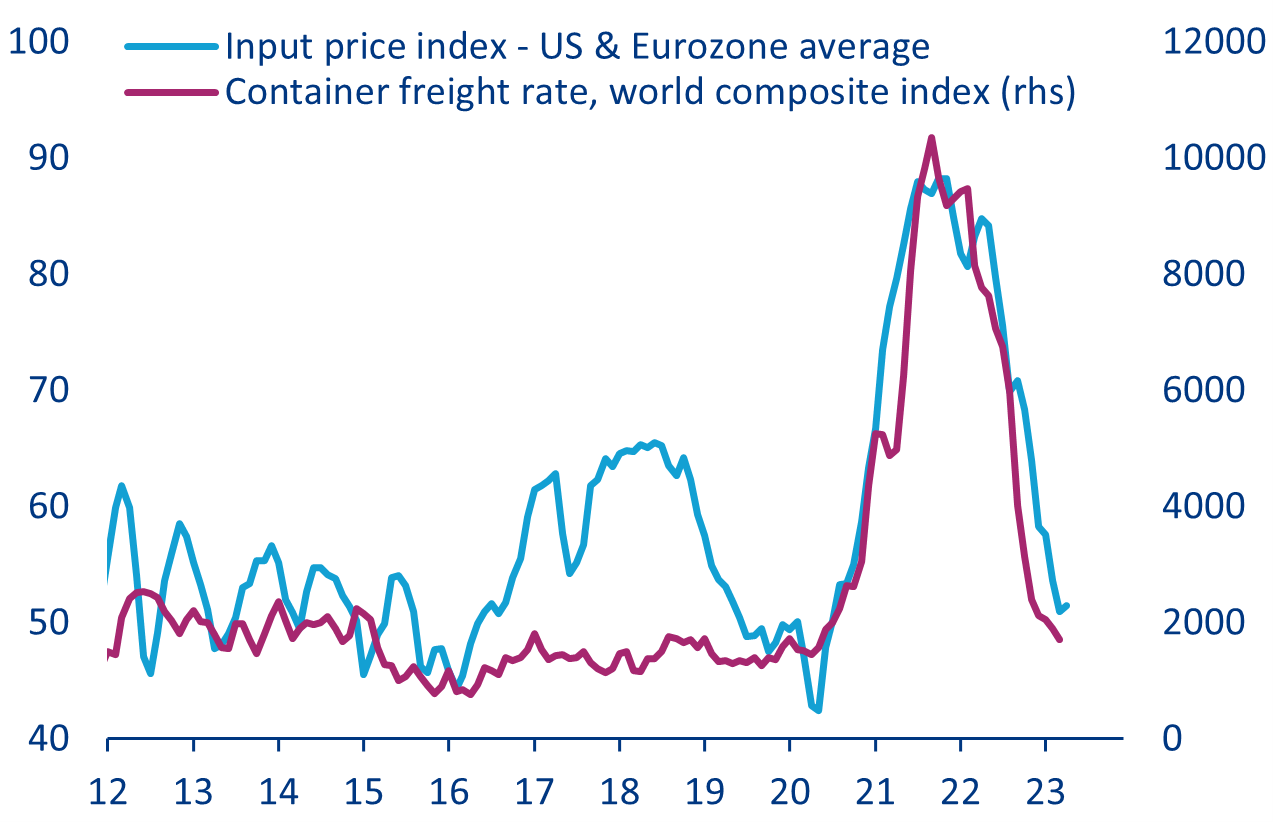

Οι παγκόσμιες αλυσίδες εφοδιασμού και οι τιμές των εμπορευματοκιβωτίων συνεχίζουν να εξελίσσονται ομαλά. Η αναπλήρωση των αποθεμάτων, η αύξηση των παραγωγικών δυνατοτήτων και η εξασθένηση της ζήτησης σημαίνουν ότι η παγκόσμια μεταποίηση έχει συνολικά απαλλαγεί από διαταραχές της αλυσίδας εφοδιασμού και ελλείψεις εισροών από το δεύτερο εξάμηνο του 2022. Τα τελευταία στοιχεία επιβεβαιώνουν ότι αυτή η τάση εξομάλυνσης (ή ακόμη και η υπερπροσφορά στη μεταποίηση) ασκούν καθοδικές πιέσεις στο κόστος των εμπορεύσιμων αγαθών (διάγραμμα 3). Τον Απρίλιο, ο μέσος δείκτης τιμών εισροών για τις ΗΠΑ και την Ευρωζώνη παρέμεινε κοντά στο χαμηλότερο σημείο του από τον Ιούλιο του 2020. Ο μέσος δείκτης των χρόνων παράδοσης των προμηθευτών βελτιώθηκε στο καλύτερο επίπεδο από τότε που άρχισαν να διατίθενται στοιχεία το 2007. Από τον Μάρτιο, οι παγκόσμιες τιμές των ναύλων εμπορευματοκιβωτίων μειώθηκαν κατά σχεδόν -85% από το μέγιστο που επιτεύχθηκε τον Σεπτέμβριο του 2021 και βρίσκονται τώρα μόλις περίπου +20% πάνω από το μέσο επίπεδο του 2019. Ορισμένες διαδρομές έχουν πλέον επανέλθει περίπου στο προ της πανδημίας κόστος τους (όπως η Ασία προς τη Βόρεια Αμερική).

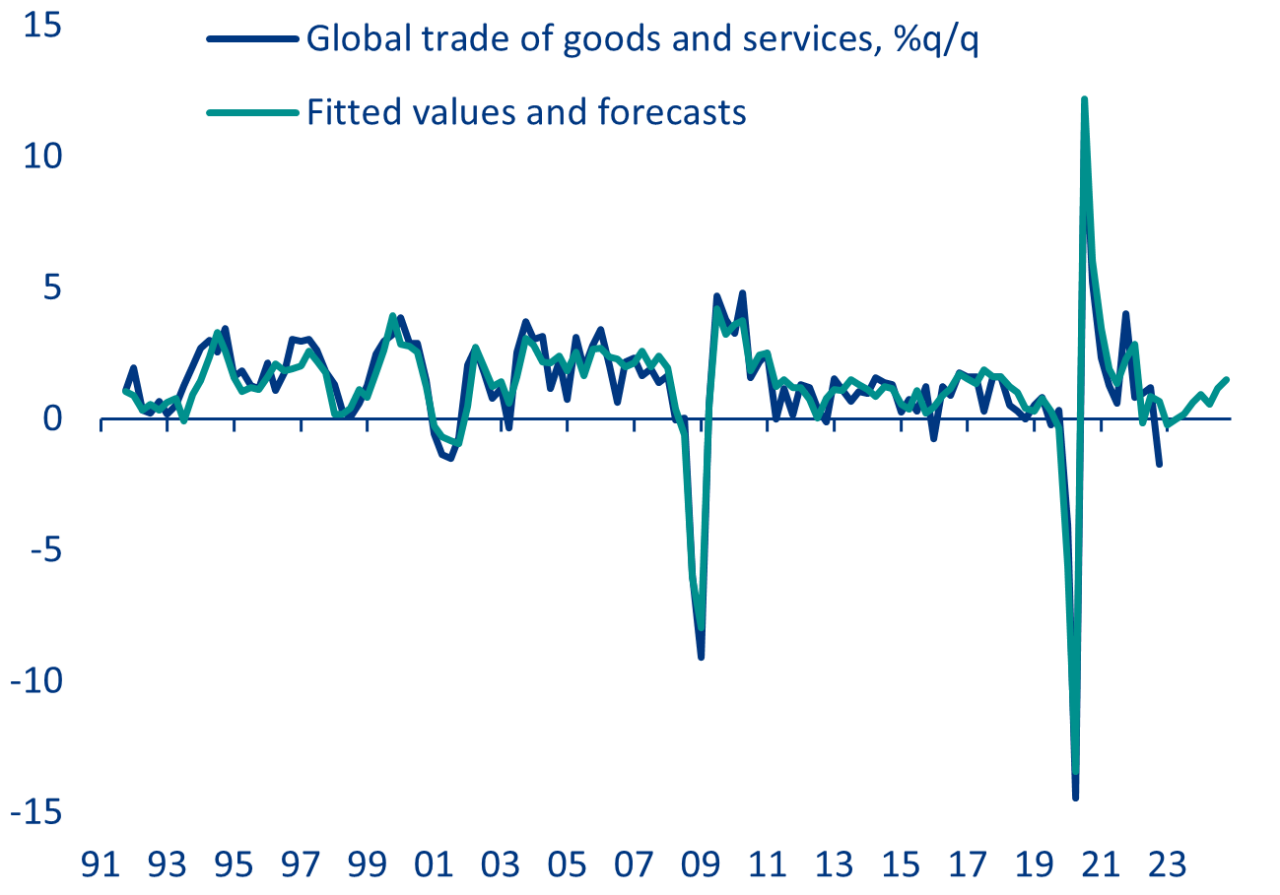

Συνολικά, συνεχίζουμε να αναμένουμε ύφεση στο εμπόριο και οι κίνδυνοι είναι πιθανό να είναι προς τα κάτω για τις προβλέψεις μας για το παγκόσμιο εμπόριο για το 2023 και το 2024. Δεν υπάρχουν σημάδια επικείμενης ανάκαμψης της ροής αγαθών, ενώ η μεταπανδημική "ουρά" στις υπηρεσίες στις ανεπτυγμένες οικονομίες θα πρέπει τελικά να εξασθενίσει. Ένα πιθανό φωτεινό σημείο που παρέχει μια μικρή στήριξη στο παγκόσμιο εμπόριο υπηρεσιών είναι η επιστροφή στο φυσιολογικό για τους Κινέζους τουρίστες: Οι διεθνείς πτήσεις πλησιάζουν μόλις το ένα τρίτο των προ κρίσης επιπέδων από τα μέσα Απριλίου. Το επικαιροποιημένο υπόδειγμά μας για το παγκόσμιο εμπόριο δείχνει ότι οι κίνδυνοι για τις προβλέψεις μας για αύξηση του όγκου του παγκόσμιου εμπορίου αγαθών και υπηρεσιών κατά +0,9% το 2023 και +3,9% το 2024 είναι σαφώς καθοδικοί. Το παγκόσμιο εμπόριο αγαθών και υπηρεσιών βρίσκεται πιθανότατα σε τεχνική ύφεση από το περασμένο φθινόπωρο και το τελευταίο τρίμηνο του 2022 αποδείχθηκε ακόμη χειρότερο από ό,τι είχαμε υπολογίσει (παρέχοντας μια πολύ αρνητική μεταφερόμενη επίδραση για το 2023). Μια νέα συρρίκνωση θα μπορούσε να αποφευχθεί το β' τρίμηνο, ακολουθούμενη από μια πολύ ήπια ανάκαμψη κατά το δεύτερο εξάμηνο του έτους και μέχρι το 2024. Ένα τέτοιο σενάριο σημαίνει ότι ο όγκος του παγκόσμιου εμπορίου θα επανέλθει στο προ της ύφεσης επίπεδο του 3ου τριμήνου του 2022 μόνο μέχρι το 2ο τρίμηνο του 2024.

Για περισσότερες πληροφορίες πατήστε εδώ και εδώ.