ΙΔΙΩΤΙΚΗ ΑΣΦAΛΙΣΗ

COVID-19: Εκτίναξε στα ύψη την παραγωγή unit-linked, αύξησε τις αποζημιώσεις λόγω θανάτου!

Η πανδημία COVID-19 φέρεται να έπληξε τον κλάδο ζωής στην Ευρώπη καθώς, όπως αναφέρει η Insurance Europe στη νέα της έκθεση "European insurance: Preliminary figures 2021", το 2020 πολλές ευρωπαϊκές αγορές κατέγραψαν μείωση στην παραγωγή ασφαλίστρων ζωής. Η πανδημία και τα μέτρα lockdown επηρέασαν δραστικά την επικοινωνία των ασφαλιστικών διαμεσολαβητών με τους νέους και τους υπάρχοντες πελάτες. Παρόλο που υπήρχαν διαθέσιμα ψηφιακά εργαλεία, δεν μπόρεσαν να αντικαταστήσουν πλήρως την προσωπική επαφή των καταναλωτών με τους επαγγελματίες ώστε να λάβουν περισσότερες συμβουλές και πληροφορίες σχετικά με τα προϊόντα.

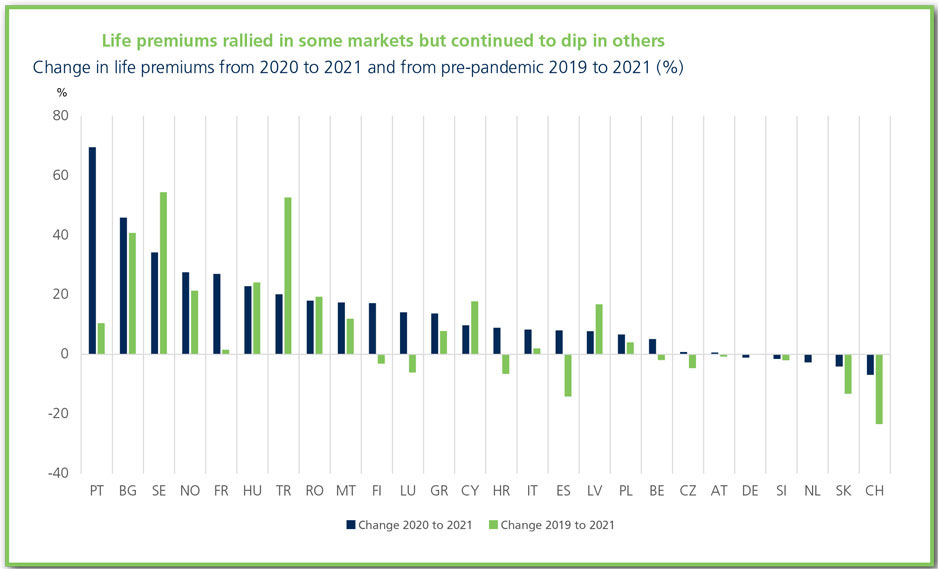

Τα προκαταρκτικά στοιχεία της Insurance Europe για το 2021 αποκαλύπτουν ότι η παραγωγή ασφαλίστρων ζωής αυξήθηκε σε ορισμένες αγορές. Ο κύριος λόγος ήταν ότι ορισμένες από τις οικονομίες των νοικοκυριών που συγκεντρώθηκαν κατά τη διάρκεια της πανδημίας επενδύθηκαν σε προϊόντα ζωής. Οι αποδόσεις των επενδύσεων των χρηματοπιστωτικών αγορών ήταν καλές καταστώντας ελκυστικότερα τα unit-linked προϊόντα. Ωστόσο, καθώς τα χαμηλά επιτόκια εξακολουθούσαν να υφίστανται, τα εγγυημένα προϊόντα συνέχισαν να χάνουν την ελκυστικότητά τους, παρουσιάζοντας υποτονική ανάπτυξη ή, σε ορισμένες περιπτώσεις, ακόμη και πτώση.

Στη Γαλλία, η παραγωγή ασφαλίστρων ανέκαμψε ισχυρά με αύξηση 27%, και τις καθαρές εισροές να αγγίζουν τα 23,7 δισ. ευρώ, επίπεδο που δεν έχει παρατηρηθεί από το 2010. Τα unit-linked προϊόντα αυξήθηκαν κατά 44,4%, φτάνοντας στο ιστορικό υψηλό των καθαρών εισροών. Η ασφάλιση ζωής εξακολουθεί να είναι ένας σημαντικός τρόπος για τους Γάλλους να αποταμιεύουν για τη συνταξιοδότησή τους και υπάρχουν 18 εκατομμύρια ασφαλισμένοι.

Η ανάπτυξη ήταν ακόμη πιο έντονη στην Πορτογαλία, όπου τα unit-linked προϊόντα αντιπροσωπεύουν περίπου το 60% της παραγωγής των ασφαλίστρων ζωής. Το 2021, η συνολική παραγωγή ασφαλίστρων αυξήθηκε κατά 69,5% με την παραγωγή που αφορά unit-linked προϊόντα να σημειώνει αύξηση της τάξης του 144,2%. Η παραγωγή ασφαλίστρων που αφορά τα νέα συμβόλαια αυξήθηκε κατά 67% από έτος σε έτος.

Στη Σουηδία και τη Νορβηγία, η παραγωγή ασφαλίστρων αυξήθηκε κατά 34% και 28% αντίστοιχα. Στη Σουηδία, οι επαγγελματικές συντάξεις αυξήθηκαν περίπου 20% και οι ιδιωτικές κατά 68%. Η παραγωγή ασφαλίστρων από τα ατομικά συμβόλαια μικτής ασφάλισης ζωής (συμβόλαια που προσφέρουν εφάπαξ ποσό κατά τη λήξη ή το θάνατο) αυξήθηκαν κατά 67%. Στη Νορβηγία, η παραγωγή ασφαλίστρων από τα συστήματα καθορισμένων εισφορών αυξήθηκαν κατά 9%, εν μέρει λόγω των υψηλότερων επαγγελματικών συνταξιοδοτικών εισφορών. Η παραγωγή ασφαλίστρων από τα ατομικά συμβόλαια μικτής ασφάλισης ζωής αυξήθηκε κατά 31%.

Η Ρουμανία σημείωσε ανάπτυξη 18% λόγω της σταθερής ανάπτυξης των unit-linked προϊόντων και της σταθερής ανάπτυξης των ακινήτων, καθώς τα προϊόντα ζωής που καλύπτουν βιομετρικούς κινδύνους συνήθως αγοράζονται με τα στεγαστικά δάνεια.

Στην Ισπανία, η παραγωγή ασφαλίστρων αυξήθηκε κατά 8%, παρουσιάζοντας βελτίωση σε σχέση με το 2020, ωστόσο παρέμειναν σε πολύ χαμηλότερα επίπεδα σε σχέση με το 2019. Η αύξηση της παραγωγής ασφαλίστρων των unit-linked προϊόντων ξεπέρασε εκείνη των εγγυημένων προϊόντων.

Στην Ιταλία, παραγωγή ασφαλίστρων ανέκαμψε πλήρως από την πτώση 5,8% το 2020, σημειώνοντας αύξηση κατά 8,3% το 2021, η οποία οφείλεται αποκλειστικά στα unit-linked προϊόντα (+35%). Από την άλλη πλευρά, η παραγωγή ασφαλίστρων από τα εγγυημένα προϊόντα μειώθηκε κατά 5,2%.

Το Βέλγιο εκτίμησε ανάπτυξη 4-5%, κυρίως λόγω των unit-linked προϊόντων (+21,6%), ενώ τα εγγυημένα προϊόντα μειώθηκαν κατά 4%.

Η παραγωγή ασφαλίστρων από τα εγγυημένα προϊόντα συρρικνώθηκε επίσης στην Ελλάδα κατά 4,5% - ενώ η παραγωγή ασφαλίστρων από τα unit-linked εκτοξεύτηκε κατά 57,7%, με αποτέλεσμα τη συνολική αύξηση της παραγωγής κατά 14%. Η παραγωγή ασφαλίστρων που αφορά τα νέα συμβόλαια αυξήθηκε κατά 28,4%.

Στο Ηνωμένο Βασίλειο, η παραγωγή ασφαλίστρων από τα προϊόντα προστασίας ζωής κατέγραψαν ιστορικό υψηλό 1,3 δισ. λίρες (1,5 δισ. ευρώ), 2% υψηλότερα από το 2020.

Ωστόσο, η ανάκαμψη στην παραγωγή ασφαλίστρων ζωής δεν παρατηρήθηκε παντού. Ο υψηλός πληθωρισμός και η εκτίναξη των τιμών της ενέργειας, ειδικά προς το τέλος του 2021, ενδέχεται να έχουν επηρεάσει την αποταμίευση των νοικοκυριών και να περιορίσουν τη ζήτηση για ασφαλιστικά προϊόντα σε ορισμένες αγορές.

Αυτό συνέβη στη Γερμανία και την Αυστρία. Στη Γερμανία, η παραγωγή ασφαλίστρων μειώθηκε κατά 1,4%, με την παραγωγή εφάπαξ ασφαλίστρων να σημειώνουν μείωση κατά 5,5%. Παρά τη συνολική διακοπή της ανάπτυξης, τα unit-linked προϊόντα εξακολουθούν να αυξάνονται κατά 6,8%.

Στην Αυστρία, η παραγωγή ασφαλίστρων αυξήθηκε κατά 0,6%, και ανήλθε σε περίπου 5,4 δισ. ευρώ το 2021.

Στην Τσεχία, πριν από την πανδημία, ο κλάδος ζωής ωφελήθηκε από την άνθηση της αγοράς ακινήτων και τα φορολογικά κίνητρα. Ωστόσο, το 2021, καθώς το κόστος ζωής άρχισε να αυξάνεται, η παραγωγή ασφαλίστρων ζωής σταμάτησε να εκτοξεύεται και παρέμεινε σε μεγάλο βαθμό στα ίδια επίπεδα με αυτή του 2020 (+0,8%). Η παραγωγή εφάπαξ ασφαλίστρων μειώθηκε κατά 8,8% και η παραγωγή ασφαλίστρων που αφορά τα νέα συμβόλαια μειώθηκε ελαφρά κατά 0,9%.

Αλλαγές στην παραγωγή ασφαλίστρων κλάδου ζωής τα έτη 2020-2021 και 2019-2021 (προ πανδημίας) (%)

Οι δικαιούχοι των ασφαλιστηρίων συμβολαίων ζωής λαμβάνουν τα επιδόματα σε περίπτωση θανάτου, ασθένειας ή αναπηρίας του ασφαλισμένου. Όταν η ασφάλιση ζωής έχει τη μορφή ιδιωτικού συνταξιοδοτικού προϊόντος (εγγυημένο ή unit-linked), οι δικαιούχοι μπορούν να λάβουν τις συσσωρευμένες αποταμιεύσεις εφάπαξ ή ως πρόσοδο (εγγυημένες τακτικές πληρωμές).

Ο COVID-19 επηρέασε τα επιδόματα κλάδου ζωής με συγκεκριμένους τρόπους και οι συνολικές επιπτώσεις μπορεί να χρειαστούν κάποιο χρόνο για να εμφανιστούν. Το 2021, σε ορισμένες αγορές, τα επιδόματα που καταβλήθηκαν επηρεάστηκαν από τις εξαγορές των συμβολαίων ιδιωτικής σύνταξης πριν από τη λήξη τους. Αυτό θα μπορούσε να είναι το αποτέλεσμα της ανάγκης για επιπλέον μετρητά λόγω των οικονομικών συνεπειών της πανδημίας. Οι εξαγορές μπορούν επίσης να συνδεθούν με τις θετικές επιδόσεις των unit-linked προϊόντων, που σε συνδυασμό με την οικονομική αβεβαιότητα, οδήγησαν ορισμένους ασφαλισμένους να αποκτήσουν πρόσβαση στο συσσωρευμένο κεφάλαιό τους.

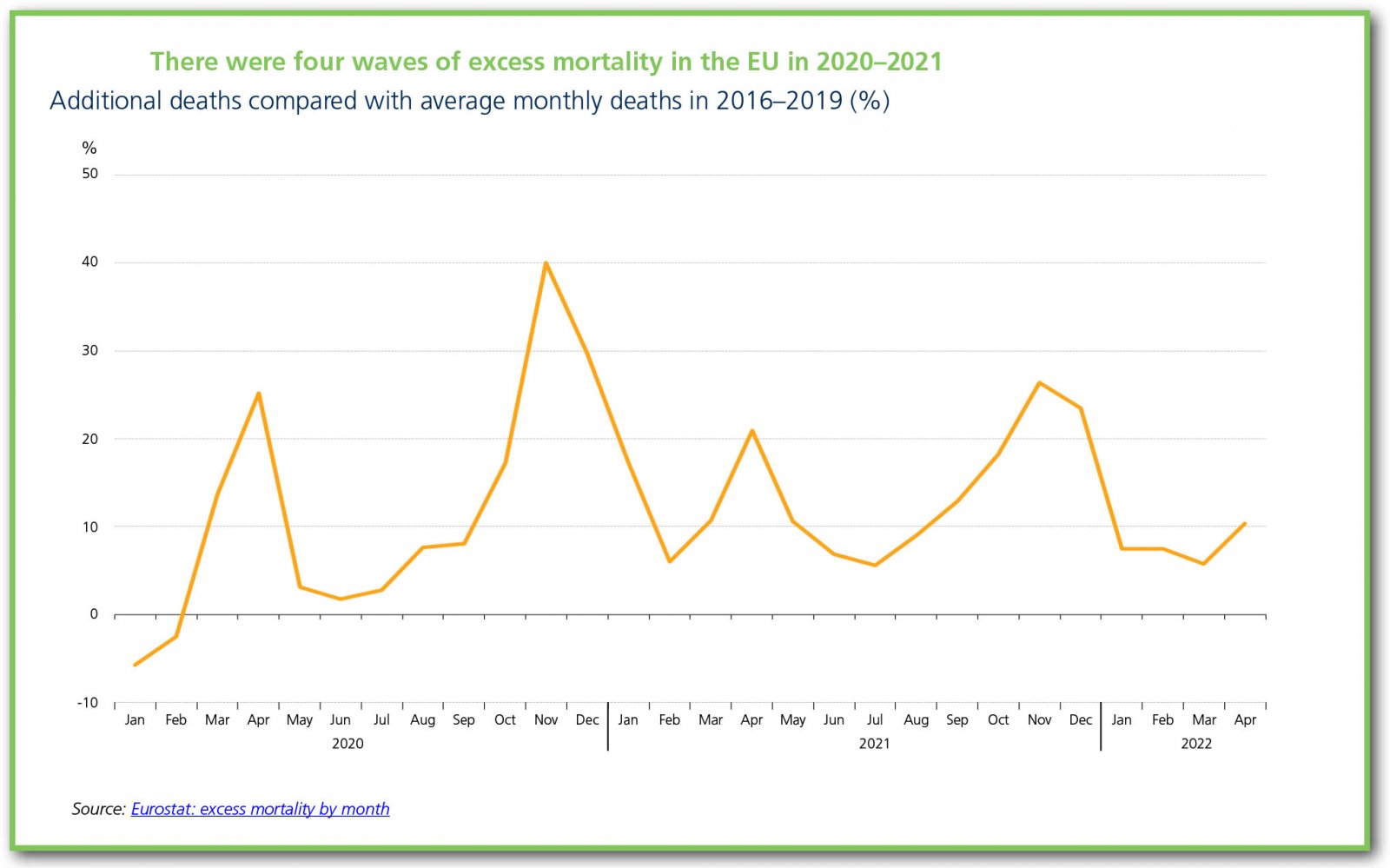

Η υπερβολική θνησιμότητα που σχετίζεται με τον COVID-19 είναι ένας άλλος παράγοντας που επηρεάζει το επίπεδο των παροχών που καταβάλλονται, αν και με δύο αντίθετους τρόπους: δημιουργία υψηλότερου επιπέδου αξιώσεων θνησιμότητας, αλλά πιθανώς χαμηλότερου επιπέδου καταβολής προσόδων. Το 2020 και το 2021, υπήρχαν τέσσερα διακριτά κύματα υπερβολικής θνησιμότητας στην ΕΕ (βλ. παρακάτω διάγραμμα). Φυσικά, το μέγεθος και ο χρόνος των κορυφών διέφεραν μεταξύ των χωρών.

Πρόσθετοι θάνατοι σε σύγκριση με τους μέσους μηνιαίους θανάτους τα έτη 2016–2019 (%)

Οι προαναφερθέντες παράγοντες επηρέασαν ποικιλοτρόπως τα επιδόματα που καταβλήθηκαν σε μεμονωμένες ευρωπαϊκές αγορές.

Η ιταλική αγορά είναι ένα χαρακτηριστικό παράδειγμα. Σε σύγκριση με το 2020, τα επιδόματα που καταβλήθηκαν για τα unit-linked συμβόλαια αυξήθηκαν πάνω από 20%, εκ των οποίων τα περισσότερα από το 70% οφείλονταν σε εξαγορές. Οι αξιώσεις θνησιμότητας έφθασαν τα 14,2 δισ. ευρώ το τελευταίο τρίμηνο του 2021, το υψηλότερο ποσό που έχει καταγραφεί ποτέ, αυξημένες κατά 18,5% σε σχέση με το 2020 και κατά 35,8% σε σχέση με το 2019. Ωστόσο, το ποσό των προσόδων που καταβλήθηκαν ήταν το χαμηλότερο που έχει καταγραφεί ποτέ (-42,9% το 2020), γεγονός που αντιστάθμισε πλήρως την αύξηση των εξαγορών και των αξιώσεων θνησιμότητας. Το 2021, τα συνολικά επιδόματα που καταβλήθηκαν ήταν κατά 2% υψηλότερα σε σχέση με το 2020 και κατά 1% σε σχέση με το 2019.

Στην Τσεχία, τα επιδόματα που καταβλήθηκαν για τα unit-linked συμβόλαια αυξήθηκαν κατά 12,2% σε σχέση με το 2020 (+15,5% σε σχέση με το 2019) γεγονός που οφείλεται κυρίως σε εξαγορές, ενώ τα επιδόματα που καταβλήθηκαν για τα εγγυημένα συμβόλαια μειώθηκαν κατά 2,3% σε σχέση με το 2020. Τα επιδόματα που καταβλήθηκαν για άλλα συμβόλαια ζωής που καλύπτουν ατυχήματα και ασθένειες αυξήθηκαν κατά 26,5% σε σχέση με το 2020.

Σε αντίθεση με τις παραπάνω αγορές, στην Πορτογαλία, τα επιδόματα που καταβλήθηκαν αυξήθηκαν για όλους τους τύπους συμβολαίων, αλλά η αύξηση ήταν μεγαλύτερη για τα unit-linked συμβόλαια (+25,9%) και ειδικά για τις εξαγορές. Αντίθετα στην Ισπανία, τα επιδόματα που καταβλήθηκαν για τα εγγυημένα συμβόλαια αυξήθηκαν περισσότερο σε σχέση με τα unit-linked συμβόλαια.

Στη Νορβηγία, μια αύξηση 3% των συνολικών επιδομάτων οφειλόταν στην αύξηση των καταβολών προσόδων για επαγγελματικές συντάξεις.

Στην Ελλάδα, το 2021 σημειώθηκε η μεγαλύτερη αύξηση στα καταβληθέντα επιδόματα κλάδου ζωής, σε σχέση με το 2020.

Αλλαγές στα καταβληθέντα επιδόματα κλάδου ζωής τα έτη 2020-2021 και 2019-2021 (προ πανδημίας) (%)