ΙΔΙΩΤΙΚΗ ΑΣΦAΛΙΣΗ

Όλα όσα απαιτεί το σύγχρονο (ρομποτικό) Service - Η συνέχεια της πώλησης

Ο αείμνηστος Νικ Πάππας, διευθυντής Ανάπτυξης Management στην INTERAMERICAN, το 1992, με σκοπό τη διάδοσή του, μου είχε στείλει ένα αφιέρωμα στην Εξυπηρέτηση Πελατών για βελτίωση του επαγγελματία ασφαλιστή. Ο Γιάννης Καντώρος, τωρινός επικεφαλής της εταιρείας, άξιος συνεχιστής του έργου της INTERAMERICAN, ας τονίζει και ας υπενθυμίζει την προσφορά του ομίλου στην ελληνική ασφαλιστική αγορά πολλαπλώς, και κυρίως μέσω της εκπαίδευσης.

Έχουμε ξαναγράψει στο «ΝΑΙ» για τον Νικ Πάππας και προτείναμε στο ΕΙΑΣ να τον τιμήσει με την ονομασία μιας αίθουσας στο όνομά του, κάτι που ούτε η πρόεδρός του κ. Σταυρογιάννη ούτε ο Νίκος Σοφρωνάς προώθησαν. Το προτείνουμε ξανά, με την προσθήκη να καθιερωθεί και ένα «Βραβείο Νικ Πάππας» για τους μαθητές του ΕΙΑΣ.

ΕΙΣΑΓΩΓΗ

Στην εποχή του καταναλωτισμού που ζούμε, οι διάφορες εταιρείες που προσφέρουν προϊόντα ή υπηρεσίες στον σύγχρονο καταναλωτή θέλουν να γνωρίζουν τις αντιδράσεις του αγοραστή μετά την αγορά του προϊόντος ή της υπηρεσίας (feedback). Με το ίδιο σκεπτικό, οι ασφαλιστικές εταιρείες, αλλά και οι ασφαλιστές θέλουν να γνωρίζουν τις αντιδράσεις των πελατών τους, δηλαδή των αγοραστών ασφαλιστικών προγραμμάτων. Ειδικότερα, ο ασφαλιστής θα πρέπει να προσπαθήσει να βάλει τον εαυτό του στη θέση του πελάτη του και να απαντήσει σε μια σειρά ερωτημάτων που αφορούν την αξιολόγηση και την απόδοσή του σαν ασφαλιστή και σαν επαγγελματία. Τέτοιες ερωτήσεις είναι:

- Ο ασφαλιστής έρχεται τουλάχιστον μία φορά το χρόνο σε επαφή μαζί σας, ώστε να εξετάσει αν το ασφαλιστικό σας πρόγραμμα χρειάζεται αλλαγές;

- Σας εξηγεί απλά το συμβόλαιο και τις ασφαλιστικές καλύψεις, ώστε να γίνεται κατανοητός;

- Ο ασφαλιστής έρχεται σε επαφή με τον πελάτη, χωρίς να του ζητηθεί, για να τον ενημερώσει για τις νέες εξελίξεις στον ασφαλιστικό χώρο;

- Παίρνει υπόψη του τη συνολική ασφαλιστική εικόνα του πελάτη, πριν προχωρήσει στην πώληση ατομικού ασφαλιστικού προγράμματος Ζωής;

- Κάνει ο ασφαλιστής σας ετήσιο έλεγχο για να εξετάσει αν υπάρχουν ανάγκες για νέες καλύψεις, αλλαγή δικαιούχου κ.λπ.;

- Απαντά με συνέπεια στην αλληλογραφία και στα τηλεφωνήματά σας, δίνοντας τις σωστές απαντήσεις στα τυχόν ερωτήματά σας;

- Υπάρχει κανείς άλλος στο υποκατάστημα για να απαντήσει στις ερωτήσεις σας, σε περίπτωση απουσίας του ασφαλιστή σας;

- Σας εξηγεί ο ασφαλιστής τυχόν τιμολογιακές διαφορές που μπορεί να υπάρχουν μεταξύ των ανταγωνιστικών εταιρειών;

- Σας δείχνει την πρόοδο και την οικονομική εξέλιξη της εταιρείας με στοιχεία;

- Ο ασφαλιστής σας σας εξυπηρετεί σωστά και με προθυμία, σε περίπτωση αίτησης αποζημίωσης και φροντίζει για τη σύντομη παραλαβή των χρημάτων σας;

- Είναι ενήμερος των εξελίξεων και των αλλαγών στην ασφαλιστική αγορά;

- Συμμετέχει ο ασφαλιστής σας σε νέα σεμινάρια και σε προγράμματα εκπαίδευσης για τη συνεχή επαγγελματική του ενημέρωση;

Όταν, λοιπόν, ο ασφαλιστής απαντήσει αντικειμενικά σε όλα αυτά τα ερωτήματα, βάζοντας τον εαυτό του στη θέση του ασφαλιζόμενου, θα μπορέσει να κατανοήσει αυτά που απασχολούν κάποιον κάτοχο ασφάλειας ζωής, αλλά ταυτόχρονα θα έχει την ευκαιρία να βελτιώσει τα αδύνατα σημεία του σαν επαγγελματία ασφαλιστή.

Η αξία του service φαίνεται και στις τρεις παρακάτω ερωτήσεις:

- Γιατί η πώληση από ασφαλιστές είναι ο καλύτερος τρόπος πώλησης ασφαλειών ζωής; (προσωπική πώληση)

- Γιατί οι ασφαλιστές εξακολουθούν να αμείβονται για αρκετό καιρό μετά την πώληση του ασφαλιστικού προγράμματος ζωής;

- Γιατί η καριέρα στην ασφαλιστική βιομηχανία είναι κάτι περισσότερο από χρήματα και φήμη;

Η απάντηση σε όλα αυτά τα ερωτήματα είναι η λέξη «εξυπηρέτηση» (service). Η εξυπηρέτηση είναι αυτή που διαφοροποιεί την πώληση ασφαλειών ζωής από άλλα επαγγέλματα. Είναι ουσιώδης για την επιτυχία, χαρακτηριστικό προσόν σε μία ανταγωνιστική αγορά, και την εξυπηρέτηση την πληρώνει και την απαιτεί ο ασφαλιζόμενος. Η εξυπηρέτηση (service) είναι αυτή που δημιουργεί πελάτες και όχι καταναλωτές.

Η εξυπηρέτηση (service) είναι κάτι το οποίο απαιτεί πλέον ο σύγχρονος καταναλωτής για κάθε προϊόν ή υπηρεσία που αγοράζει. Οι λόγοι που οδηγούν σε όλο και μεγαλύτερη συνείδηση της εξυπηρέτηση κυρίως οφείλονται στο ότι:

- Οι καταναλωτές είναι καλύτερα μορφωμένοι.

- Έχουν ευκολότερη πρόσβαση στις πηγές πληροφόρησης.

- Όλο και περισσότερες ενώσεις δημιουργούνται για την προστασία του καταναλωτή.

H εξυπηρέτηση (service) είναι ζωτικής σημασίας για τον κάθε ασφαλιστή ζωής, γιατί το σωστό service προς τον πελάτη συμβάλλει στη μακροβιότητα των συμβολαίων, στη διατήρηση ενός υγιούς και πετυχημένου χαρτοφυλακίου, στην καλή φήμη του ασφαλιστή, στη σύσταση νέων πελατών από τους ήδη υπάρχοντες και, τέλος, στην πώληση και νέων συμβολαίων στους ήδη πελάτες.

Άλλωστε και ο ασφαλιστής, σαν αγοραστής καταναλωτικών αγαθών, είναι σε θέση να γνωρίζει το πόσο αναγκαία είναι η εξυπηρέτηση (service) ενός προϊόντος που αγοράζει και το πόσο βαρύνει στην απόφασή του να κάνει μια αγορά (π.χ. αυτοκινήτου, τηλεόρασης κλπ.).

Για τον ασφαλιστή, η ολοκληρωμένη επιτυχία προϋποθέτει αφοσίωση στο service. Δηλαδή πρέπει σε κάθε πώληση συμβολαίου ζωής να αναλαμβάνεται από τον ασφαλιστή η υποχρέωση να φροντίζει διαρκώς για τα συμφέροντα του πελάτη ή των δικαιούχων και να επιβλέπει συνεχώς με προσωπική πρωτοβουλία το πρόγραμμα οικονομικής προστασίας και ασφάλειας του πελάτη του.

Από έρευνες που έχουν γίνει, κυρίως από τη LIMRA, έχει αποδειχθεί ότι είναι πολύ μικρό το ποσοστό των ασφαλισμένων που έχουν λάβει κάποιο είδος service από τον ασφαλιστή τους και αυτό σε μεγάλο ποσοστό εξηγεί το γιατί αρκετοί άνθρωποι έχουν κακή εικόνα για τον ασφαλιστή τους, αλλά και για την ασφαλιστική εταιρεία και το θεσμό γενικότερα.

Μια άλλη έρευνα κάνει πιο εμφανές το πόσο σημαντικό και αναγκαίο είναι το service. Η έρευνα έγινε για να μελετήσει τις οικονομικές επιπτώσεις που θα είχε για μια οικογένεια ο θάνατος του προσώπου που εξασφάλιζε το κύριο εισόδημα για την οικογένεια. Η έρευνα έγινε από τη LIMRA και το Life Underwriter Training Council (LUTC). Αναφέρει λοιπόν αυτή η έρευνα για το service τα εξής:

Υπάρχουν δύο περιοχές, στις οποίες ο κλάδος Ασφαλειών Ζωής, μέσω των ασφαλιστών, έχει εξαιρετικές ευκαιρίες για να προσφέρει service στους ασφαλισμένους και τους δικαιούχους. Η πρώτη αναφέρεται στο στάδιο της συνέντευξης, στο οποίο ο ασφαλιστής έχει την ευκαιρία να διαπιστώσει όχι μόνο τις συγκεκριμένες ανάγκες, αλλά και να προσφέρει γενικότερες οικονομικές συμβουλές. Η δεύτερη περίπτωση αφορά την ευκαιρία που δίνεται στον ασφαλιστή να βοηθήσει και να συμβουλεύσει τον ή τη σύζυγο, μετά το θάνατο του ασφαλισμένου.

Δυστυχώς, όμως, όλες σχεδόν οι έρευνες δείχνουν ότι στην πλειοψηφία τους οι ασφαλιζόμενοι είχαν να δουν τον ασφαλιστή τους από την παράδοση του συμβολαίου. Χρειάζεται, όμως, πράγματι ένας ασφαλιστής να διατηρεί επαφή με τον πελάτη του και μετά την παράδοση του συμβολαίου; Η απάντηση είναι ΝΑΙ! Ο πραγματικός επαγγελματίας ασφαλιστής δεν φροντίζει μόνο να πουλάει ασφαλιστικά προγράμματα ζωής, αλλά φροντίζει να δημιουργεί και να ΔΙΑΤΗΡΕΙ την πελατεία και το χαρτοφυλάκιό του. Σε τελευταία ανάλυση, αυτό είναι και το μυστικό πολλών επιτυχημένων ασφαλιστών.

Οι ΤΡΕΙΣ ΦΑΣΕΙΣ του Προγράμματος Εξυπηρέτησης (Service)

Όταν χρησιμοποιούμε τη λέξη service στην ορολογία της ασφαλιστικής βιομηχανίας, εννοούμε την παροχή οποιασδήποτε ασφαλιστικής υπηρεσίας από τον ασφαλιστή προς τον ασφαλισμένο και τους δικαιούχους. Το service είναι το τελευταίο στάδιο της διαδικασίας πώλησης μιας ασφάλειας ζωής. Ακολουθεί το στάδιο της παράδοσης του συμβολαίου και είναι εξίσου σημαντικό και με βαρύνουσα σημασία, όπως είναι όλα τα άλλα στάδια της διαδικασίας πώλησης ενός ασφαλιστικού προγράμματος ζωής. Το service είναι αναπόσπαστο μέρος του κύκλου των πωλήσεων και περιλαμβάνει τα ακόλουθα γενικά χαρακτηριστικά:

- Ένα διαρκές πρόγραμμα service πρέπει να είναι έτσι φτιαγμένο, ώστε να εξασφαλίζει συχνή επαφή με όλους τους πελάτες.

- Συνεχή προσωπική βελτίωση του ασφαλιστή μέσα από την εκπαίδευση, τις επαφές με άλλους ασφαλιστές και τη διαρκή παρακολούθηση των κοινωνικών αλλαγών που τυχόν επηρεάζουν τους πελάτες.

Ακόμα, περιλαμβάνει και τα παρακάτω ειδικά χαρακτηριστικά:

- Μια λεπτομερή ανάλυση των αναγκών του πελάτη.

- Μια καθαρή και κατανοητή εξήγηση των λύσεων γι’ αυτές τις ανάγκες.

- Σωστή καθοδήγηση για την επιλογή της καλύτερης εναλλακτικής λύσης.

- Σωστή επεξήγηση και διευκρίνιση σε τυχόν λεπτομέρειες ή ερωτηματικά.

- Συνεχή επαφή με τον πελάτη, με δική σας πρωτοβουλία.

Ο ασφαλιστής πρέπει να γνωρίζει ότι το service αρχίζει από την πρώτη επαφή με τον υποψήφιο πελάτη και διαρκεί και μετά τη λήξη του συμβολαίου. Τα περισσότερα από τα παραπάνω ειδικά χαρακτηριστικά αποτελούν το αντικείμενο των υπολοίπων σταδίων του κύκλου πωλήσεων. Παρακάτω θα αναλύσουμε το τελευταίο στοιχείο, δηλαδή το συνεχές πρόγραμμα service που αποβλέπει στη συχνή επαφή με όλους τους πελάτες σας.

ΠΡΩΤΗ ΦΑΣΗ

Δημιουργήστε το πρόγραμμα

Αν και το service, όπως αναφέρθηκε παραπάνω, ξεκινά από τη στιγμή της πρώτης επαφής του ασφαλιστή με τον υποψήφιο πελάτη, ουσιαστικά το πρόγραμμα του service αρχίζει από τη στιγμή της παράδοσης του συμβολαίου. Σε αυτό το στάδιο, ο ασφαλιστής θα πρέπει να εξηγήσει ξανά στον πελάτη τις καλύψεις που αγόρασε με το ασφαλιστικό πρόγραμμα ζωής και να του εξηγήσει με λεπτομέρειες τι θα συμβεί αν ο πελάτης πεθάνει πριν τη λήξη του συμβολαίου, τι θα συμβεί αν ζήσει και λήξει το συμβόλαιο, τι θα κάνει αν θελήσει να χρησιμοποιήσει τις ιατρικές και φαρμακευτικές καλύψεις περίθαλψης, τι θα γίνει αν ακυρώσει το συμβόλαιο κ.λπ. Πριν όμως από την παράδοση, θα πρέπει να συγχαρείτε τον πελάτη για την έξυπνη απόφασή του να αγοράσει ένα ασφαλιστικό πρόγραμμα ζωής, που θα προστατεύσει αυτόν και την οικογένειά του σε μια δύσκολη στιγμή.

Όμως, πριν κάνετε όλες αυτές τις ενέργειες, δηλαδή πριν παραδώσετε το συμβόλαιο και συγχαρείτε τον πελάτη σας, πρέπει να πουλήσετε ένα ακόμη βασικό πράγμα: ΤΟ ΠΡΟΣΩΠΙΚΟ ΣΑΣ SERVICE. Αυτό είναι εκείνο που κάνει τον ασφαλιστή μοναδικό και την αγορά του ασφαλιστικού προ- γράμματος ζωής του πελάτη από εσάς την καλύτερη δυνατή αγορά που μπορεί να βρει. Εξηγήστε στον πελάτη σας ότι υπάρχει ένα ακόμα επιπλέον πλεονέκτημα που απόκτησε με την αγορά της ασφάλειας ζωής και που δεν αναγράφεται στο συμβόλαιο. Αυτό το πλεονέκτημα είναι οι υπηρεσίες σας, είναι το service που προσφέρει ο ασφαλιστής. Πείτε στον πελάτη ότι τουλάχιστον μία φορά το χρόνο θα εξετάζετε μαζί το συμβόλαιο για τυχόν μεταβολές ή προσθήκες. Οι επιτυχημένοι ασφαλιστές, αμέσως μετά την παράδοση του συμβολαίου, καθορίζουν και την ακριβή ημερομηνία του πρώτου service.

Ένας επίσης σημαντικός παράγοντας είναι η επεξήγηση και η κατανόηση του ασφαλιστικού προγράμματος ζωής και των καλύψεων που παρέχει από τον/τη σύζυγο του πελάτη και ο ασφαλιστής πρέπει να δίνει ιδιαίτερη σημασία σε αυτό. Ο σύντροφος του πελάτη μπορεί να παίξει βασικό ρόλο στην απόφαση για λήψη οικονομικών αποφάσεων στην οικογένεια. Οι σύζυγοι μπορεί να είναι ισχυροί σύμμαχοι του ασφαλιστή, αλλά μπορεί να μετατραπούν σε μεγάλα εμπόδια, στην περίπτωση που δεν έχουν κατανοήσει το ασφαλιστικό πρόγραμμα και τις καλύψεις που προσφέρει. Ο ασφαλιστής σε καμία περίπτωση δεν θα πρέπει να ξεχνά να ευχαριστήσει τους πελάτες του για την εμπιστοσύνη που έδειξαν στο πρόσωπό του, αλλά και στον επαγγελματισμό του. Όπως προαναφέρθηκε, θα πρέπει επίσης να συγχαίρει ο ασφαλιστής τους πελάτες του για τη σοφή απόφαση που έλαβαν να αγοράσουν μια ασφάλεια ζωής. Ίσως οι πελάτες να νιώσουν την ανάγκη επαναβεβαίωσης της απόφασής τους για το κατά πόσον σωστή ήταν η απόφασή τους να αγοράσουν ασφάλεια ζωής. Εδώ ξαναδίνεται στον ασφαλιστή η ευκαιρία να ξαναπουλήσει το πρόγραμμα, να πάρει συστάσεις και να εξηγήσει περισσότερα για τις μελλοντικές του υπηρεσίες.

Με την παράδοση του συμβολαίου, μια μικρή ευχαριστήρια επιστολή θα βοηθήσει τη συνέχιση της επαφής με τον πελάτη.

Ένα παράδειγμα μιας τέτοιας επιστολής μπορεί να είναι:

Αγαπητέ Κύριε (όνομα ασφαλισμένου),

Θα ήθελα να σας συγχαρώ για την απόφασή σας να επιλέξετε την εταιρεία μου κι εμένα, για να επιτύχετε την οικονομική εξασφάλιση της οικογένειάς σας. Θα μου ήταν ιδιαίτερα ευχάριστο να έχουμε μια συνεχή επαφή σε όλη τη διάρκεια του συμβολαίου, έτσι ώστε το ασφαλιστικό σας πρόγραμμα να είναι

πάντα σωστό και ενημερωμένο.

Μη διστάσετε να μου τηλεφωνήσετε για οποιοδήποτε πρόβλημα σας απασχολεί.

Φιλικά

ΔΕΥΤΕΡΗ ΦΑΣΗ

Διατήρηση της επαφής

Σε αυτή τη φάση, ο ασφαλιστής θα πρέπει κατ’ αρχάς να δημιουργήσει ένα σύστημα αρχειοθέτησης των πελατών του, που θα ενταχθούν στο πρόγραμμα service. Ένα τέτοιο σύστημα μπορεί να αποτελείται από δύο αρχεία: ένα αλφαβητικό και ένα χρονολογικό. Στο χρονολογικό αρχείο, η αρχειοθέτηση θα γίνεται σύμφωνα με την καθορισμένη ημερομηνία που θα γίνει η επόμενη επαφή με τον πελάτη για service. Ακόμα, στο χρονολογικό θα σημειώνονται όλες οι πληροφορίες εκείνες, οι οποίες θα σας δώσουν την ευκαιρία να έρθετε σε επαφή με τον πελάτη σας, διάφορες χρονικές στιγμές κατά τη διάρκεια του έτους. Τέτοιες χρονικές ευκαιρίες μπορεί να είναι:

- Γενέθλια (οποιουδήποτε μέλους της οικογένειας).

- Επέτειος συμβολαίου (ευχαριστήριο, συγχαρητήρια).

- Επέτειοι γάμου.

- Θρησκευτικές εορτές (Πάσχα, Χριστούγεννα).

- Ονομαστικές εορτές κ.λπ.

Ακόμα, μπορείτε να έλθετε σε επαφή με τον πελάτη σας με ευκαιρίες σαν τις παρακάτω:

- Προαγωγή.

- Στείλτε του κάποια κάρτα από ένα ταξίδι σας.

- Ενημερώστε τον για αλλαγές της φορολογικές νομοθεσίας, που αφορούν την επιχείρηση ή οικονομικά μέτρα που επιδρούν στην περιουσία του πελάτη σας.

Δώρα

Αν και η αποστολή δώρων στον πελάτη πιθανόν από πρώτη όψη να μη φαίνεται σαν μέρος του service, εντούτοις το να στείλει ο ασφαλιστής ένα δώρο στον πελάτη του, από τη μία, του υπενθυμίζει ότι είναι «ο ασφαλιστής του» και, από την άλλη, επιτυγχάνει τρία σημαντικά πράγματα:

- Διατηρεί την επαφή μαζί του.

- Του δείχνει ότι τον προσέχει και τον εκτιμά.

- Του υπενθυμίζει ότι συνεχίζει να εξασκεί το επάγγελμα του ασφαλιστή.

Οτιδήποτε όμως κι αν στείλει σαν δώρο ο ασφαλιστής, θα πρέπει να έχει υπόψη του ορισμένους κανόνες:

- Στείλτε κάτι προσωπικό (π.χ. αν είναι παίκτης του τένις, στείλτε του ένα σετ από μπαλάκια του τένις κ.λπ.).

- Στείλτε κάτι χρήσιμο.

- Στείλτε το σε τακτικά χρονικά διαστήματα (π.χ. μία φορά το χρόνο κ.λπ.)

Αν είναι δυνατόν, στείλτε κάτι με το όνομά σας χαραγμένο ή τυπωμένο ή με το όνομα της εταιρείας, ή και τα δύο μαζί. Δώρα με το όνομα της εταιρείας χαραγμένο επάνω σε αυτά είναι προτιμότερα.

ΤΡΙΤΗ ΦΑΣΗ

Η ετήσια επαφή για SERVICE

Τουλάχιστον μία φορά το χρόνο θα πρέπει να προγραμματίζει ο ασφαλιστής μια επαφή (συνάντηση) με τους πελάτες του. Πρέπει να καθορίζει την επίσκεψη από πριν και να τηλεφωνεί στον πελάτη, ώστε να επιβεβαιώνει την ημερομηνία και να καθορίζει την ακριβή ώρα της επίσκεψης. Παρακάτω υπάρχει μια λίστα θεμάτων, τα οποία ο ασφαλιστής μπορεί να συζητήσει με τον πελάτη, ώστε η επίσκεψη να έχει ουσιαστικό νόημα. Φυσικά δεν μπορούν να συζητηθούν όλα τα θέματα της λίστας, αλλά υπάρχουν βασικές ερωτήσεις που θα βοηθήσουν τον ασφαλιστή να ανακαλύψει τυχόν προβλήματα και νέες ανάγκες του πελάτη του.

ΘΕΜΑΤΑ ΓΙΑ ΣΥΖΗΤΗΣΗ ΚΑΤΑ ΤΗΝ ΕΠΑΦΗ ΓΙΑ SERVICE

- Διάφορες λεπτομέρειες (π.χ. στοιχεία τέτοια, όπως ονόματα, ημερομηνίες, διευθύνσεις, είναι σωστά και ακριβή κ.λπ.).

- Ηλικία (είναι οι ηλικίες του ασφαλισμένου και των μελών της οικογένειάς του σωστές;).

- Αξίες Εξαγοράς - Μερίσματα - Αποζημίωση.

- Δικαιούχοι (υπάρχουν δικαιούχοι; Μήπως πρέπει να γίνει αλλαγή δικαιούχων κ.λπ.)

- Τρόποι πληρωμής ασφαλίσματος (επιθυμία για νέο διακανονισμό πληρωμής κ.ά.).

- Υπάρχοντα και νέα προγράμματα (επεξηγήσεις στα ήδη υπάρχοντα, αλλά και στα νέα προγράμματα της εταιρείας).

- Επάρκεια ασφαλιστικού προγράμματος (επαρκούν οι καλύψεις, κυρίως λόγω αλλαγής των οικονομικών συνθηκών;).

- Αλλαγή οικονομικής ή οικογενειακής κατάστασης του ασφαλισμένου (προαγωγή, γέννηση παιδιού κ.λπ.).

- Δάνειο (δανεισμός από την εταιρεία).

- Αφαίρεση Επασφαλίστρων (αλλαγή επαγγέλματος ή καλυτέρευση της υγείας).

- Πληρωμή ασφαλίστρων.

- Υπενθύμιση παροχών της εταιρείας στον ασφαλισμένο, βάσει του συμβολαίου.

- Αλλαγή διεύθυνσης ασφαλιστή.

- Φορολογική ενημέρωση (φοροαπαλλαγές κ.λπ.). Εκτός, όμως, από τα θέματα της παραπάνω λίστας, υπάρχουν και ορισμένα θέματα, τα οποία πιθανόν θα πρέπει να συζητηθούν, αλλά ο χειρισμός τους από τον ασφαλιστή θα πρέπει να γίνεται με πολλή διακριτικότητα. Τέτοια θέματα είναι αυτά που αφορούν την προετοιμασία διαδοχής του ασφαλισμένου σε περίπτωση θανάτου του. Αυτά έχουν σχέση με τη διαθήκη, δάνεια, υπάρχουσα περιουσία, εισόδημα, επενδυτικά προγράμματα κ.λπ. και θα πρέπει να είναι ενημερωμένη η σύντροφος του ασφαλισμένου.

ΓΕΝΙΚΑ

Έχετε σκεφθεί ποτέ πόσο πολύ θα εκτιμούσατε αν ο γιατρός σας σας τηλεφωνούσε τακτικά και σας ρωτούσε αν έχετε κάποιο πρόβλημα υγείας; Αυτό είναι το χαρακτηριστικό που κάνει την καριέρα του ασφαλιστή ζωής μοναδική. Η δυνατότητα σωστού και τακτικού service. Το service δεν είναι μονόδρομος, αλλά ανταμείβει ο πελάτης τον ασφαλιστή με εξεύρεση νέων πελατών και αυξημένη παραγωγή.

Το ερώτημα, όμως, που μπαίνει είναι το πόσο service είναι αρκετό; Μόνο ο ασφαλιστής μπορεί να απαντήσει σε αυτήν την ερώτηση, γιατί είναι αυτός που έρχεται σε επαφή με τον πελάτη και γνωρίζει τις απαιτήσεις του. Ένα δύσκολο επίσης πρόβλημα που προκύπτει είναι και ο σωστός καταμερισμός από τον ασφαλιστή του χρόνου του για νέα παραγωγή και για service ήδη πελατών. Πρέπει να βρίσκει τη χρυσή τομή μεταξύ αυτών των δύο και δεν πρέπει, χρησιμοποιώντας τη δικαιολογία του service, να μην προχωρεί σε νέα παραγωγή και αντίστροφα. Ο ασφαλιστής δεν πρέπει ποτέ να ξεχνά ότι έχει πελάτες και όχι απρόσωπους αριθμούς συμβολαίων. Δεν πρέπει ποτέ οι ασφαλιστές να θυμούνται τους πελάτες τους όταν εκείνοι μόνοι τους έρχονται να πληρώσουν ή όταν παίρνουν καταστάσεις χαρτοφυλακίου ή ανείσπρακτων συμβολαίων.

Τέλος, ο καλός ασφαλιστής θα πρέπει να έχει υπόψη του τέσσερις (4) κανόνες που διέπουν το service:

- Να είσθε ειλικρινείς.

- Όταν υποσχεθείτε κάτι, κρατήστε την υπόσχεσή σας.

- Το κέρδος από το service πρέπει να είναι αμοιβαίο και για τον πελάτη και για τον ασφαλιστή.

- Κάνετε service σε τακτά χρονικά διαστήματα.

SERVICE

«ορφανών» συμβολαίων

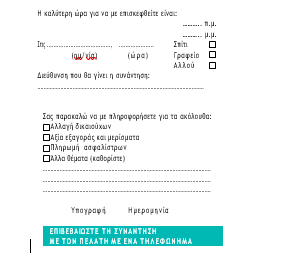

«Ορφανό» συμβόλαιο είναι το συμβόλαιο εκείνο το οποίο δεν έχει κάλυψη service από κανέναν ασφαλιστή, λόγω αποχώρησης του ασφαλιστή από το επάγγελμα, λόγω θανάτου του κ.λπ. Από έρευνες που έχουν γίνει, έχει προκύψει ότι ένας βασικός λόγος για να εγκαταλείψουν οι ασφαλιστές την καριέρα τους είναι η αδυναμία εξεύρεσης υποψήφιων πελατών. Αυτό πραγματικά είναι ένα πρόβλημα που αντιμετωπίζουν οι ασφαλιστές και κυρίως οι «νέοι» στο επάγγελμα. Υπάρχουν όμως αρκετοί πελάτες της εταιρείας, οι οποίοι είναι κάτοχοι ασφαλιστικών προγραμμάτων και οι οποίοι ενδιαφέρονται για την τύχη των συμβολαίων τους, αλλά δεν υπάρχει ασφαλιστής στον οποίο να μπορούν να απευθυνθούν, γιατί για διάφορους λόγους (παραίτηση, θάνατος κ.λπ.), ο ασφαλιστής με τον οποίον έκαναν το ασφαλιστικό πρόγραμμα δεν είναι σε θέση πλέον να τους εξυπηρετήσει. Αυτά τα συμβόλαια λέγονται «ορφανά συμβόλαια». Δεν υπάρχει επομένως γι’ αυτά τα συμβόλαια ασφαλιστής, ο οποίος θα προσφέρει service στους κατόχους τους. Οι κάτοχοι αυτών των «ορφανών συμβολαίων», που δεν έχουν συγκεκριμένο ασφαλιστή, αποτελούν εξαιρετική πηγή εξεύρεσης νέων υποψήφιων πελατών, καθώς και πηγή πρόσθετων πωλήσεων συμβολαίων.

Πέρα όμως από αυτά, οι κάτοχοι «ορφανών συμβολαίων» δικαιούνται ένα πραγματικά ποιοτικό service, ώστε να διατηρήσουν τα συμβόλαια με την εταιρεία, ανεξάρτητα από το γεγονός ότι ενώ στην αρχή είχαν, τώρα δεν έχουν συγκεκριμένο ασφαλιστή.

Τους κατόχους τέτοιων συμβολαίων θα πρέπει να τους προσεγγίζει ο ασφαλιστής (κατόπιν συνεννοήσεως με τον διευθυντή του Υποκαταστήματος), στέλνοντάς τους μία επιστολή, με την οποία θα τους πληροφορεί ότι από τώρα και στο εξής αυτός θα είναι ο «προσωπικός ασφαλιστής» τους και θα μπορούν να απευθύνονται σε αυτόν για όλα τα τυχόν ασφαλιστικά προβλήματα που μπορεί να προκύψουν, καθώς και γενικότερα για όλες τις ασφαλιστικές τους υποθέσεις.

Όταν στείλει την επιστολή ο ασφαλιστής στον κάτοχο του «ορφανού» ασφαλιστικού συμβολαίου, θα πρέπει να στείλει μαζί και μία κάρτα, την οποία, αφού συμπληρώσει ο ασφαλισμένος, θα πρέπει να την επιστρέψει στον ασφαλιστή.

Υπόδειγμα τέτοιας κάρτας είναι το παρακάτω:

Αφού ο ασφαλιστής δημιουργήσει την επαφή με τον κάτοχο του «ορφανού» ασφαλιστικού συμβολαίου, ακολουθεί την καθιερωμένη υπηρεσία service.

Εξυπηρέτηση (Service) ΔΙΚΑΙΟΥΧΩΝ

Από έρευνα που έγινε στις ΗΠΑ με τη συμμετοχή της LIMRA (Σύνδεσμος Έρευνας Αγοράς Ασφαλειών Ζωής), προέκυψε ότι υπάρχει μεγάλη ανάγκη για συμβουλές και βοήθεια στους δικαιούχους τη στιγμή του θανάτου του ασφαλισμένου. Η έρευνα αποκάλυψε ότι όχι μόνο η γνώση της χήρας γύρω από τα οικονομικά που σχετίζονται με το θάνατο ήταν πολύ μικρή, αλλά επειδή ο άντρας ήταν ο βασικός διαχειριστής των οικονομικών του σπιτιού, με το θάνατό του η χήρα αντιμετωπίζει δυσκολίες στην οικονομική διαχείριση. Βέβαια, αν αυτή η έρευνα μπορούσε να γίνει σήμερα, οπωσδήποτε θα προέκυπτε ότι η χήρα, μετά τη γυναικεία χειραφέτηση και τη δυναμική είσοδο της γυναίκας στην αγορά εργασίας, αντιμετωπίζει λιγότερες δυσκολίες, λόγω καλύτερης γνώσης διαχείρισης των οικονομικών. Δεν παύει όμως, ακόμη και έτσι, να αντιμετωπίζει αρκετά οικονομικά προβλήματα, που προστίθενται στα συναισθηματικά προβλήματα.

Μετά το θάνατο του ασφαλισμένου, ο ασφαλιστής έχει την ευκαιρία να δώσει συμβουλές και βοήθεια στους δικαιούχους. Είναι αυτή η στιγμή που δίνεται στον ασφαλιστή η ευκαιρία να καταξιωθεί, όχι μόνο σαν ασφαλιστής, αλλά γενικότερα σαν οικονομικός σύμβουλος της οικογένειας του εκλιπόντος.

Αν ο ασφαλιστής αυτή τη δεδομένη στιγμή θέλει να αποδείξει τον επαγγελματισμό του, αλλά και να επιτελέσει σωστά τα καθήκοντά του, θα πρέπει:

- Να προσπαθεί να συντομεύει τις διαδικασίες όσο το δυνατόν και να παραδίδει προσωπικά την επιταγή για αποζημίωση.

- Να είναι προετοιμασμένος να προσφέρει σωστές και ειλικρινείς συμβουλές.

- Να προσπαθεί να αναγνωρίσει δείγματα οικονομικής ανωριμότητας της οικογένειας του εκλιπόντος και να είναι έτοιμος να τα αντιμετωπίσει (σπασμωδικές κινήσεις κ.λπ.).

- Να είναι προετοιμασμένος να συζητήσει τις διάφορες εναλλακτικές λύσεις διακανονισμού του ασφαλίσματος.

ΤΙ ΝΑ ΠΕΙ

Είναι λυπηρό το γεγονός ότι λίγοι ασφαλιστές προσφέρονται να βοηθήσουν τους δικαιούχους ή να παραδώσουν προσωπικά την επιταγή (ασφάλισμα). Βεβαίως, ορισμένες φορές είναι αδύνατη η προσωπική παράδοση της επιταγής, αλλά και στις περιπτώσεις που είναι δυνατή η προσωπική παράδοση της επιταγής, πολλοί ασφαλιστές δεν το κάνουν, επειδή δεν νιώθουν άνετα, μη ξέροντας τι πρέπει να κάνουν και τι πρέπει να πουν. Δεν θέλουν να ενοχλήσουν μια οικογένεια σε μια τέτοια στιγμή θλίψης. Αυτό βέβαια είναι κατανοητό, αλλά είναι λάθος. Είναι μια λανθασμένη αντίδραση, γιατί τις περισσότερες φορές η οικογένεια θα εκτιμήσει την επίσκεψη. Δεν θα τον δουν σαν επαγγελματία, αλλά σαν φίλο, εκτός βέβαια και αν ο ασφαλιστής δώσει την εντύπωση ότι σκοπός της επίσκεψης είναι αποκλειστικά η αύξηση της παραγωγής του, εκμεταλλευόμενος το ατυχές γεγονός.

Η μεταφορά και παράδοση της επιταγής (ασφαλίσματος) δεν πρέπει να θεωρείται σαν καθήκον, αλλά σαν τιμή και προνόμιο. Το προνόμιο του να σας δεχθούν σαν φίλο, τα συλλυπητήρια του οποίου εκτιμώνται απόλυτα. Η επίσκεψή σας θα βοηθήσει τους επιζώντες να θυμηθούν ότι είναι ακόμα μέλη της κοινωνίας μας και ότι δεν ξεχάστηκαν, ένα συναίσθημα που το έχουν ιδιαίτερα ανάγκη οι άνθρωποι, όταν χάνουν ένα αγαπητό τους πρόσωπο. Όταν οι άνθρωποι χάνουν προσφιλή τους πρόσωπα, υπάρχουν περιπτώσεις στις οποίες δεν μπορούν να ελέγξουν τις αντιδράσεις τους. Αν σας διώξουν εκείνη τη στιγμή για οποιονδήποτε λόγο, προσπαθήστε λίγο αργότερα να έλθετε σε επαφή μαζί τους. Αν δεν είναι δυνατόν να επισκεφθείτε προσωπικά τους δικαιούχους, μπορείτε να αφήσετε ένα σύντομο σημείωμα, στο οποίο θα εκφράζετε τη λύπη και τη συμπάθειά σας και τη διαβεβαίωση ότι είσαστε διαθέσιμοι για οποιαδήποτε επεξήγηση ή βοήθεια.

Σε κάθε περίπτωση, πάντως, ο ασφαλιστής θα πρέπει να κάνει το καλύτερο δυνατόν για να εξυπηρετήσει τους δικαιούχους μιας ασφάλειας ζωής. Με αυτόν τον τρόπο, αποκτά την εκτίμηση των δικαιούχων, αλλά και κάποια μελλοντική στιγμή μπορεί να χρησιμοποιήσει τους δικαιούχους παίρνοντας συστάσεις ή σαν κέντρα επιρροής, αν έχει επιτελέσει στο ακέραιο το καθήκον του προς τους δικαιούχους του θανόντος πελάτη του.

Αυξάνοντας τις Πωλήσεις μέσω Service

Μέχρι αυτού του σημείου εξηγήσαμε ότι με το σωστό service ο κάτοχος ενός συμβολαίου μετατρέπεται σε ευχαριστημένο πελάτη και δόθηκε περισσότερη βαρύτητα στην αλτρουιστική άποψη του θέματος. Όταν ο ασφαλιστής προσφέρει καλό και σωστό service στον πελάτη του, επανεξετάζοντας τις μεταβαλλόμενες καταστάσεις και ανάγκες του, αυτό συνεπάγεται αυτομάτως και την απολαβή υλικών ανταμοιβών. Δεν υπάρχει κανένας λόγος που να αποτρέψει τον πελάτη από το να αναθέσει στον ασφαλιστή του την κάλυψη όλων των μελλοντικών ασφαλιστικών του αναγκών, αγοράζοντας καινούργια συμβόλαια και επιπλέον ο πελάτης αυτός αποτελεί την καλύτερη διαφήμιση που μπορεί να έχει ο ασφαλιστής μεταξύ των φίλων και γνωστών του πελάτη του. Μπορεί εύκολα και κάτω από ορισμένες προϋποθέσεις να μετατρέψει τον πελάτη του σε κέντρο επιρροής.

Οι λόγοι στους οποίους οφείλεται κυρίως η συνεχής μεταβολή των αναγκών των πελατών σας είναι:

- Αύξηση οικογενειακών υποχρεώσεων (γεννήσεις, γάμοι κ.λπ.).

- Αύξηση επαγγελματικών υποχρεώσεων (συγχώνευση εταιρειών κ.λπ.).

- Αύξηση προσωπικού εισοδήματος (νέα δουλειά, προαγωγή κ.λπ.).

- Αύξηση επαγγελματικού εισοδήματος (επέκταση επιχείρησης κ.λπ.).

Η ασφάλεια ζωής αγοράζεται για να καλύψει ορισμένες ανάγκες και χρήσεις, οι οποίες είναι:

- Ανάγκες κατά τη διάρκεια της ζωής (π.χ. συνταξιοδότηση κ.λπ.).

- Ανάγκες επιβίωσης (κεφάλαιο ανάγκη, εξόφληση στεγαστικού δανείου κ.λπ.).

- Ειδικές ανάγκες (μόρφωση παιδιών κ.λπ.).

- Επιχειρηματικές ανάγκες (ασφάλιση «υπαλλήλου-κλειδιού» κ.λπ.).

Ο ασφαλιστής, κατά τις επισκέψεις του στον πελάτη για service, θα πρέπει να έχει υπόψη του και τα εξής, ώστε να μπορέσει να πουλήσει περισσότερα συμβόλαια:

- Οι πελάτες έχουν μια ποικιλία αναγκών.

- Θα πρέπει να έχετε τις γνώσεις να συζητήσετε γι’ αυτές τις ανάγκες και να προσφέρετε σωστή κάλυψη.

- Η τελική υπηρεσία που μπορείτε να προσφέρεται στον πελάτη είναι να του φτιάξετε ένα σωστό ασφαλιστικό πρόγραμμα.

Κλείνοντας αυτό το κεφάλαιο, μπορούμε να συμπεράνουμε ότι όταν ο ασφαλιστής εξασφαλίζει καλό και οργανωμένο service στον πελάτη του, τότε εκείνος και νέα συμβόλαια θα αγοράσει για τις μελλοντικές ανάγκες του, αλλά ταυτόχρονα θα γίνει ένας πολύ καλός διαφημιστής του ασφαλιστή, ανοίγοντάς του νέες αγορές και γνωρίζοντάς του νέους υποψήφιους πελάτες, πράγμα που σημαίνει αύξηση των πωλήσεων και του χαρτοφυλακίου του ασφαλιστή.

Το Service σαν μέσο διατηρησιμότητας των συμβολαίων

Σκοπός του κάθε ασφαλιστή θα πρέπει να είναι από τη μία η αύξηση της παραγωγής του και από την άλλη η διατήρηση των ήδη υπαρχόντων συμβολαίων του.

Ο επαγγελματίας ασφαλιστής πρέπει να αντιληφθεί, αν δεν το έχει αντιληφθεί, ότι η δημιουργία μελλοντικής πελατείας και επομένως μεγάλης παραγωγής εξαρτώνται κυρίως από την ικανότητα και τη θέλησή του να προσφέρει με έναν σωστό και οργανωμένο τρόπο ένα σταθερό «καλής ποιότητας service». Οι ακυρώσεις συμβολαίων που παρατηρούνται είναι η αιτία της μείωσης του εισοδήματος του ασφαλιστή, λόγω μείωσης των προμηθειών του.

Το service προς τους πελάτες είναι ένας βασικός παράγοντας για τη βελτίωση της διατηρησιμότητας (μακροβιότητας) των συμβολαίων και ο ασφαλιστής θα πρέπει να λαμβάνει σοβαρά υπόψη του αυτό το στοιχείο.

Με τη διαρκή και συστηματική εξυπηρέτηση (service) προς τους πελάτες, ο ασφαλιστής υπενθυμίζει στους πελάτες του ότι η αξία του ασφαλιστικού προγράμματος που αγόρασαν είναι μεγάλη και δεν πρέπει με κανέναν τρόπο να τη χάσουν, ακυρώνοντας το συμβόλαιό τους. Με το συνεχές service, τους υπενθυμίζει την αναγκαιότητα του συμβολαίου, αυξάνοντας έτσι τη μακροβιότητα του συμβολαίου, αλλά ταυτόχρονα ελέγχει ο ασφαλιστής αν κάποιος συνάδελφος άλλης εταιρείας προσπαθεί να πείσει τους πελάτες του «να σπάσουν» το συμβόλαιο με τη δική τους εταιρεία και να αγοράσουν το ασφαλιστικό πρόγραμμα που τους προσφέρει αυτός, για λογαριασμό άλλης εταιρείας. Επομένως, το service μπορεί να χρησιμοποιηθεί και σαν μέθοδος αντιμετώπισης του ανταγωνισμού.

Αναμφισβήτητο γεγονός, όμως, παραμένει ότι ο σωστός επαγγελματίας ασφαλιστής, που θέλει να συνεχίσει με επιτυχία την καριέρα του, θα πρέπει να γνωρίζει ότι ο κύκλος των πωλήσεων δεν σταματά με την παράδοση του συμβολαίου, αλλά συνεχίζεται με το service προς τον πελάτη, που, εκτός των άλλων ανταμοιβών που απολαμβάνει, αποκτά και κάτι ιδιαίτερα πολύτιμο: τη μακροβιότητα των συμβολαίων του.

ΤΑ ΡΟΜΠΟΤ ΕΊΝΑΊ ΕΔΏ

Tι σημαίνει αυτό και πώς μπορούν να βοηθήσουν τους ασφαλιστές;

Η τεχνητή νοημοσύνη (AI) και η ρομποτική κάποτε θεωρούνταν ότι δεν είναι τίποτα άλλο από φανταστικές έννοιες που ζωντανεύουν ταινίες επιστημονικής φαντασίας όπως το Terminator και το iRobot. Ένας κόσμος στον οποίο οι υπολογιστές έμαθαν να σκέφτονται μόνοι τους παίρνοντας αποφάσεις χωρίς ανθρώπινη παρέμβαση. Στην πραγματικότητα, μακριά από την ψυχαγωγία του Χόλιγουντ, η τεχνητή νοημοσύνη βρίσκεται σε άνοδο εδώ και αρκετό καιρό, ειδικά σε βιομηχανίες που παράγουν πολλά δεδομένα.

Η PwC ταξινομεί την τεχνητή νοημοσύνη ως τη δεύτερη εποχή των μηχανών, με την πρώτη να είναι η Βιομηχανική Επανάσταση που «είδε την αυτοματοποίηση της σωματικής εργασίας», ενώ τώρα βλέπουμε «αυξανόμενη αύξηση και αυτοματοποίηση της χειρωνακτικής και γνωστικής εργασίας».

Η ευαισθητοποίηση έχει προχωρήσει σημαντικά χάρη στην άνοδο του ψηφιακά συνδεδεμένου κόσμου, όπου οι τεράστιες ποσότητες δομημένων και μη δομημένων δεδομένων που παράγονται από κείμενο, βίντεο, ήχο κ.λπ. παρέχουν το καύσιμο για την ανάπτυξη της τεχνητής νοημοσύνης. Η ανάγκη να μπορούμε να επεξεργαζόμαστε γρήγορα και να συνδυάζουμε πηγές δεδομένων για τη δημιουργία δράσης έχει εφαρμοστεί σε καθημερινές εργασίες, όπου είναι ταχύτερη και πιο αποτελεσματική από την ανθρώπινη εναλλακτική.

Τα στοιχεία του συστήματος που βασίζονται σε κανόνες της τεχνητής νοημοσύνης είναι φυσικά κατάλληλα για ανα- δοχή, δεδομένης της δομημένης φύσης των απαιτούμενων ερωτήσεων και απαντήσεων.

Οι εξελίξεις λογισμικού και η υπολογιστική ισχύς ση- μαίνουν ότι η ίδια ευφυής αυτοματοποίηση μπορεί πλέον να εφαρμοστεί μέσω αλγορίθμων σε όλους τους τύπους δεδομένων, ακόμη και στα πρότυπα συμπεριφοράς ενός ατόμου, συμπεριλαμβανομένων των αποκλίσεων από τον κανόνα (προβλέψεις ζημιών, ατυχημάτων κ.λπ.).

Η Επεξεργασία Φυσικής Γλώσσας (NLP) έχει μεταφερ- θεί στις μάζες χάρη σε τεχνολογίες όπως το Siri, αλλά οι ασφαλιστικές εταιρείες αρχίζουν να βλέπουν την αξία στην παρακολούθηση των μέσων κοινωνικής δικτύωσης για τη διασταύρωση των παραπομπών με τις ειδοποιήσεις αξιώ- σεων. Αυτός ο τύπος μηχανικής μάθησης μπορεί να εφαρ- μοστεί για την αναγνώριση προτύπων πρόβλεψης απάτης και πιθανής μελλοντικής συμπεριφοράς.

Ο «Watson» της IBM είναι ένας τέτοιος επεξεργαστής ανάλυσης δεδομένων που χρησιμοποιεί το NLP για να ανα- γνωρίζει την ανθρώπινη ομιλία χρησιμοποιώντας προηγ- μένα αναλυτικά στοιχεία για την πρόβλεψη και την επίλυση προβλημάτων. Με δυνατότητα επεξεργασίας εκατομμυρί- ων εγγράφων και ανάγνωσης 800 εκατομμυρίων σελίδων δεδομένων ανά δευτερόλεπτο, είναι εύκολο να αντιληφθεί κανείς την ελκυστικότητα της χρήσης μιας τέτοιας πλατ- φόρμας για τη διαχείριση και την επεξεργασία αυτού του όγκου μη δομημένων δεδομένων.

Μια άλλη χρήση της τεχνητής νοημοσύνης στην ασφά- λιση είναι η αυτοματοποίηση εργασιών back-office μέσω της έννοιας της «Αυτονομίας». Αυτό το λογισμικό χρησι- μοποιείται σε εργασίες μεγάλου όγκου, βασισμένες σε κα- νόνες, και μόλις προγραμματιστεί μπορεί να αναπαράγει τις διαδικασίες λήψης αποφάσεων και να τις εφαρμόζει πιο γρήγορα και πιο αποτελεσματικά από τους ανθρώπι- νους χειριστές. Οι ασφαλιστές θα επωφεληθούν από την αυτοματοποίηση αυτών των καθηκόντων ρουτίνας, αλλά πολλοί δεν έχουν ακόμη αρχίσει να επανεξετάζουν τις δι- αδικασίες τους απλώς και μόνο επειδή τα παλαιού τύπου συστήματά τους είναι πολύπλοκες πλατφόρμες συναλλαγών που απλά δεν μπορούν να ενσωματωθούν και να κάνουν χρήση αυτών των τεχνολογιών.

Το Robotic Process Automation ή RPA συνδυάζει όλα αυτά τα στοιχεία και επιτρέπει στους ανθρώπους να δια- μορφώσουν την τεχνολογία ή το «ρομπότ» προκειμένου να συλλέγουν δεδομένα, να αναγνωρίζουν μοτίβα και να μαθαίνουν από αυτά προκειμένου να εφαρμόζουν και να προσαρμοστούν σε νέες καταστάσεις. Μιμούμενοι τις ανθρώπινες συμπεριφορές, τα ρομπότ είναι σε θέση όχι μόνο να εκτελούν τις εργασίες, αλλά και να τις βελτιστοποιούν.

Σε μια έκθεση της Accenture που βρέθηκε για ασφαλιστικές εταιρείες σε προσωπικές και εμπορικές γραμμές, τα πιλοτικά RPA μείωσαν επιτυχώς τους χρόνους επεξεργασίας από 40% έως και 80%, βελτιώνοντας παράλληλα την ποιότητα, την ικανότητα ελέγχου και την καλύτερη διαχείριση του λειτουργικού κινδύνου.

Στην έκθεση «Robotic Process Automation in Insurance», η Celent περιέγραψε μια ιδέα την οποία ονόμασαν «Aware Machine», η οποία σκιαγράφησε πώς συνεργάζονται οι δυνατότητες της έξυπνης πλατφόρμας για την επεξεργασία εργασιών. Αυτές οι τεχνολογίες χρειάζονται όντως συνεισφορά από τον άνθρωπο για να αυτοματοποιηθούν τέτοιες εργασίες και καθώς τα συστήματα ενημερώνονται και αλλάζουν, όπως και οι άνθρωποι, τα ρομπότ που τις χρησιμοποιούν, πρέπει και αυτά να εκπαιδεύονται εκ νέου, ώστε να εμπλέκεται ένα συνεχές ανθρώπινο στοιχείο.

Αν και υπάρχει αναμφισβήτητα ανάγκη για τις εταιρείες να αναπτύξουν ένα σχέδιο RPA, πρέπει να διαθέτουν και τα σωστά τεχνολογικά συστήματα, για να ενσωματώσουν αυτές τις νέες πλατφόρμες στις επιχειρηματικές τους διαδικασίες.

Με την απορρόφηση του RPA να βρίσκεται ακόμη σε σχετικά αρχικό στάδιο, η Celent προτείνει «τώρα είναι η ώρα να πειραματιστείτε με την τεχνολογία για να πραγματοποιήσετε πειράματα απόδειξης της ιδέας», με αυτόν τον τρόπο οι ασφαλιστές μπορούν να μάθουν πώς να αποκομίζουν το μέγιστο όφελος από αυτές τις πλατφόρμες.

Η KPMG πιστεύει ότι πρέπει να υπάρχουν βασικά συστήματα προκειμένου να αξιοποιηθεί το νέο κύμα τεχνολογιών δηλώνοντας ότι «οι οργανισμοί θα πρέπει να ξοδέψουν χρήματα μέσω τεχνολογικών επενδύσεων για να εξοικονομήσουν χρήματα μέσω συστημάτων που είναι πιο οικονομικά αποδοτικά».

Η δυνητική αξία που μπορεί να προσφέρει η τεχνητή νοημοσύνη σε έναν οργανισμό όταν χρησιμοποιείται σωστά παραμένει το βασικό του πλεονέκτημα. Η Celent υποστηρίζει ότι «το RPA είναι ένα εργαλείο που ανήκει στην εργαλειοθήκη και μπορεί να λύσει ορισμένα συγκεκριμένα προβλήματα, ιδιαίτερα σχετικά με τα παλαιού τύπου συστήματα».

Με την ίδια άποψη, η Deloitte υποστηρίζει επίσης ότι εάν οι ασφαλιστές θέλουν να δουν τα πραγματικά οφέλη της τεχνητής νοημοσύνης, «τα συστήματα παλαιού τύπου πρέπει να αναθεωρηθούν και ή να αντικατασταθούν».

Αυτό που είναι ξεκάθαρο είναι ότι η τεχνητή νοημοσύνη έχει εξελιχθεί, εξελίσσεται και είναι εδώ για να μείνει. Πρέπει να ληφθούν υπόψη στον μελλοντικό σχεδιασμό, προκειμένου οι εταιρείες να παραμείνουν ανταγωνιστικές.

Oι σωστές κινήσεις είναι επιλογή μας…

Ρομποτική στον ασφαλιστικό κλάδο

Ο ασφαλιστικός κλάδος είχε ιστορικά πολλές προκλήσεις, συμπεριλαμβανομένης της υπερπληθώρας δεδομένων, του χειροκίνητου υπολογισμού κάθε συναλλαγής και των μεγάλων, βαρετών ωρών εργασίας για

τους υπαλλήλους, με αποτέλεσμα την αργή εξυπηρέτηση πελατών. Για όλα αυτά τα προβλήματα πλέον υπάρχει μία λύση: Αυτοματισμός Διαδικασιών Ρομποτικής (RPA).

ΤΙ ΕΙΝΑΙ ΤΌ RPA;

Παραδοσιακά, οι ασφαλιστικές εταιρείες είτε υπολόγιζαν κάθε συναλλαγή και τα δεδομένα της με το χέρι είτε με ογκώδη και αναξιόπιστα API. Αυτά τα API προκάλεσαν προβλήματα επεκτασιμότητας και απαιτούν δαπανηρή τεχνική υποστήριξη, η οποία αποθάρρυνε τις ασφαλιστικές εταιρείες από την αναβάθμιση, καθιστώντας τις διαδικασίες τους αργές. Η έλευση των RPA διέγραψε την ανάγκη για ογκώδεις αναβαθμίσεις ή δαπανηρές αναδιαμορφώσεις του λογισμικού, που λειτουργεί για την ομαλή λειτουργία του ασφαλιστικού κλάδου 24/7.

ΑΛΛΑ ΤΙ ΜΠΌΡΌΥΝ ΠΡΑΓΜΑΤΙΚΑ ΝΑ ΚΑΝΌΥΝ ΌΙ RPA ΣΤΌΝ ΑΣΦΑΛΙΣΤΙΚΌ ΚΛΑΔΌ;

Οι ασφαλιστικές εταιρείες έχουν μια πολύπλοκη ροή εργασίας που, αν δεν βελτιστοποιηθεί, μπορεί να γίνει εξαιρετικά αναποτελεσματική πολύ γρήγορα. Τα RPA μπορούν να χρησιμοποιηθούν σε πολλά σημεία της ροής εργασιών, όπως η επεξεργασία αξιώσεων, η παρακολούθηση δεδομένων, ακόμη και η νομική ρύθμιση. Η βελτιστοποίηση αυτών των μικρότερων διαδικασιών μπορεί να προκαλέσει εκθετικό πολλαπλασιασμό της αποτελεσματικότητας μιας ασφαλιστικής εταιρείας.

ΑΝΑΔΌΧΉ

Αυτή είναι η διαδικασία επαλήθευσης. Για την έκδοση ασφάλισης σε έναν πελάτη, η ασφαλιστική εταιρεία πρέπει πρώτα να επαληθεύσει τα περιουσιακά στοιχεία και την ταυτότητα του πελάτη. Είναι μια επώδυνα μακρά διαδικασία που περιλαμβάνει πολλή γραφειοκρατία. Αντί για χειρωνακτική εργασία, ένας RPA μπορεί να ολοκληρώσει την εργασία, που συνήθως θα διαρκούσε εβδομάδες, σε λίγες μέρες.

Οι RPA για αναδοχή είναι συνήθως RPA αναζήτησης που αναζητούν βάσεις δεδομένων για να βρουν πληροφορίες. Ένας υπάλληλος θα εξακολουθούσε να απαιτείται να ελέγχει χειροκίνητα τα αποτελέσματα, ωστόσο η διαδικασία εξακολουθεί να βελτιστοποιείται εκθετικά, καθώς ο εργαζόμενος πρέπει να ασχοληθεί μόνο με σχετικά δεδομένα. Ένα πρόσθετο πλεονέκτημα είναι ότι τα RPA μπορούν να κωδικοποιηθούν γύρω από τους νόμους περί απορρήτου. Επομένως, η τυχαία παραβίαση είναι αδύνατη.

ΚΑΝΌΝΙΣΜΌΣ ΛΕΙΤΌΥΡΓΙΑΣ

Οι ασφαλιστικές εταιρείες ρυθμίζονται αυστηρά από ομοσπονδιακούς νόμους και πρότυπα. Αυτοί οι κανονισμοί αλλάζουν συνεχώς και μπορεί να είναι δύσκολο να συμβαδίσουμε με αυτούς. Αντί να αλλάζετε την ανθρώπινη ροή εργασίας κάθε φορά που αλλάζει ένας νόμος, είναι πολύ πιο αποτελεσματικό να έχετε ένα ρομπότ κωδικοποιημένου λογισμικού να κάνει τη δουλειά.

Ακριβώς όπως οι RPA μπορούν να κωδικοποιηθούν γύρω από τους νόμους περί απορρήτου, μπορούν να προγραμματιστούν γύρω από όλους τους κανονισμούς στους οποίους υπόκειται η συγκεκριμένη εργασία τους. Αυτό καθιστά την αλλαγή με τη ρύθμιση πολύ πιο εύκολη, αφού απαιτεί μόνο αλλαγή ορισμένων γραμμών κώδικα σε σύγκριση με την αλλαγή ολόκληρων τμημάτων γύρω από τους νέους κανονισμούς.

ΕΠΕΞΕΡΓΑΣΙΑ ΣΥΝΑΛΛΑΓΩΝ

Η αξίωση ασφάλισης μπορεί να είναι μια τέτοια ταλαιπωρία. Χιλιάδες χαρτιά, εκατοντάδες τηλεφωνήματα και χρειάζονται ακόμη μήνες για την επεξεργασία. Μια μεγάλη ασφαλιστική εταιρεία μπορεί να λάβει πάνω από ένα εκατομμύριο αποζημιώσεις την ημέρα. Σε μια κατάσταση όπως αυτή, η επεξεργασία ανθρώπινου χαρτιού μπορεί να αποδειχθεί εξαιρετικά αναποτελεσματική. Εκεί μπαίνουν οι RPA.

Σε αυτήν την περίπτωση, οι RPA μπορούν όχι μόνο να βοηθήσουν στη συλλογή των δεδομένων και των εγγράφων, αλλά και στην οργάνωσή τους. Αν και η ανθρώπινη επίβλεψη εξακολουθεί να απαιτείται, μια αυτοματοποιημένη διαδικασία μπορεί να ενισχύσει την αποτελεσματικότητα της επεξεργασίας των αξιώσεων έως και 75%.

ΔΙΑΧΕΙΡΙΣΉ ΔΕΔΌΜΕΝΩΝ

Ως μεγάλη ασφαλιστική εταιρεία με εκατομμύρια πελάτες, υπάρχουν δεδομένα για διαχείριση και επεξεργασία. Επιπλέον, λόγω αυστηρών ρυθμίσεων, οι ασφαλιστικές εταιρείες δεν έχουν την πολυτέλεια να έχουν παραπληροφόρηση στις βάσεις δεδομένων τους. Σε μια κατάσταση όπως αυτή, μια αυτοματοποιημένη διαδικασία μπορεί να είναι ανεκτίμητη.

Οι RPA διαχείρισης δεδομένων συχνά λειτουργούν με την ίδια τη ρίζα των δεδομένων - την εισαγωγή δεδομένων. Εάν τα δεδομένα εισαχθούν σωστά, η υπόλοιπη εργασία γίνεται πολύ πιο εύκολη. Αυτός είναι ο λόγος για τον οποίο, αντί τα ογκώδη API να αναλύουν τις συναλλαγές αφού πραγματοποιηθούν, οι RPA καταγράφουν τα δεδομένα σε πραγματικό χρόνο. Αυτό όχι μόνο εξοικονομεί χρόνο, αλλά και βελτιώνει σημαντικά την ακρίβεια.

ΕΠΕΚΤΑΣΙΜΌΤΉΤΑ

Η επεκτασιμότητα του λογισμικού είναι υψίστης σημασίας για κάθε εταιρεία που μπαίνει στον κόπο να το εφαρμόσει. Στην περίπτωση των περισσότερων ασφαλιστικών εταιρειών, το λογισμικό υλοποιείται πρώτα σε μια μικρή διαδικασία και στη συνέχεια κλιμακώνεται. Αυτή η κλιμάκωση γίνεται πολύ πιο εύκολη με την αυτοματοποίηση. Οι RPA έχουν τη δυνατότητα να αυξάνονται ή να συρρικνώνονται σε μέγεθος ανάλογα με την ανάγκη. Επιπλέον, εάν απαιτείται δραστικά περισσότερη αυτοματοποίηση, περισσότερα ρομπότ μπορούν εύκολα να αναπτυχθούν εν ριπή οφθαλμού.

ΑΝΑΒΑΘΜΙΣΕΙΣ

Η τεχνολογία είναι ένας συνεχώς μεταβαλλόμενος τομέας όπου νέες αναβαθμίσεις συμβαίνουν κάθε δευτερόλεπτο. Προκειμένου οι ασφαλιστικές εταιρείες να συμβαδίσουν με αυτήν την τάση, η τεχνολογία που εφαρμόζουν τώρα πρέπει να είναι επεκτάσιμη στην τεχνολογία του μέλλοντος.

Με τα τρέχοντα API που χρησιμοποιούνται, η επεκτασιμότητα θα σήμαινε σχεδόν ξερίζωμα ολόκληρου του mainframe και επανεκκίνηση. Από την άλλη πλευρά, τα RPA παρέχουν μια πολύ πιο εφαρμόσιμη λύση με την προσέγγισή τους που μοιάζει με δομικό στοιχείο. Τα RPA μπορούν να χτιστούν το ένα πάνω στο άλλο. Αυτό επιτρέπει την προσθήκη περισσότερης τεχνολογίας καθώς είναι διαθέσιμη.

ΠΑΡΑΚΌΛΌΥΘΉΣΉ ΚΑΙ ΑΝΑΛΥΣΉ

Μια ενσωματωμένη ποιότητα των RPA είναι ότι παρακολουθούν την αποτελεσματικότητα των δικών τους συστημάτων μαζί με τα ανθρώπινα αντίστοιχά τους. Αυτό επιτρέπει στην ασφαλιστική εταιρεία να παρακολουθεί ποιες διαδικασίες ευδοκιμούν και ποιες απαιτούν ακόμη βελτιστοποίηση. Αυτή η ανάλυση μπορεί να αποδειχθεί ανεκτίμητη για τις μεγάλες εταιρείες. Επιπλέον, αυτά τα bots λειτουργούν 24 ώρες το 24ωρο, 365 ημέρες, επομένως δεν υπάρχει τίποτα που θα μείνει εκτός ανάλυσης.

ΠΌΥ ΜΠΌΡΩ ΝΑ ΠΑΡΩ ΕΝΑ;

Αυτήν τη στιγμή υπάρχουν πολλές εταιρείες που εργάζονται για την ανάπτυξη και την εφαρμογή λύσεων ρομποτικής αυτοματοποίησης διεργασιών για ασφάλειες και τραπεζικές εργασίες, ωστόσο, η UiPath και η Automation Anywhere είναι οι δύο κορυφαίες εταιρείες που παρέχουν υποστήριξη RPA. Αυτές οι εταιρείες όχι μόνο παρέχουν αυτοματοποιημένες λύσεις λογισμικού τελευταίας τεχνολογίας, αλλά εγγυώνται επίσης ασφάλεια και υποστήριξη πελατών.

Αυτές οι εταιρείες δεν περιορίζονται σε RPA για τον ασφαλιστικό κλάδο. Οι περιπτώσεις χρήσης RPA μπορούν να εκτείνονται σε κάθε κλάδο που χρειάζεται αυτοματοποιημένη αποτελεσματικότητα. Καθώς η τεχνολογία εξελίσσεται, οι RPA έχουν την ικανότητα να αντικαθιστούν μεγάλο μέρος του ανθρώπινου δυναμικού και να εκτελούν όλες τις περιττές εργασίες σε οποιοδήποτε εταιρικό περιβάλλον.

Πώς μπορούν οι ασφαλιστές να βελτιστοποιήσουν τις αξιώσεις: Αυτοματισμός και άνθρωποι

Ακριβώς επειδή η τεχνολογία επιτρέπει στους ασφαλιστές να αυτοματοποιούν ολόκληρη τη διαδικασία αποζημίωσης, δεν σημαίνει ότι είναι η σωστή προσέγγιση για κάθε αξίωση.

Για αρκετά χρόνια, οι managers αποζημιώσεων στον τομέα των ασφαλίσεων έχουν δικαίως επικεντρωθεί στην αυτοματοποίηση όσο το δυνατόν περισσότερων βημάτων της διαδικασίας διαχείρισης αποζημιώσεων. Ο εκσυγχρονισμός των πλατφορμών αξιώσεων και η ανάπτυξη chatbot, εργαλείων απορρόφησης εγγράφων και τεχνητής νοημοσύνης (AI) για εξαγωγή δεδομένων, τα τελευταία χρόνια βοήθησαν ορισμένους ασφαλιστές να βελτιώσουν την παραγωγικότητα και την απόδοση αποζημίωσης σε ορισμένους τομείς δραστηριότητας, ενώ παράλληλα μείωσαν το κόστος.

Ωστόσο, πολλοί ασφαλιστές έχουν βιώσει μη βέλτιστες αποδόσεις στις αρχικές επενδύσεις τους στον αυτοματισμό. Σε ορισμένες περιπτώσεις, τα πιλοτικά προγράμματα δεν μπόρεσαν να ανταποκριθούν στις προσδοκίες. Σε άλλες, η προηγμένη τεχνολογία έχει εφαρμοστεί μόνο σε ορισμένες ροές εργασίας (π.χ. χρήση chatbots ή πυλών εγγράφων στο πρώτο στάδιο ειδοποίησης απώλειας). Σε κάποιο βαθμό, ήταν μια προσέγγιση πρώτης τεχνολογίας που εστίαζε στα απτά οικονομικά οφέλη της αυτοματοποίησης, ενώ υποβάθμισε την εμπειρία του πελάτη προς το καλύτερο.

Ενώ η τεχνολογία είναι σίγουρα έτοιμη να κάνει το όνειρο της απευθείας διεκπεραίωσης λειτουργική πραγματικότητα, πολλοί μακροπρόθεσμοι στόχοι που έχουν οι ασφαλιστές επανεξετάζονται, για να βελτιστοποιήσουν τις εργασίες αποζημίωσης όχι μόνο για οικονομικά οφέλη, αλλά και για να ανταποκριθούν στις αυξανόμενες προσδοκίες των πελατών. Ο πλήρης αυτοματισμός από άκρο σε άκρο μπορεί να μην είναι ο μόνος τρόπος για την επίτευξη κορυφαίας απόδοσης στις αξιώσεις.

ΒΛΕΠΌΝΤΑΣ ΤΙΣ ΑΞΙΩΣΕΙΣ ΣΤΉ ΜΕΓΑΛΉ ΕΙΚΌΝΑ ΤΩΝ ΣΧΕΣΕΩΝ ΜΕ ΤΌΥΣ ΠΕΛΑΤΕΣ

Για χρόνια, η μείωση του κόστους ήταν η κορυφαία προτεραιότητα για τους οργανισμούς αξιώσεων. Ορισμένοι ασφαλιστές κατάφεραν να μειώσουν το κόστος και να αυξήσουν την αποτελεσματικότητα και την ακρίβεια αυτοματοποιώντας ορισμένες εργασίες και ροές εργασιών αποζημιώσεων. Ο αυτοματισμός μπορεί επίσης να εξορθολογίσει τα χρονοδιαγράμματα διακανονισμού και να αυξήσει τη διαφάνεια της διαδικασίας, τα οποία είναι και τα δύο κρίσιμα κίνητρα για την ικανοποίηση των πελατών σε σχέση με τις αξιώσεις. Αυτά είναι σημαντικά κέρδη, αλλά πολλοί αναρωτιούνται ποιο είναι το επόμενο βήμα. Σε τελική ανάλυση, η περισσότερη τεχνολογία δεν είναι πανάκεια και η αποτελεσματικότητα είναι μόνο μια βασική μέτρηση για την απόδοση των αξιώσεων.

Τώρα που η απευθείας επεξεργασία είναι πολύ προσιτή, περισσότεροι ασφαλιστές αναρωτιούνται εάν υπάρχει κίνδυνος να εξαλειφθεί πλήρως η ανθρώπινη αλληλεπίδραση. Η προσωπική επαφή ασφαλιστή και πελάτη μπορεί να είναι ιδιαίτερα πολύτιμη μετά από γεγονότα με υψηλό συναισθηματικό αντίκτυπο (π.χ. τροχαία ατυχήματα, υλικές ζημιές, σωματικές βλάβες). Οι ασφαλιστικές εταιρείες δεν πρέπει να χάνουν την ευκαιρία να παρέχουν υπηρεσίες σωστής επαφής σε πελάτες με τους οποίους σπάνια αλληλεπιδρούν.

Σε μεγάλο βαθμό, είναι θέμα να είστε εκεί για τους πελάτες σας ακριβώς όταν και όπως θέλουν να είστε εκεί για αυτούς. Γιατί για αυτούς, αυτό είναι το δικό τους σημαντικό και επείγον ζήτημα. Σε πολλές περιπτώσεις, αυτό σημαίνει υψηλής απόδοσης ανάλυση με γνώμονα την τεχνολογία. Αλλά σε άλλες, μία ανθρώπινη συζήτηση θα οδηγήσει σε καλύτερα αποτελέσματα.

ΔΙΝΌΝΤΑΣ ΣΤΌΥΣ ΠΕΛΑΤΕΣ ΤΙΣ ΕΜΠΕΙΡΙΕΣ ΠΌΥ ΘΕΛΌΥΝ

Κατά τον επανασχεδιασμό των διαδικασιών των πελατών τους και την αξιολόγηση των τεχνολογικών επιλογών τους, οι ασφαλιστές καλό θα ήταν να εξετάσουν εάν οι ασφαλισμένοι θα ήθελαν να έχουν αυτή την επιλογή. Μια αναδυόμενη κορυφαία πρακτική είναι ο σχεδιασμός της διαδικασίας «human in the loop», που παρέχει στους πελάτες πρόσβαση στην ανθρώπινη υποστήριξη εάν και όταν τη χρειάζονται.

Αυτή η ευελιξία είναι επωφελής, δεδομένου του τεράστιου δημογραφικού εύρους των ασφαλιστικών πελατών. Είναι κάτι σαν στερεότυπο να πούμε ότι οι νεότεροι πελάτες προτιμούν τις ψηφιακές αλληλεπιδράσεις και οι μεγαλύτεροι σε ηλικία ασφαλισμένοι προτιμούν την ανθρώπινη (ή τουλάχιστον τηλεφωνική) επαφή κατά την επίλυση αξιώσεων. Είναι επίσης σε μεγάλο βαθμό αλήθεια, που σημαίνει ότι οι ασφαλιστές πρέπει να είναι ευέλικτοι για να ανταποκρίνονται στις προτιμήσεις όλων των πελατών τους. Αυτές οι επιλογές μπορούν να συνοδεύονται από κίνητρα (π.χ. επισπευσμένες πληρωμές) που καθοδηγούν τη συμπεριφορά. Οι ασφαλιστές μπορούν να αξιοποιήσουν τα υπάρχοντα δεδομένα των πελατών τους για να κάνουν προσφορές που εξισορροπούν τις οικονομικές, λειτουργικές και εμπειρικές απαιτήσεις του κάθε πελάτη.

Ο ΕΞΥΠΝΟΣ ΑΥΤΌΜΑΤΙΣΜΌΣ ΞΕΚΙΝΑ ΜΕ ΤΉ ΔΙΌΡΑΤΙΚΌΤΉΤΑ

Ο σχεδιασμός της σωστής εμπειρίας και η βελτιστοποίηση της απόδοσης των αξιώσεων ξεκινούν με την κατανόηση του τι θέλουν οι πελάτες.

Γνωρίζοντας ποιοι τύποι πελατών (μέσω της τεχνολογίας) είναι πιο πιθανό να χρειαστούν βοήθεια και πότε θα τη χρειαστούν, μπορεί να βοηθήσει τους ασφαλιστές να οικοδομήσουν και την αντίστοιχη εμπιστοσύνη. Και πάλι, οι ασφαλιστές μπορούν να χρησιμοποιήσουν δεδομένα και αναλύσεις για να προβλέψουν τι είναι πιθανό να οδηγήσει σε αποτυχίες της υπηρεσίας και να λάβουν προληπτικά μέτρα για να διατηρήσουν και ό,τι ήδη έχουν χτίσει με κόπο. Τα αυξημένα επίπεδα εμπιστοσύνης είναι ολοένα και πιο σημαντικά για τους ασφαλιστές, που επιδιώκουν να χρησιμοποιήσουν τα δεδομένα των πελατών με νέους τρόπους.

Συγκεκριμένα, οι ασφαλιστές θα χρειαστούν άδεια για να εκμεταλλευτούν πλήρως τις ροές δεδομένων από σπίτια, οχήματα και χώρους εργασίας, καθώς και από αισθητήρες σε εταιρικά περιουσιακά στοιχεία. Στο μέλλον, οι εφαρμογές για κινητά και άλλες έξυπνες τεχνολογίες μπορούν να χρησιμοποιούν δεδομένα από αυτούς τους αισθητήρες για να παρέχουν αυτοματοποιημένες ειδοποιήσεις για την έναρξη αξιώσεων ή να ειδοποιούν τους καταναλωτές και τους ιδιοκτήτες επιχειρήσεων για τις απαραίτητες επισκευές ή συντήρηση. Η πρόληψη κινδύνων είναι μια τεράστια ευκαιρία ιδιαίτερα για τους εμπορικούς ασφαλιστές. Η επιτυχία θα απαιτεί να μπορούν να εκπαιδεύσουν τους καταναλωτές σχετικά με αυτές τις δυνατότητες και να τους πουλήσουν προϊόντα που να σχετίζονται με τα οφέλη.

ΑΝΤΙΜΕΤΩΠΙΣΉ ΤΕΧΝΌΛΌΓΙΚΩΝ ΚΑΙ ΛΕΙΤΌΥΡΓΙΚΩΝ ΕΡΩΤΉΜΑΤΩΝ

Βασιζόμενοι στη γνώση των στοιχείων των πελατών τους, οι ασφαλιστές πρέπει να αξιολογούν, να επιλέγουν και να αναπτύσσουν τεχνολογίες με βάση τη χρησιμότητα και τον αντίκτυπό τους σε ένα ολιστικό και ολοκληρωμένο περιβάλλον απαιτήσεων από άκρο σε άκρο. Οι εκσυγχρονισμένες πλατφόρμες παρέχουν την κρίσιμη βάση για τη χρήση της πιο ισχυρής αναδυόμενης τεχνολογίας με τους πιο εξελιγμένους τρόπους. Ισχυρά περιβάλλοντα cloud και αποτελεσματικές διεπαφές προγραμματισμού εφαρμογών (API) απαιτούνται επίσης για εταιρείες που θέλουν να κινηθούν γρήγορα και σε κλίμακα.

Από την τεχνητή νοημοσύνη και τα προηγμένα αναλυτικά στοιχεία έως τον αυτοματισμό ρομποτικής διαδικασίας (RPA) και τα chatbots, αλλά τις πύλες πληροφοριών τεκμηρίωσης, όλη η τεχνολογία πρέπει να υποστηρίζει συγκεκριμένα group πελατών και επιχειρηματικούς στόχους. Η χρήση drones, αισθητήρων συνδεδεμένων με IoT και εφαρμογών για κινητά θα συμβάλει επίσης στη στρατηγική για την αυτοματοποίηση αξιώσεων. Γενικότερα, η προσέγγιση για τη χρήση τεχνολογίας στο πλαίσιο αξιώσεων θα πρέπει να ευθυγραμμιστεί με τη στρατηγική πληροφορικής και δεδομένων της κάθε εταιρείας ξεχωριστά.

Η χρήση έξυπνου αυτοματισμού για τη βελτίωση της εμπειρίας του πελάτη απαιτεί επίσης προσαρμογές του λειτουργικού μοντέλου. Προφανώς, οι μελλοντικές ομάδες αξιώσεων θα είναι πιο μικρές και θα διαθέτουν περισσότερες αναλυτικές δεξιότητες και δεξιότητες ανάλυσης της επιστήμης δεδομένων. Οι «ανθρώπινοι ρυθμιστές» και οι αναλυτές θα επικεντρωθούν σε εξαιρέσεις, ιδιαίτερα σε περίεργους ισχυρισμούς που θα μπορούσαν να είναι και ψεύτικοι. Περισσότεροι ασφαλιστές στρέφονται επίσης σε τρίτους για να ενισχύσουν την απόδοση σε συγκεκριμένα μέρη της διαδικασίας αποζημίωσης. Η καλύτερη τεχνολογία στον κόσμο δεν θα προσφέρει βέλτιστες αποδόσεις εάν η διαδικασία και ο οργανωτικός σχεδιασμός δεν είναι ευθυγραμμισμένοι.

Ή ΕΥΡΕΣΉ ΤΉΣ ΣΩΣΤΉΣ ΙΣΌΡΡΌΠΙΑΣ

Οι ισχυρισμοί ήταν πάντα μια «στιγμή αλήθειας». Ούτε οι καταναλωτές ούτε οι ασφαλιστές θέλουν να προκύψουν αξιώσεις, αλλά όταν το κάνουν, είναι εξαιρετικά σημαντικές και για τα δύο μέρη. Οι καταναλωτές θέλουν βοήθεια για την επίλυση των προβλημάτων τους - γρήγορα, απρόσκοπτα και με την κάθε πιθανή διαθέσιμη βοήθεια εάν και όταν αυτοί τη χρειάζονται. Οι ασφαλιστές αναζητούν αποτελεσματικότητα και ακρίβεια και να εξαλείψουν τον κίνδυνο απάτης και μια κακή εμπειρία αποζημίωσης. Στη σχετικά χαμηλή σχέση μεταξύ των καταναλωτών και των ασφαλιστικών τους εταιρειών, μια επιτυχημένη εμπειρία αποζημίωσης μπορεί να είναι ένα ισχυρό εργαλείο διατήρησης πελατολογίου.

Ένα σημαντικό σημείο επαφής ασφαλιστή και ασφαλιζομένου μπορεί να μετατρέψει έναν δύσπιστο πελάτη σε πιστό, ισόβιο πελάτη. Στην ιδανική περίπτωση, μετατρέπει μια συναλλακτική σχέση σε κάτι περισσότερο, σαν μια διαρκή, αμοιβαία επωφελή συνεργασία, που βασίζεται σε υψηλούς βαθμούς εμπιστοσύνης των πελατών και σε μια ξεκάθαρη αίσθηση αξίας.

Για να κυριαρχήσουν οι ασφαλιστές, στο πλαίσιο των συνεχώς αυξανόμενων προσδοκιών των πελατών και των τεχνολογικών δυνατοτήτων, πρέπει να εξισορροπήσουν τα οφέλη μιας εξαιρετικά αποτελεσματικής διαδικασίας χωρίς επαφή με τη δυνητικά πλουσιότερη αξία των εξαιρετικά εξατομικευμένων εμπειριών. Επιπλέον, θα πρέπει να παρέχουν επιλογές σε πελάτες που έχουν διαφορετικές προσωπικές προτιμήσεις για αλληλεπίδραση με τους παρόχους τους.

Metaverse: Buzzword ή Επανάσταση;

Γράφει ο Δρ ΞΕΝΌΦΩΝ ΛΙΑΠΑΚΉΣ

Vice President, Chief Technology & Information Officer, PeopleCert

ΤΙ ΕΙΝΑΙ ΤΌ METAVERSE;

Η ιδέα είναι ότι το Μetaverse θα είναι ένα δίκτυο, 3D virtual κόσμων, όπου οι καταναλωτές θα μπορούν να κάνουν όλα όσα κάνουν online σήμερα, όπως η εργασία, οι αγορές, τα παιχνίδια και οι κοινωνικές δραστηριότητες. Η δυνατότητα δημιουργίας ενός τέτοιου δικτύου με τη χρήση προηγμένων υπαρχουσών τεχνολογιών, όπως οι 5G, 3D, AR, VR, blockchain, cryptocurrency, cloudcomputing είναι πλέον πραγματική. Σε αυτούς τους εικονικούς κόσμους, οι πραγματικοί άνθρωποι θα αλληλοεπιδρούν μέσω των avatars τους, όπως γίνεται σήμερα σε πολλά videogames,σε πραγματικό χρόνο.

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΤΌΥ METAVERSE:

Θα έχει πλήρη οικονομική δραστηριότητα: Οι ιδιώτες και οι οργανισμοί θα μπορούν να συμμετέχουν σε μια μεγάλη ποικιλία δραστηριοτήτων εντός του metaverse, κάθε μία εκ των οποίων θα έχει τη δική της παραγόμενη αξία.

Θα είναι ανοιχτό και αποκεντρωμένο: Στο metaverse καμία οντότητα δεν θα έχει τον απόλυτο έλεγχο όσον αφορά τα δεδομένα ή την εμπειρία των χρηστών του, κάτι που εγγυάται άλλωστε και η ασφάλεια που προσφέρει η τεχνολογία blockchain πάνω στην οποία βασίζεται.

Θα έχει διαλειτουργικότητα: Οι χρήστες του Metaverse θα μπορούν να μεταφέρουν δραστηριότητες, αξίες, δεδομένα και εμπειρίες μεταξύ του πραγματικού και των διαφορετικών virtual κόσμων όπου συμμετέχουν. Το Metaverse θα αποτελεί μια επέκταση του πραγματικού τους κόσμου.

ΠΌΙΕΣ ΕΙΝΑΙ ΌΙ ΤΕΧΝΌΛΌΓΙΕΣ ΠΌΥ ΣΥΝΘΕΤΌΥΝ ΤΌ ΜETAVERSE;

Οι εταιρείες μπαίνουν στον τρισδιάστατο κόσμο υιοθετώ- ντας τεχνολογίες αιχμής, όπως το blockchain, την επαυξημένη πραγματικότητα (AR) και την Εικονική Πραγματικότητα (VR), τη 3D τεχνολογία, την τεχνητή νοημοσύνη (AI) και το Διαδίκτυο των Πραγμάτων (IoT) με στόχο να δημιουργήσουν την πρώτη Μetaverse εμπειρία πελάτη ως επέκταση του πραγματικού του κόσμου.

Αναμένεται μεγάλη εξέλιξη και χρήση των VR wearables (φακοί επαφής, γυαλιά, γάντια, ακουστικά κ.λπ.) που θα μας επιτρέπουν να συνδεόμαστε με άλλους στο ίδιο εικονικό δωμάτιο, ανεξάρτητα από τη φυσική απόσταση, χρησιμοποιώντας παράλληλα AI εικονικούς βοηθούς.

Η τεχνολογία blockchain θα προσφέρει μια αποκεντρωμένη και διαφανή λύση σε ό,τι αφορά την ψηφιακή ιδιοκτησία, τη μεταφορά αξίας, την ασφάλεια, τη διακυβέρνηση, την προσβασιμότητα και διαλειτουργικότητα, ενώ τα κρυπτονομίσματα θα επιτρέψουν στους ανθρώπους να μεταφέρουν την παραγόμενη αξία στο νέο αυτό τρισδιάστατο ψηφιακό περιβάλλον.

Το web 3.0 θα είναι η επόμενη γενιά τεχνολογίας Δια- δικτύου που μέσω του blockchain θα δίνει τη δυνατότητα στα άτομα να συνδέονται σε ένα Διαδίκτυο να μπορούν να κατέχουν και να αμείβονται δίκαια και κατάλληλα από τις δημιουργίες και τις δραστηριότητές τους, το χρόνο και τα δεδομένα τους, σε αντίθεση με αυτό που συμβαίνει σήμερα, όπου οι γίγαντες του χώρου κερδίζουν τη μερίδα του λέοντος του Διαδικτύου.

Το Metaverse θα απαιτεί εξαιρετικά υψηλές ταχύτητες, υψηλό bandwidth και χαμηλό latency, ειδικά όταν ο χρήστης εισέρχεται σε έναν τεράστιο εικονικό κόσμο. Το 5G επιτρέπει εξαιρετικά υψηλότερη ταχύτητα, δίνοντας τη δυνατότητα σε εμπειρίες VR, που περιλαμβάνουν όπως την αίσθηση της αφής, και εμπειρίες AR, που επιτρέπουν στους επισκέπτες να έχουν συνομιλίες σε βάθος, με ενσωματωμένη τεχνητή νοημοσύνη, σε πραγματικό χρόνο. Σε αρκετές χώρες έχουν ήδη ξεκινήσει ερευνητικές πρωτοβουλίες σχετικά με το 6G.

Επιπλέον, η ανάπτυξη Brain-computer interfaces που θα επιτρέπουν τον έλεγχο των avatars με τα σήματα του εγκεφάλου μας αναμένεται να φέρει ακόμη μεγαλύτερη επανάσταση.

ΠΩΣ ΘΑ ΜΌΙΑΖΕΙ Ό ΝΕΌΣ METAVERSE ΚΌΣΜΌΣ;

Το Metaverse από τη σχεδίασή του δεν θα έχει γλωσσικούς περιορισμούς, χρησιμοποιώντας online και σε πραγματικό χρόνο μεταφράσεις από προηγμένες ΑΙ πλατφόρμες. Οι κάτοικοι του Metaverse, παρόλο που θα μιλούν διαφορετικές γλώσσες στην πραγματική τους ζωή, τα avatars τους θα μπορούν να επικοινωνούν χωρίς κανένα πρόβλημα σαν να μιλούσαν την ίδια γλώσσα.

Το μέλλον της εργασίας και της επαγγελματικής μας ζωής θα αλλάξει παρέχοντας εικονικούς χώρους εργασίας/γραφεία και νέες ή υπάρχουσες θέσεις εργασίας για ανθρώπους σε όλο τον κόσμο. Θα δημιουργηθούν νέα επαγγέλματα που δεν γνωρίζουμε ακόμη, ενώ πολλά από τα ήδη υπάρχοντα θα καταργηθούν ή θα αλλάξουν δραματικά. Εργαζόμενοι σε χώρες χαμηλού εισοδήματος μπορεί να είναι σε θέση να βρουν δουλειά σε πιο ανεπτυγμένες χώρες χωρίς να χρειάζεται να μεταναστεύσουν.

Η εξέλιξη των υφιστάμενων και η ανάπτυξη νέων πιο εξελιγμένων εργαλείων θα βοηθήσουν τους οργανισμούς να κάνουν τον απομακρυσμένο τρόπο εργασίας του προσωπικού τους πολύ πιο αποτελεσματικό και αποδοτικό, παρέχοντας τους κατάλληλους virtual χώρους εργασίας που βοηθούν την ομαδική συνεργασία, επικοινωνία, παραγωγικότητα και τη διά βίου εκπαίδευση που απαιτείται, καθώς και να οικοδομήσουν και να επικοινωνήσουν πιο αποτελεσματικά την κουλτούρα τους.

Στο χώρο της θρησκείας, βλέπουμε τον Θεό να έχει ήδη εισέλθει στο Metaverse. Οι ειδικοί ισχυρίζονται ότι στο μέλλον οι επισκέψεις στους Metaverse χώρους λατρείας θα γίνουν η νέα κανονικότητα, μια και θα δίνει τη δυνατότητα συμμετοχής σε ανθρώπους που είτε δεν έχουν χρόνο είτε δεν μπορούν σωματικά να πάνε στην εκκλησία, ειδικά σε αυτούς που έχουν χρόνια νοσήματα και δεν μπορούν να κινηθούν. Η ανωνυμία της εικονικής πραγματικότητας μπορεί να βοηθήσει κάποιους ανθρώπους να μοιράζονται βαθιά προσωπικά ζητήματα μέσω της εξομολόγησης, αλλά δεν πρέπει να ξεχνάμε το ρίσκο που υπάρχει, μια και δεν είναι λίγοι σήμερα αυτοί που δέχονται επιθέσεις λόγω της θρησκευτικής τους ταυτότητας, τη φυλής, του φύλου ή του σεξουαλικού τους προσανατολισμού μέσω Διαδικτύου. Ειδικά οι άνθρωποι που αισθάνονται έλλειψη αγάπης και νιώθουν ανεπιθύμητοι στις κοινότητές τους, είναι πολύ ευάλωτοι και πρέπει να προστατευτούν, ώστε να μη βιώσουν ανάλογες επιθέσεις ή εκμετάλλευση.

Στον χρηματοοικονομικό χώρο θα βλέπουμε στον virtual κόσμο συμβούλους, υπηρεσίες και συμφωνίες που θα εκτείνονται στο χώρο των πιστώσεων, των υποθηκών και ενοικίασης κ.ά., όπως συμβαίνει στον πραγματικό κόσμο. Ένας virtual κόσμος όπου τα avatars, τα κτίρια, τα αντικείμενα, τα ρούχα, η γη ή η τέχνη θα μπορούν να διαπραγματεύονται, να αγοράζονται και να πωλούνται όπως συμβαίνει στον πραγματικό κόσμο, δημιουργώντας ένα τεράστιο νέο οικονομικό σύστημα ως επέκταση του πραγματικού. Σήμερα υπάρχουν ήδη χρηματοοικονομικοί παίκτες που καινοτομούν έχοντας εισέλθει πρώτοι στον virtual κόσμο, όπως είναι κάποιες χρηματιστηριακές εταιρείες και τράπεζες στην Κορέα που έχουν ήδη αρχίσει να συναλλάσσονται μέσω εικονικών περιβαλλόντων που έχουν δημιουργήσει για τους πελάτες τους.

Στο χώρο της ασφάλισης, οι εταιρείες θα καθορίσουν την πολιτική τους σχετικά με την ανάληψη ψηφιακών κινδύνων, ορίζοντας τα είδη των ψηφιακών κινδύνων και τους κανόνες underwriting, δημιουργώντας και λανσάροντας τα αντίστοιχα προϊόντα προκειμένου, όπως συμβαίνει στον πραγματικό κόσμο, να ασφαλίσουν αυτόν τον νέο ψηφιακό κόσμο και τους σχετικούς κινδύνους που ενέχει. Το ότι το Μetaverse είναι ένας κόσμος που βασίζεται σε blockchain, μια από τις πιο ασφαλείς τεχνολογίες σήμερα, για ένα over-regulated κλάδο όπως ο ασφαλιστικός είναι πλεονέκτημα. Οι πραγματικοί ασφαλιστές και πελάτες αναμένεται να συζητούν μέσα σε virtual υποκαταστήματα και να συνάπτουν συμβόλαια μέσω των avatars τους.

Στο χώρο του τουρισμού, θα προσφέρονται virtual δια- κοπές, σε εικονικά θέρετρα, με ξεναγούς που θα παρέχουν εικονική ξενάγηση σε μουσεία, αξιοθέατα κ.ά.

Στο real-estate, οι πράκτορες σήμερα δείχνουν ακίνητα του πραγματικού κόσμου μέσω του ψηφιακού κόσμου, αύριο όμως θα δείχνουν στους υποψήφιους πελάτες και τα virtual προς πώληση ακίνητα, που δεν θα υπάρχουν κάπου στον πραγματικό κόσμο.

Στο χώρο του retail, virtual χώροι αγορών, καταστήματα, εμπορικά κέντρα κ.ά. θα εμφανιστούν δημιουργώντας ένα νέο παγκόσμιο e-Commerce, προωθώντας ψηφιακά προϊόντα που δεν υπάρχουν στον πραγματικό κόσμο, όπως τα NFTs, ρούχα και σπίτια για avatars κ.ά. Θα αγοράζουν ή θα νοικιάζουν απευθείας από τους ιδιοκτήτες και θα μεταβιβάζουν αξία, μεταξύ των διαφορετικών ψηφιακών κόσμων, των οποίων είναι κάτοικοι. Για παράδειγμα, η Nike, μία από τις πρώτες που επένδυσαν στο Μetaverse, επέλεξε να κάνει πρεμιέρα στο NIKELAND στην πλατφόρμα τυχερών παιχνιδιών Roblox. Οι επισκέπτες μπορούν να παίξουν παιχνίδια και να ντύνουν τα είδωλά τους δωρεάν, ψηφιακά προϊόντα θα είναι σύντομα διαθέσιμα για αγορά. Πολλές από τις έξυπνες τηλεοράσεις της Samsung διαθέτουν τώρα μια εφαρμογή πλατφόρμας NFT για την παρουσίαση και εμπορία ψηφιακής τέχνης.

Στη βιομηχανία των τυχερών παιχνιδιών, στοιχημάτων, ζωντανών σπορ και των καζίνο, αναμένεται ακόμη μεγαλύτερη ανάπτυξη και καλύτερη εμπειρία πελάτη, ενώ η πληρωμή μέσω κρυπτονομισμάτων θα είναι η νέα κανονικότητα.

Στην εκπαίδευση, ο κλάδος θα αλλάξει δραματικά, καθώς τα εξεταστικά κέντρα, τα σχολεία, τα κολέγια, τα πανεπιστήμια κ.ά. θα μεταφέρουν την παρουσία και την κύρια δραστηριότητά τους στον κόσμο του Μetaverse, παρέχοντας 24x7x365 πρόσβαση σε μια ποιοτικότερη κατάρτιση, με αποτελεσματικότερο τρόπο και χαμηλότερο κόστος.

Στο χώρο του Marketing, το Metaverse θα αποτελεί το κύριο μέρος της δραστηριότητάς τους, στοχεύοντας στην προσέγγιση των νεότερων ηλικιακών ομάδων, με ψηφιακές προτάσεις και προσφορές σε προϊόντα και τεχνολογίες, που είναι περισσότερο από οποιονδήποτε άλλο εξοικειωμένες.

Στην υγειονομική περίθαλψη, για πολλές δεκαετίες, η παροχή υγειονομικής περίθαλψης απαιτούσε για τη διάγνωση, τη λήψη ιατρικής θεραπείας ή τη διενέργεια χειρουργικών επεμβάσεων, τη διά ζώσης επαφή ενός γιατρού με τον ασθενή του. Αυτό αλλάζει δειλά-δειλά τα τελευταία χρόνια με την εμφάνιση των υπηρεσιών τηλε-υγείας. Το Metaverse αναμένεται να αλλάξει δραματικά τις υπηρεσίες υγειονομικής περίθαλψης. Οι χειρουργοί θα συναντιούνται σε ένα εικονικό χειρουργείο και θα μπορούν να συνεργα- στούν και να πάρουν τη βοήθεια άλλων συναδέλφων, συμβούλων και ειδικών. Οι νοσηλευτές θα συναντούν τους ασθενείς τους στο Metaverse, κάνοντας τον καθιερωμένο ιατρικό έλεγχο και παρέχοντάς τους τη συναισθηματική υποστήριξη που χρειάζονται.

Στο χώρο της βιομηχανίας, θα δοκιμάζονται προϊόντα και υπηρεσίες σε εικονικό περιβάλλον, σε μεγαλύτερη κλίμακα και με μεγαλύτερη αποτελεσματικότητα, δεδομένου ότι η δημιουργία ενός εργοστασιακού ή digital twin περιβάλλοντος θα είναι ευκολότερη, ταχύτερη και φθηνότερη, δίνοντας τη δυνατότητα στα συστήματα ρομποτικής να δοκιμάζονται στο πώς αλληλοεπιδρούν με το φυσικό περιβάλλον.

Όταν μιλάμε για την οικονομία, το Metaverse θα παραγάγει πολύ σύντομα τη δική του οικονομία ή αλλιώς Μetanomics, μια και αναμένεται η δημιουργία μιας σειράς από επιχειρήσεις που θα καλύπτουν τις οικονομικές ανάγκες των κατοίκων του σε κάθε σχεδόν τομέα της αγοράς. Φανταστείτε ότι έχετε ένα online avatar, που έχει το δικό του ψηφιακό πορτοφόλι σε κρυπτονομίσματα, και θέλετε να αλλάξετε τα ρούχα που φοράει, αγοράζοντας ψηφιακά επώνυμα ρούχα που θα επιλέξετε αφού περιηγηθείτε σε έναν εικονικό εκθεσιακό χώρο. Θα μπορούσατε λοιπόν να ξεκινήσετε τη δική σας επιχείρηση που να καλύπτει τις παραπάνω ανάγκες ή ακόμη μια γκαλερί τέχνης όπου θα εκθέτετε τις τελευταίες και τις καλύτερες συλλογές σας ή ένα εικονικό ιδιωτικό κλαμπ κ.ά.

Βλέπουμε ήδη κολοσσούς όπως το facebook, το Google, την Disney και την Amazon να μπαίνουν στον Μetaverse κόσμο με στόχο να δημιουργήσουν τη δική τους πλατφόρμα, αλλά θα πρέπει όλοι να συνειδητοποιήσουν ότι θα πρέπει να συμφωνήσουν και να συμμορφωθούν με ένα σύνολο κοινών πρωτοκόλλων και τεχνολογικών προτύπου θα διασφαλίζει τη διαλειτουργικότητα σε πραγματικό χρόνο μεταξύ διαφορετικών δημιουργών, καθώς και την υποστήριξη της προσβασιμότητας από όλους τους τύπους των συσκευών. Από τη στιγμή που αυτό συμβεί, τότε αναμένονται τεράστιες ευκαιρίες για τις επιχειρήσεις σε όλο τον κόσμο.

Τέλος, όταν αναμένονται να συμβούν τόσο δραματικές αλλαγές στον κόσμο, γίνεται εύκολα αντιληπτό πόσο ζωτικής σημασίας είναι το να δημιουργηθεί ένα νέο απο- τελεσματικό μοντέλο διακυβέρνησης, που θα διασφαλίζει και θα προστατεύει τον νέο αυτόν Μetaverse κόσμο που έρχεται.

ΠΌΙΌΙ ΕΙΝΑΙ ΌΙ ΝΕΌΙ ΚΙΝΔΥΝΌΙ ΚΑΙ ΠΡΌΚΛΉΣΕΙΣ ΠΌΥ ΦΕΡΝΕΙ ΤΌ METAVERSE;

Οι περισσότεροι ειδικοί, παρόλο που προβλέπουν ένα λαμπρό μέλλον για το Metaverse, ταυτόχρονα προειδοποιούν για τους κινδύνους που ενέχει η ανεξέλεγκτη χρήση.

Επιστημονικές μελέτες έχουν δείξει σήμερα ότι η ανεξέλεγκτη χρήση των μέσων κοινωνικής δικτύωσης έχει επιπτώσεις στην ψυχική υγεία των χρηστών. Γίνεται εύκολα αντιληπτό ότι ακόμη περισσότερα προβλήματα ψυχικής υγείας αναμένεται να προκύψουν από τη μακροχρόνια έκθεση στους νέους εικονικούς κόσμους που έρχονται. Οι άνθρωποι δεν θα μπορούν εύκολα να διακρίνουν την πραγματικότητα από την εικονική πραγματικότητα, καθώς οι γραμμές μεταξύ του εικονικού κόσμου και του φυσικού κόσμου θα γίνονται ολοένα και πιο θολές. Ο κίνδυνος είναι ότι οι άνθρωποι, ακόμα κι όταν βγαίνουν από τον εικονικό κόσμο, θα συνεχίσουν να νιώθουν σαν να είναι ακόμα μέσα σε αυτόν.

Επιπρόσθετα, το Μetaverse θα ενέχει τον κίνδυνο διαρροής του απορρήτου προσωπικών δεδομένων. Σε ατομικό επίπεδο, τρίτα μέρη μπορούν να παρακολουθούν δραστηριότητες, να μελετούν τη συμπεριφορά των καταναλωτών και να συμμετέχουν σε ανεξέλεγκτη επεξεργασία των προσωπικών τους δεδομένων ή παραβίασης της πνευματικής ιδιοκτησίας τους. Σε επιχειρηματικό επίπεδο, η αποκάλυψη σημαντικών πληροφοριών και εμπορικών μυστικών στον ανταγωνισμό μπορεί να είναι πολύ επικίνδυνη για την επιβίωση κάθε εταιρείας.

Εξίσου σημαντικοί με τους παραπάνω κινδύνους θα είναι οι κίνδυνοι βίας, εκφοβισμού, εκβιασμού, πλαστοπροσωπίας, δυσφήμησης, πειρατείας, παραπληροφόρησης, παρενόχλησης και παραβίασης της ιδιωτικής ζωής, προκαλώντας μεγάλη ζημιά όχι μόνο στον εικονικό, αλλά και στον πραγματικό κόσμο. Ειδικά στις ευαίσθητες ηλικίες των παιδιών που περνούν μεγάλο μέρος του χρόνου τους σε ανεξέλεγκτους τέτοιους εικονικούς κόσμους. Μην ξεχνάμε άλλωστε ότι έχουν ήδη εκδοθεί σήμερα προειδοποιήσεις για ορισμένα ψηφιακά παιχνίδια λόγω του βίαιου και επικίνδυνου περιεχομένου τους. Φανταστείτε τι θα συμβεί αύριο εάν το αφήσουμε ανεξέλεγκτο.

Προφανώς, τα avatars δεν είναι ανεξάρτητες οντότητες, υπάρχουν πραγματικοί άνθρωποι πίσω από αυτά, για το λόγο αυτόν και το Metaverse εγείρει νέες νομικές προκλήσεις. Η έλλειψη της κατάλληλης νομοθεσίας και αντίστοιχων κυρώσεων καθιστούν δύσκολο τον έλεγχο και τη ρύθμιση ανθρώπινων ενεργειών μέσω των avatars που θα θεωρούνταν παράνομες. Γι’ αυτό πρέπει να δημιουργήσουμε τον κατάλληλο κανονισμό για να προστατεύσουμε τους χρήστες του και να ελαχιστοποιήσουμε τους σχετικούς κινδύνους, διαφορετικά, όπως ισχυρίζονται πολλοί ειδικοί, κινδυνεύει «το Μetaverse να γίνει παράδεισος για τις επιχειρήσεις, την τεχνολογία και το εμπόριο - και κόλαση για τους ανθρώπους». Και καλό θα ήταν αυτή τη φορά να μην τρέχουμε καθυστερημένα πίσω από τις εξελίξεις, αλλά να ασχοληθούμε εγκαίρως με την προετοιμασία ενός τέτοιου κανονιστικού πλαισίου.

ΘΑ ΑΝΤΙΚΑΤΑΣΤΉΣΕΙ ΤΌ METAVERSE ΤΉΝ ΠΡΑΓΜΑΤΙΚΉ ΖΩΉ;

Το Μetaverse θα μας οδηγήσει σε μια νέα εποχή, όπου θα ζούμε περισσότερο στον ψηφιακό κόσμο παρά στον πραγματικό. Τα γυαλιά και ο λοιπός AR εξοπλισμός θα γίνουν commodity, καθώς θα είναι απαραίτητα για να κάνουμε ψώνια, να εργαστούμε και γενικά να λειτουργήσουμε στη νέα εικονική μας ζωή.

Δεν είναι λίγοι αυτοί που υποστηρίζουν ότι το Μetaverse «δεν θα είναι καλό για την ανθρωπότητα», και αυτό γιατί, όπως υποστηρίζουν, οι άνθρωποι θα γοητευτούν τόσο πολύ με τα avatars και την εικονική τους ζωή που θα αρχίσουν να μισούν την πραγματική τους ζωή.

Η ιδέα ενός εικονικού κόσμου στον οποίο κάθε χρήστης έχει ένα avatar και ανταγωνίζεται φίλους και συναδέλφους τον κάνει πιο ελκυστικό, όχι μόνο στις νέες γενιές αλλά και στις παλαιότερες, ειδικά σε αυτούς που είναι απογοητευμένοι με την πραγματική τους ζωή.

Υπάρχουν όμως και οι ψύχραιμες φωνές που, όπως υποστηρίζουν, είναι ωραίο να ντύνεις το avatar σου και να το στέλνεις στην κορυφή του Πύργου του Άιφελ, αλλά σε καμία περίπτωση αυτό δεν συγκρίνεται με το να πας εκεί ο ίδιος αυτοπροσώπως. Ό,τι και να λέμε, όπως υποστηρίζουν, πολλά πράγματα απλά δεν θα μπορούν να προσομοιωθούν.

Το Metaverse θα διεισδύσει σε κάθε μέρος της ζωής μας, αλλά η εστίασή μας πρέπει να είναι στη βελτίωση της ευημερίας μας στον πραγματικό κόσμο και όχι στον εικονικό. Το αντίθετο θα ήταν καταστροφή.

ΣΥΜΠΕΡΑΣΜΑΤΙΚΑ

Το Metaverse αναμένεται να αλλάξει δραματικά τους οργανισμούς, τις αγορές, τον κόσμο συνολικότερα, τα επόμενα πέντε με δέκα χρόνια. Για το λόγο αυτόν οι επιχειρήσεις θα πρέπει να ξεκινήσουν να συζητούν και να διαμορφώνουν τη στρατηγική τους σχετικά με το Μetaverse, καθώς και την προετοιμασία που απαιτείται τόσο σε επίπεδο business μοντέλου όσο σε τεχνολογίες και οργανωτικό επίπεδο έτσι ώστε να μπουν εγκαίρως στον νέο αυτό κόσμο που δημιουργείται. Είναι βέβαιο ότι όσοι οργανισμοί υποτιμήσουν τη δυναμική αυτού του νέου ψηφιακού κόσμου και καθυστερήσουν να προσαρμοστούν σε αυτόν θα αντιμετωπίσουν προβλήματα επιβίωσης.

Δρ ΞΕΝΟΦΩΝ ΛΙΑΠΑΚΉΣ

Ο κ. Λιαπάκης είναι διδάκτορας του Τμήματος Μηχανικών Ηλεκτρονικών Υπολογιστών και Πληροφορικής του Πανεπιστημίου Πατρών με ερευνητικά ενδιαφέροντα σε τομείς όπως των Information technology, Big data, Agile & Lean way of working, Business transformation και operational excellence.

Επί 18 έτη (1990 – 2008) εργάστηκε ως διευθυντής Μηχανογράφησης, στην Groupama ασφαλιστική.

Επί 11 έτη (2008 – 2019) εργάστηκε ως γενικός διευθυντής Ψηφιακού Μετασχηματισμού & Πληροφορικής του Ομίλου INTERAMERICAN.

Από τις αρχές του 2020 είναι αντιπρόεδρος στο χώρο της τεχνολογίας, έχοντας το ρόλο του CTIO στην εταιρεία PeopleCert η οποία αποτελεί παγκοσμίως τον leader στο χώρο της πιστοποίησης επαγγελματικών και γλωσσικών δεξιοτήτων, διεξάγοντας εκατομμύρια εξετάσεων το χρόνο σε 200 χώρες σε όλο τον κόσμο.

Επιπλέον είναι πρόεδρος του Hellenic CIO forum, διετέλεσε μέλος Διοικητικού Συμβουλίου του euro.digital Association και είναι επιστημονικός συνεργάτης του Data & Media Laboratory (DM Lab) που τελεί υπό την εποπτεία του ΣΕΙΔ του Πολυτεχνείου της Πάτρας.

Για μεγέθυνση πατήστε ΕΔΩ