ΙΔΙΩΤΙΚΗ ΑΣΦAΛΙΣΗ

Επάρκεια κεφαλαίων καλής ποιότητας εμφανίζει η ελληνική ασφαλιστική αγορά

Τους κινδύνους για το σύνολο της ελληνικής ασφαλιστικής αγοράς αναλύει, μεταξύ άλλων, η Τράπεζα της Ελλάδος στην "Επισκόπηση του Ελληνικού Χρηματοπιστωτικού Συστήματος".

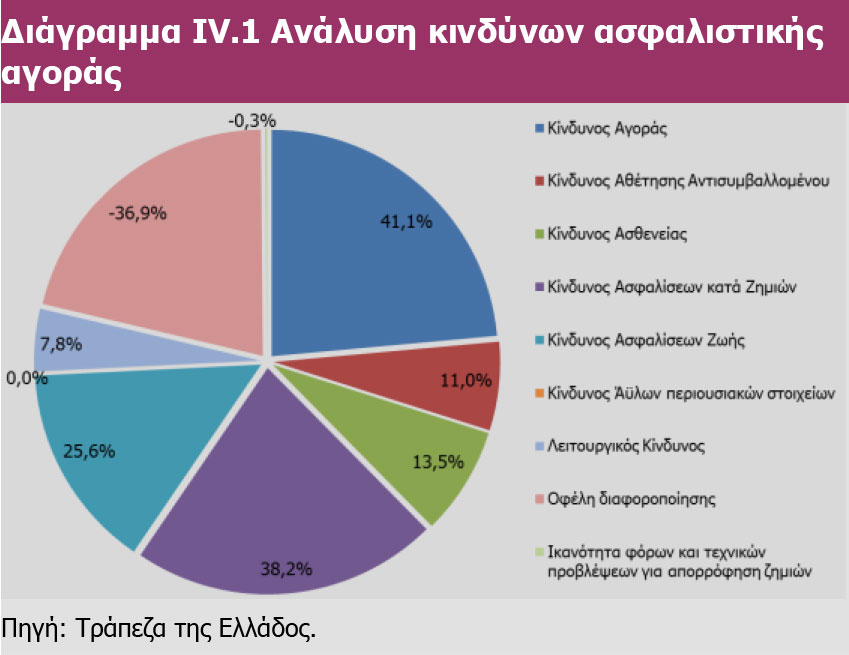

Ειδικότερα, από την ανάλυση των κινδύνων για τα έτη 2016-2017 διαφαίνεται ότι μέσα στο 2017 υπήρξε σημαντική μείωση των Κινδύνων Αθέτησης Αντισυμβαλλομένου (-2,6%) και Ασφαλίσεων κατά Ζημιών (-4,2%) και παράλληλη αύξηση των Κινδύνων Αγοράς (+1,6%) και Ασφαλίσεων Ζωής (+5,7%). Όσο αφορά την φερεγγυότητα των ασφαλιστικών επιχειρήσεων, η ΤτΕ αναφέρει ότι παρά το δυσμενές οικονομικό περιβάλλον, η ελληνική ασφαλιστική αγορά εμφανίζει επάρκεια κεφαλαίων καλής ποιότητας. Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) για το σύνολο της ασφαλιστικής αγοράς στις 31.12.2017 διαμορφώθηκε σε 1,8 δισεκ. ευρώ, με τα συνολικά επιλέξιμα ίδια κεφάλαια να ανέρχονται σε 3,1 δισεκ. ευρώ. Επιπροσθέτως, η συνολική Ελάχιστη Κεφαλαιακή Απαίτηση (MCR) διαμορφώθηκε σε 658 εκατ. ευρώ, με τα αντίστοιχα συνολικά επιλέξιμα ίδια κεφάλαια να ανέρχονται σε 2,98 δισεκ. ευρώ και να αφορούν εξολοκλήρου κεφάλαια Κατηγορίας 1.

Η παρούσα Επισκόπηση εστιάζεται στις εξελίξεις στον τραπεζικό τομέα που έλαβαν χώρα κατά το πρώτο εξάμηνο του 2018 (διαβάστε εδώ την Επισκόπηση).

Η Επισκόπηση του Ελληνικού Χρηματοπιστωτικού Συστήματος αξιολογεί τις εξελίξεις, εντοπίζει τους κύριους παράγοντες των συστημικών κινδύνων του ελληνικού τραπεζικού τομέα και των λοιπών κλάδων του χρηματοπιστωτικού συστήματος και αναλύει τη λειτουργία των υποδομών των χρηματοπιστωτικών αγορών (συστημάτων πληρωμών, ηλεκτρονικών μέσων πληρωμής, συστημάτων διακανονισμού τίτλων και κεντρικού αντισυμβαλλόμενου).

Επιπλέον, η Επισκόπηση περιλαμβάνει τρία Ειδικά Θέματα. Στο πρώτο παρουσιάζεται μία πρόταση συστημικής διαχείρισης των Mη Eξυπηρετούμενων Aνοιγμάτων, ενώ στο δεύτερο περιγράφεται ο προσδιορισμός των λοιπών συστημικά σημαντικών πιστωτικών ιδρυμάτων στην Ελλάδα και o καθορισμός του αποθέματος ασφαλείας O-SII. Στο τρίτο Ειδικό Θέμα περιγράφεται η επίδραση της πρώτης εφαρμογής του Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9) στον τραπεζικό τομέα.

Με την αξιολόγηση των συστημικών κινδύνων παρέχεται ένα βασικό εργαλείο για την άσκηση της μακροπροληπτικής πολιτικής, η οποία έχει ως στόχο τη μείωση των συστημικών κινδύνων του χρηματοπιστωτικού συστήματος και θα πρέπει να συμπληρώνει τη μικροπροληπτική εποπτεία των τραπεζών, που επικεντρώνεται περισσότερο στην ευρωστία των μεμονωμένων ιδρυμάτων.

Αναλυτικά, η Επισκόπηση του Ελληνικού Χρηματοπιστωτικού Συστήματος της Τράπεζας της Ελλάδος αναφέρει τα εξής:

1. ΑΣΦΑΛΙΣΤΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

1.1 ΟΙ ΚΙΝΔΥΝΟΙ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

Συγκεντρωτικά, η ανάλυση των κινδύνων για το σύνολο της ελληνικής ασφαλιστικής αγοράς κατά την 31/12/2017 φαίνεται στο Διάγραμμα IV.1

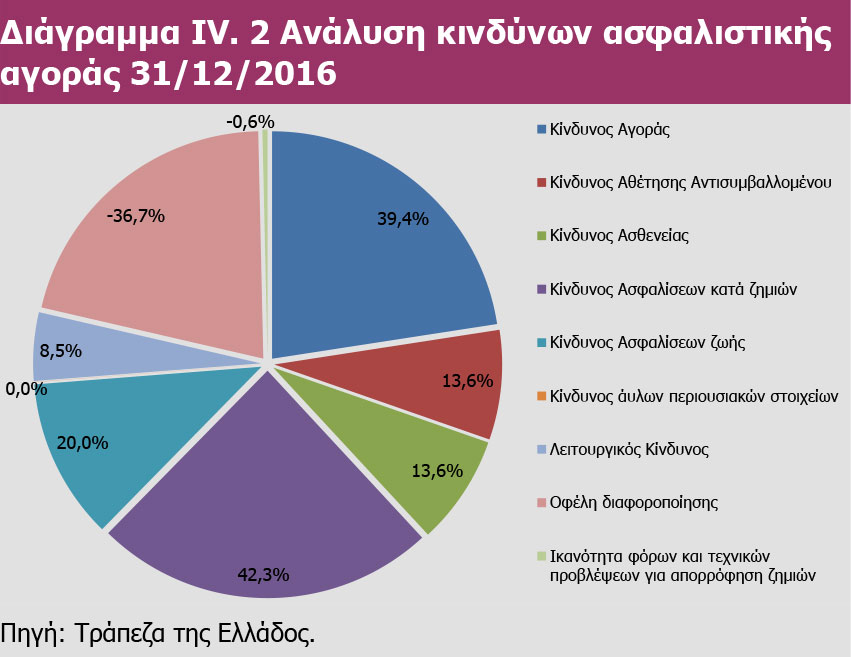

Η αντίστοιχη ανάλυση των κινδύνων για το σύνολο της ελληνικής ασφαλιστικής αγοράς ένα έτος πριν (31/12/2016) φαίνεται στο διάγραμμα IV.2.

Από τη σύγκριση των δύο ανωτέρω διαγραμμάτων διαφαίνεται ότι μέσα στο 2017 υπήρξε σημαντική μείωση των Κινδύνων Αθέτησης Αντισυμβαλλομένου (-2,6%) και Ασφαλίσεων κατά Ζημιών (-4,2%) και παράλληλη αύξηση των Κινδύνων Αγοράς (+1,6%) και Ασφαλίσεων Ζωής (+5,7%).

Ασφαλιστικές επιχειρήσεις κατά ζημιών

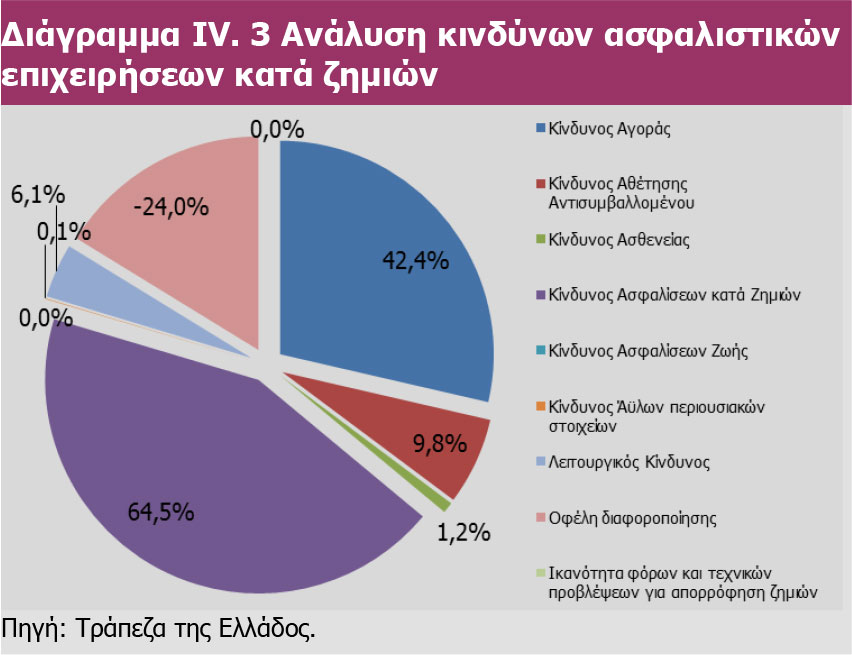

Στις ασφαλιστικές επιχειρήσεις κατά ζημιών, ο μεγαλύτερος κίνδυνος είναι ο ασφαλιστικός, ο οποίος συνεισφέρει κατά 64,5% (από 68,6% το προηγούμενο έτος) στη διαμόρφωση του προφίλ κινδύνου τους, ενώ ο αμέσως επόμενος κίνδυνος, αλλά σημαντικά μικρότερος, είναι ο κίνδυνος αγοράς, ο οποίος συνεισφέρει στη διαμόρφωση του προφίλ κινδύνου τους κατά 42,4% παρουσιάζοντας αύξηση κατά 8,4% από το προηγούμενο έτος (34,0%). Ο αμέσως επόμενος σε μέγεθος κίνδυνος είναι ο κίνδυνος αθέτησης αντισυμβαλλομένου, με συνεισφορά 9,8% παρουσιάζοντας μείωση σε σχέση με το προηγούμενο έτος κατά 2,3%, ενώ ο λειτουργικός κίνδυνος παραμένει αρκετά μικρός, περίπου 6% (από 7% το προηγούμενο έτος). Τέλος, τα οφέλη από τη διαφοροποίηση των κινδύνων συνεισφέρουν στη διαμόρφωση του προφίλ κινδύνου τους περιοριστικά, καθώς μειώνουν τον κίνδυνο κατά 24% περίπου (Διάγραμμα IV.3).

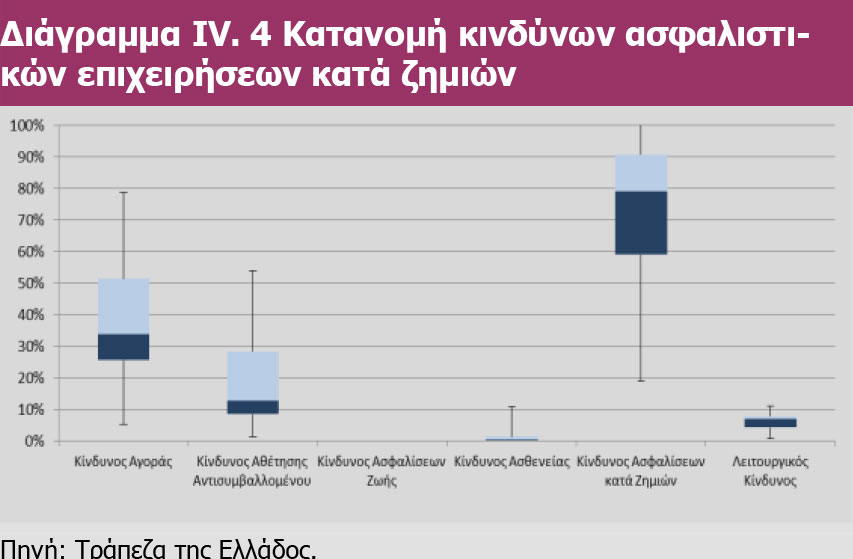

Τα ανωτέρω συμπεράσματα αφορούν το σύνολο των ασφαλιστικών επιχειρήσεων κατά ζημιών, ενώ η εικόνα των κινδύνων διαφοροποιείται σημαντικά μεταξύ των επί μέρους ασφαλιστικών επιχειρήσεων (Διάγραμμα IV.3).

Από το Διάγραμμα IV.4 φαίνεται η μεγάλη ανομοιογένεια στο προφίλ κινδύνου μεταξύ των ασφαλιστικών επιχειρήσεων, ιδιαίτερα στον κίνδυνο αγοράς και στον κίνδυνο αθέτησης αντισυμβαλλομένου, όπου τα ποσοστά συνεισφοράς των συγκεκριμένων κινδύνων στο προφίλ κινδύνου τους κυμαίνονται από 5,4% μέχρι και 78,6% και από 1,4% μέχρι και 52,5% αντίστοιχα.

Ασφαλιστικές επιχειρήσεις ζωής

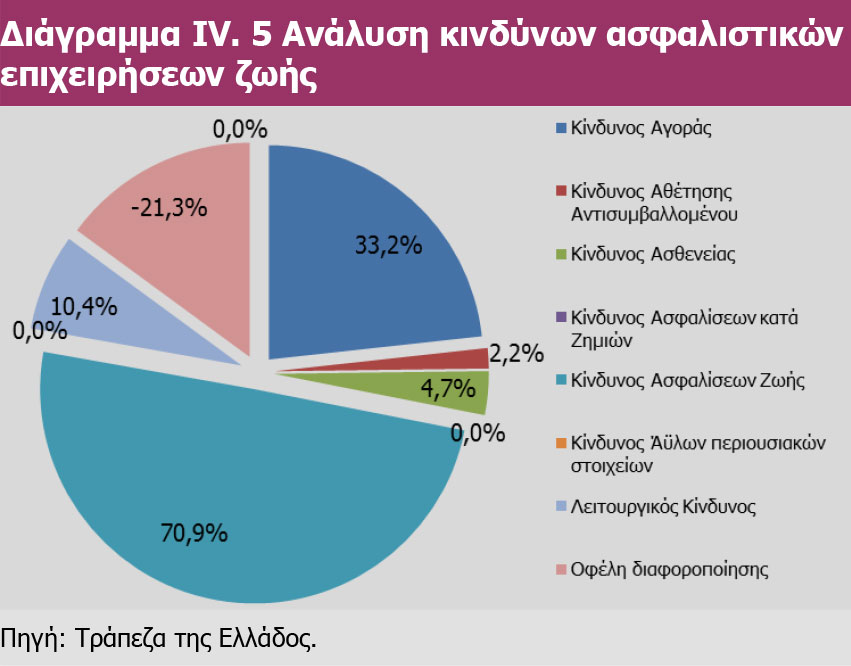

Στις τρεις (3) ασφαλιστικές επιχειρήσεις που δραστηριοποιούνται αποκλειστικά στον κλάδο ασφαλίσεων ζωής, ο μεγαλύτερος κίνδυνος είναι ο ασφαλιστικός, με ποσοστό περίπου 71% (παρουσιάζοντας αύξηση 14% από το προηγούμενο έτος ), ενώ ο αμέσως επόμενος σε μέγεθος είναι ο κίνδυνος αγοράς με 33,2% (Διάγραμμα IV.5). Χαρακτηριστικό στις ασφαλίσεις ζωής είναι ότι τόσο ο λειτουργικός κίνδυνος όσο και ο κίνδυνος αθέτησης αντισυμβαλλομένου παρουσιάζουν σημαντική μείωση σε σχέση με το προηγούμενο έτος (από 10,4% σε 6,9% και από 12,1% σε 2,2%).

Τα οφέλη από τη διαφοροποίηση των κινδύνων κινούνται σε παρόμοιο επίπεδο με των ασφαλιστικών κατά ζημιών (περίπου 23,2%).

Τα ανωτέρω συμπεράσματα αφορούν το σύνολο των ασφαλιστικών επιχειρήσεων ζωής, ενώ η εικόνα των κινδύνων μεταξύ των επιμέρους ασφαλιστικών επιχειρήσεων παρατίθεται στο Διάγραμμα IV.6.

Ασφαλιστικές εταιρίες μικτής δραστηριότητας

Στις ασφαλιστικές επιχειρήσεις που δραστηριοποιούνται ταυτοχρόνως στους κλάδους των ασφαλίσεων ζωής και κατά ζημιών (ασφαλιστικές εταιρίες μικτής δραστηριότητας), η συνεισφορά των διαφόρων κινδύνων στο προφίλ των κινδύνων τους διαφοροποιείται σημαντικά. Ο μεγαλύτερος κίνδυνος είναι αυτός της αγοράς, καθώς συνεισφέρει κατά 41,8% (από 42,1% το προηγούμενο έτος), ενώ οι ασφαλιστικοί κίνδυνοι κατά ζημιών, ζωής και ασθενείας συνεισφέρουν με ποσοστά 36,8%, 25,9% και 17,6% αντίστοιχα (σε παρόμοιο επίπεδο με το προηγούμενο έτος) (Διάγραμμα IV.7). Επιπλέον, ο κίνδυνος αθέτησης αντισυμβαλλομένου κινείται σε υψηλά επίπεδα, αν και είναι μειωμένος σε σχέση με το προηγούμενο έτος (12,5%, από 15%). Τα οφέλη από τη διαφοροποίηση είναι αρκετά σημαντικά (μειώνουν τον κίνδυνο κατά 42% περίπου), καθώς οι επιχειρήσεις αυτές έχουν μεγαλύτερες δυνατότητες ανάληψης ασυσχέτιστων ή και, σε ορισμένες περιπτώσεις, αρνητικά συσχετισμένων κινδύνων.

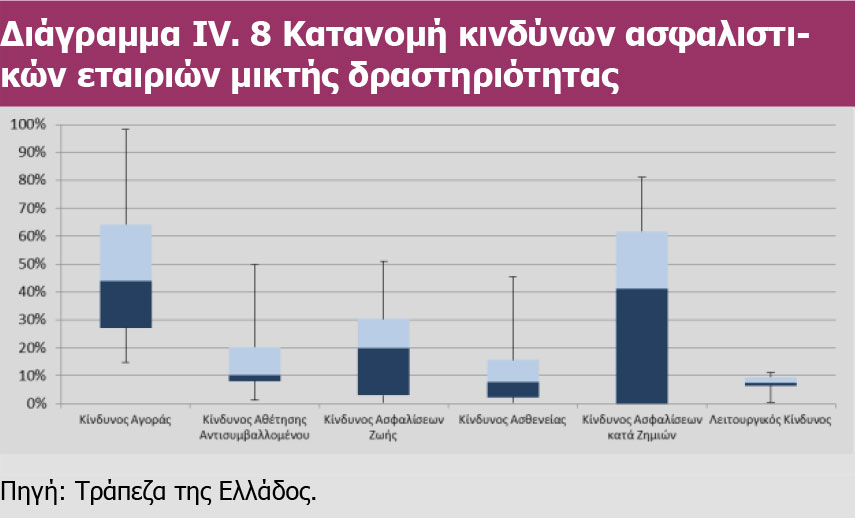

Στο Διάγραμμα IV.8 διαφαίνεται η κατανομή των κινδύνων στις ασφαλιστικές εταιρίες μικτής δραστηριότητας.

Από το Διάγραμμα IV.8 φαίνεται η μεγάλη ανομοιογένεια των ασφαλιστικών επιχειρήσεων, που προέρχεται κυρίως από το γεγονός ότι οι επιχειρήσεις μικτής δραστηριότητας διαχωρίζονται σε αυτές που αναλαμβάνουν κατά κύριο λόγο κινδύνους ασφαλίσεων ζωής, καθώς δεν μπορούν να δραστηριοποιηθούν στον κλάδο των ασφαλίσεων κατά ζημιών πέραν από αυτές που περιλαμβάνουν κινδύνους ασθενείας, και σε αυτές που αναλαμβάνουν κατά κύριο λόγο κινδύνους ασφαλίσεων κατά ζημιών. Ομοίως, η μεγάλη ανομοιογένεια που εμφανίζει ο κίνδυνος ασφαλίσεων ζωής οφείλεται στο μικρό αριθμό ασφαλιστικών επιχειρήσεων που αναλαμβάνουν σημαντικό ασφαλιστικό κίνδυνο ζωής, αν και ο κίνδυνος αυτός είναι αυξημένος από το προηγούμενο έτος. Το 50% των ασφαλιστικών επιχειρήσεων μικτής δραστηριότητας αναλαμβάνει ασφαλιστικούς κινδύνους ζωής σε ποσοστό μικρότερο από 20% σε σχέση με το συνολικό τους κίνδυνο (το εν λόγω ποσοστό ήταν μόνο 10% κατά το προηγούμενο έτος).

Ο κίνδυνος αγοράς των ασφαλιστικών επιχειρήσεων

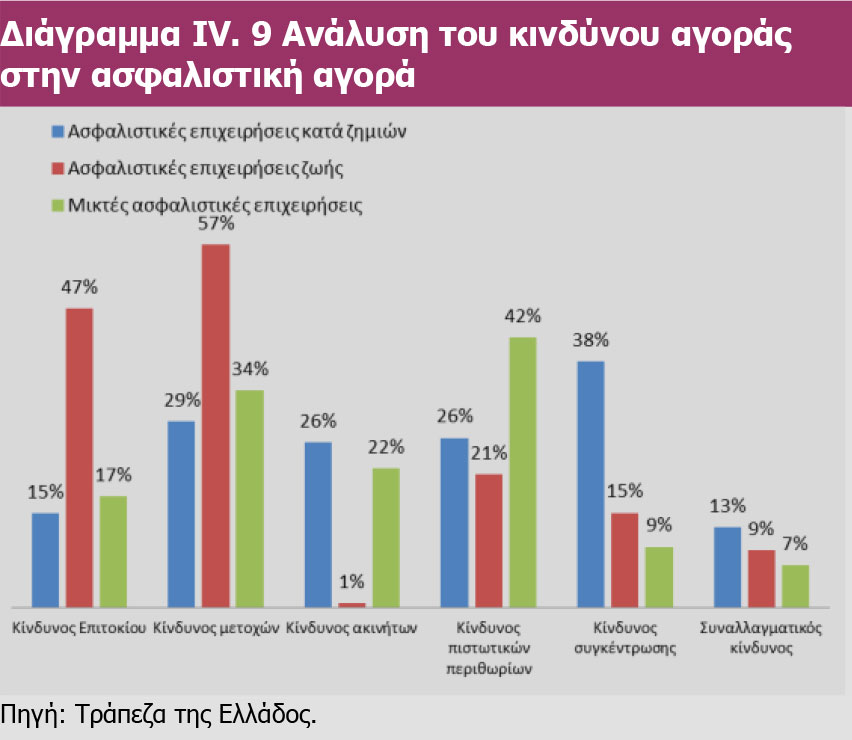

Αναφορικά με τον κίνδυνο αγοράς, ο οποίος αντιστοιχεί περίπου στο 41,1% του συνολικού κινδύνου των ασφαλιστικών επιχειρήσεων, αυτό που φαίνεται είναι ότι υπάρχουν μεγάλες διαφοροποιήσεις μεταξύ των ασφαλιστικών επιχειρήσεων (Διάγραμμα IV.9).

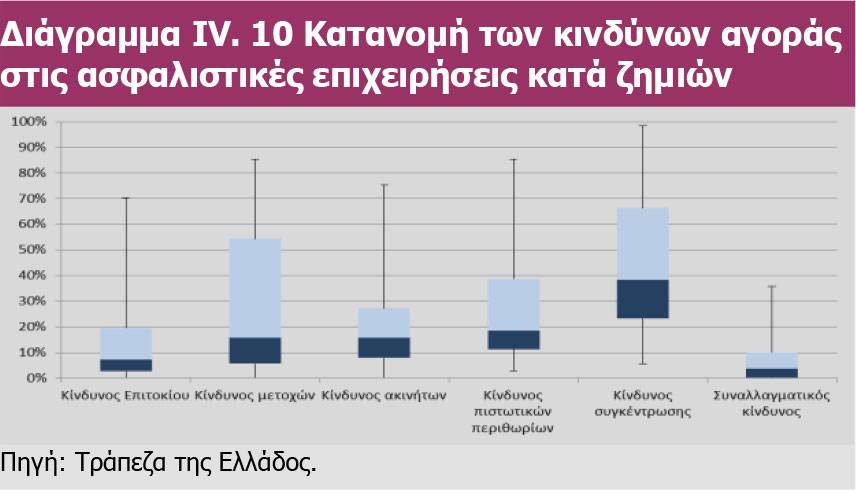

Οι ασφαλιστικές επιχειρήσεις κατά ζημιών παρουσιάζουν μεγάλη έκθεση στον κίνδυνο συγκέντρωσης (38% του συνολικού κινδύνου τους) και στους κινδύνους πιστωτικών περιθωρίων (26%), ακινήτων (26%) και μετοχών (29%). Η κατανομή των κινδύνων αγοράς στις ασφαλιστικές επιχειρήσεις κατά ζημιών παρατίθεται στο Διάγραμμα IV.10.

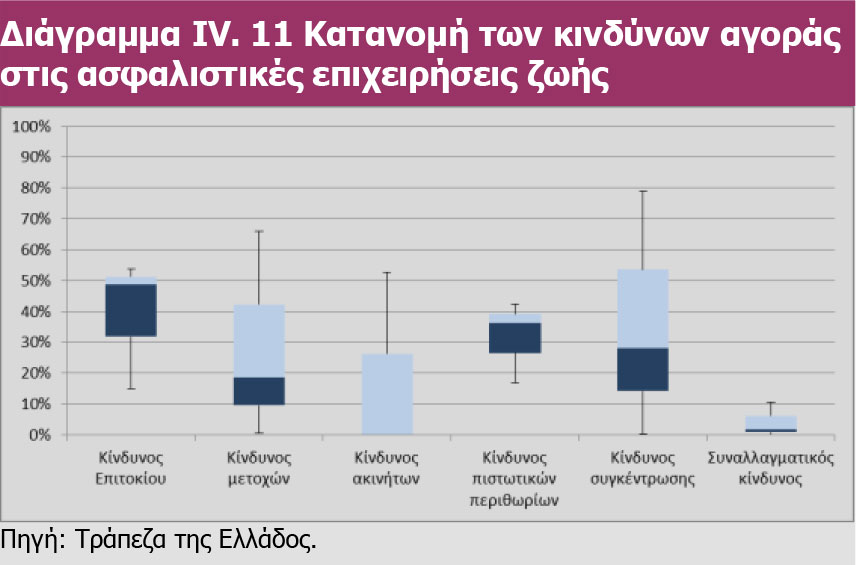

Σε αντίθεση με τις ασφαλιστικές επιχειρήσεις κατά ζημιών, οι μεγαλύτεροι κίνδυνοι των ασφαλιστικών επιχειρήσεων ζωής είναι οι κίνδυνοι μετοχών και επιτοκίου, οι οποίοι ανέρχονται στο 57% και στο 47%, αντίστοιχα, ως ποσοστό του συνολικού κινδύνου αγοράς. Αξιοσημείωτο είναι ότι ο ως άνω κίνδυνος επιτοκίου παρουσίασε αύξηση 37%, καθώς το προηγούμενο έτος ανερχόταν μόνο σε 10%. Επίσης, χαρακτηριστικό είναι ότι ο συναλλαγματικός κίνδυνος για τις επιχειρήσεις αυτές έχει μειωθεί σημαντικά, καθώς ανέρχεται σε 9% (από 31% το προηγούμενο έτος), ενώ ο κίνδυνος ακινήτων είναι σχεδόν μηδενικός.

Η κατανομή των κινδύνων αγοράς στις ασφαλιστικές επιχειρήσεις ζωής παρατίθεται στο Διάγραμμα IV.11.

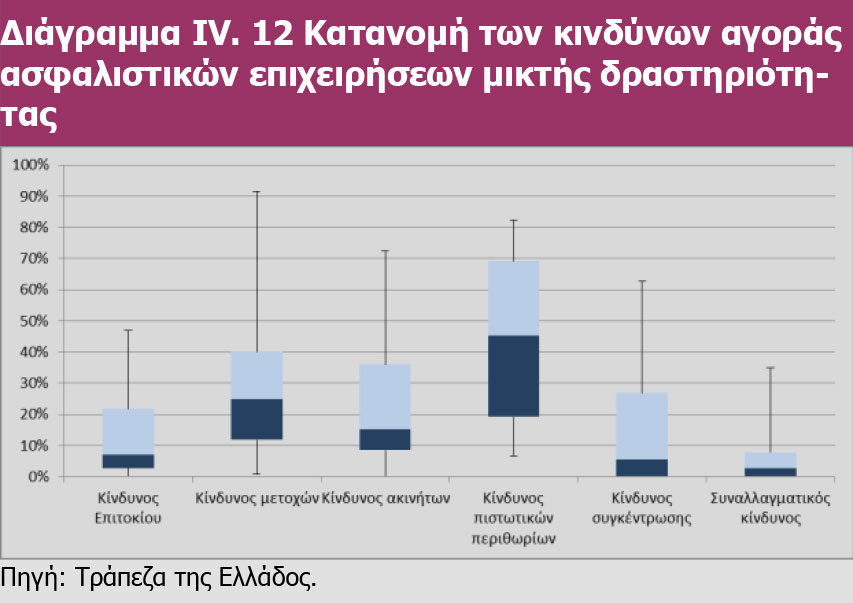

Οι ασφαλιστικές επιχειρήσεις μικτής δραστηριότητας παρουσιάζουν μεγάλη ανομοιομορφία ως προς την έκθεσή τους στους κινδύνους αγοράς. Σε κάθε κατηγορία κινδύνου αγοράς, υπάρχουν ασφαλιστικές επιχειρήσεις με σχεδόν μηδενική έκθεση, όπως και ασφαλιστικές επιχειρήσεις με αρκετά μεγάλη έκθεση. Ενδεικτικός είναι ο κίνδυνος μετοχών, ο οποίος αντιπροσωπεύει, σε ορισμένες περιπτώσεις, μέχρι και το 92% του συνολικού κινδύνου αγοράς στον οποίο εκτίθενται.

Στις επιχειρήσεις αυτές, ο μεγαλύτερος εκ των κινδύνων αγοράς είναι ο κίνδυνος πιστωτικών περιθωρίων, με ποσοστό 42%, και ακολουθεί ο κίνδυνος μετοχών, με ποσοστό 34%.

Η κατανομή των κινδύνων αγοράς στις ασφαλιστικές επιχειρήσεις μικτής δραστηριότητας παρατίθεται στο Διάγραμμα IV.12.

1.2 Η ΦΕΡΕΓΓΥΟΤΗΤΑ ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

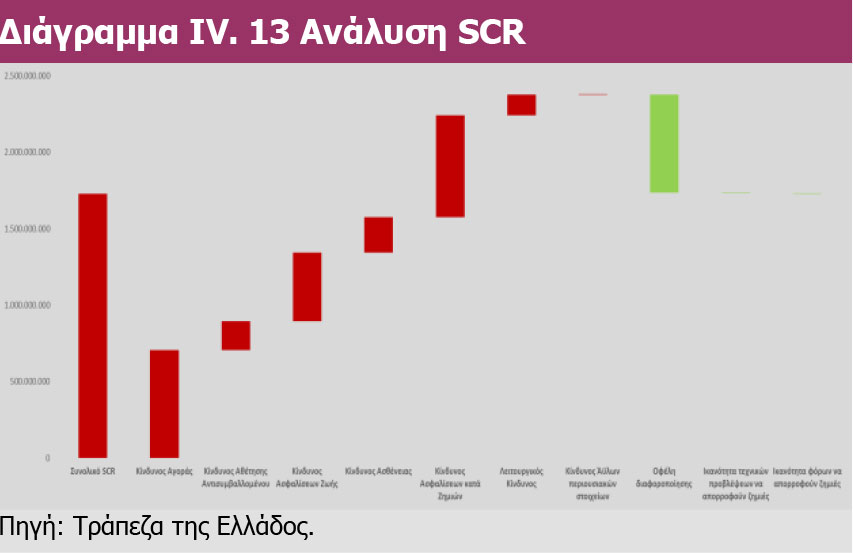

Παρά το δυσμενές οικονομικό περιβάλλον, η ελληνική ασφαλιστική αγορά εμφανίζει επάρκεια κεφαλαίων καλής ποιότητας. Η Κεφαλαιακή Απαίτηση Φερεγγυότητας (SCR) για το σύνολο της ασφαλιστικής αγοράς στις 31.12.2017 διαμορφώθηκε σε 1,8 δισεκ. ευρώ, με τα συνολικά επιλέξιμα ίδια κεφάλαια να ανέρχονται σε 3,1 δισεκ. ευρώ. Επιπροσθέτως, η συνολική Ελάχιστη Κεφαλαιακή Απαίτηση (MCR) διαμορφώθηκε σε 658 εκατ. ευρώ, με τα αντίστοιχα συνολικά επιλέξιμα ίδια κεφάλαια να ανέρχονται σε 2,98 δισεκ. ευρώ και να αφορούν εξολοκλήρου κεφάλαια Κατηγορίας 1.

Στο διάγραμμα IV.13 παρατίθεται η ανάλυση της SCR των ασφαλιστικών επιχειρήσεων που χρησιμοποιούν την τυπική προσέγγιση.

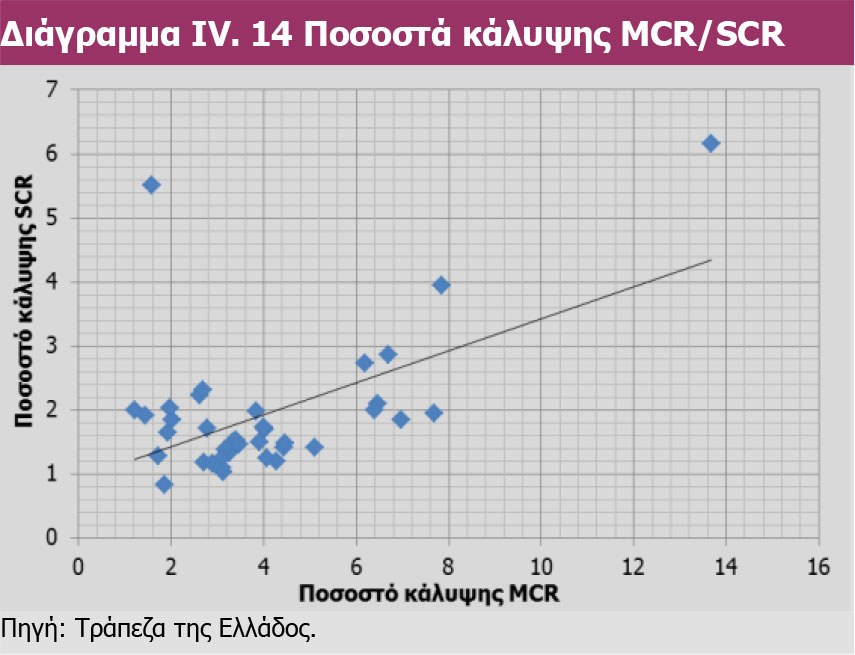

Στο Διάγραμμα IV.14 παρατίθεται το ποσοστό κάλυψης της MCR σε σχέση με το ποσοστό κάλυψης της SCR, ανά ασφαλιστική επιχείρηση.