ΟΙΚΟΝΟΜΙΑ

KPMG: Global Economic Outlook - Η γεωπολιτική αβεβαιότητα και οι εμπορικές εντάσεις επισκιάζουν τη βραχυπρόθεσμη βελτίωση των οικονομικών προοπτικών

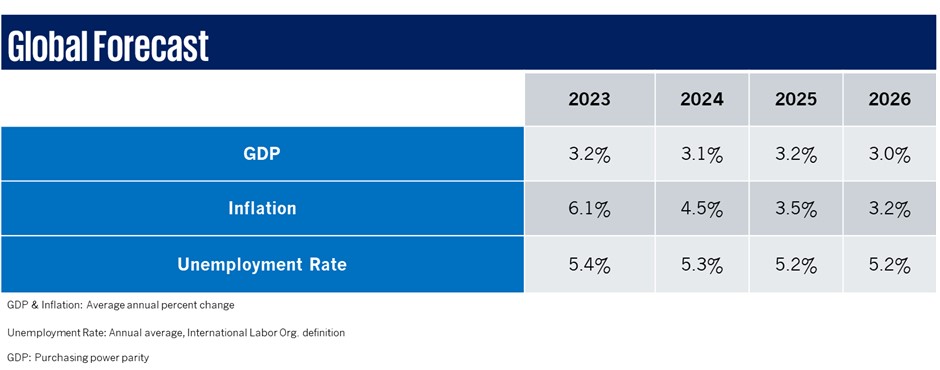

- Η KPMG International προβλέπει αύξηση του ΑΕΠ από 3,1% το 2024 σε 3,2% το 2025

- Υποχώρηση αναμένεται για τον πληθωρισμό στο 3,5% το 2025, από 4,5% το 2024

- Οι γεωπολιτικοί κίνδυνοι παραμένουν αυξημένοι, με τις πολιτικές που εξαγγέλθηκαν μετά τις εκλογές στις ΗΠΑ, συμπεριλαμβανομένων των πιθανών δασμών, να ενδέχεται να πλήξουν την ανάπτυξη και τον πληθωρισμό το 2026

Η KPMG International προβλέπει ότι η παγκόσμια ανάπτυξη θα σημειώσει μικρή αύξηση της τάξης του 3,2% το 2025, προτού οι πολιτικές της νέας κυβέρνησης των ΗΠΑ περιορίσουν το παγκόσμιο ΑΕΠ στο 3,0% το 2026.

Οι πιο πρόσφατες εκτιμήσεις της έκθεσης “Global Economic Outlook” της KPMG για τον Δεκέμβριο του 2024 υπογραμμίζουν τη συνεχιζόμενη γεωπολιτική και οικονομική αβεβαιότητα, η οποία επιβραδύνει την αποτελεσματικότητα των πρόσφατων προσπαθειών των κεντρικών τραπεζών να επαναφέρουν την παγκόσμια οικονομία σε τροχιά βιώσιμης ανάπτυξης.

Σύμφωνα με τις προβλέψεις της KPMG, οι πληθωριστικές τάσεις θα συνεχίσουν να υποχωρούν έως τα μέσα του 2025. Από εκεί και πέρα, η κατάσταση εξαρτάται σε μεγάλο βαθμό από την ταχύτητα επιβολής των δασμών και από το αν θα δούμε να ξεσπά ένας γενικευμένος εμπορικός πόλεμος.

Οι γεωπολιτικοί κίνδυνοι παραμένουν ισχυροί. Στον απόηχο των αμερικανικών εκλογών, οι πληθωριστικές, εμπορικές και μεταναστευτικές πολιτικές αναμένεται να επιβραδύνουν τον ρυθμό της πιστωτικής χαλάρωσης. Οι αποδόσεις των ομολόγων είναι ήδη σε άνοδο, ως απάντηση στους φόβους για συσσώρευση του ομοσπονδιακού χρέους και υψηλότερο πληθωρισμό. Οποιαδήποτε σημαντική αλλαγή στους δασμούς από τις ΗΠΑ θα μπορούσε να οδηγήσει σε αντίποινα.

Ο παγκόσμιος πληθωρισμός έχει μειωθεί ως αποτέλεσμα των υψηλότερων επιτοκίων, της βραδύτερης ανάπτυξης, της πλεονάζουσας προσφοράς και της πτώσης των τιμών της ενέργειας. Ο πληθωρισμός στον τομέα των υπηρεσιών επίσης έχει αρχίσει να περιορίζεται. Οι υπερβολικές μισθολογικές αυξήσεις στην Ευρώπη παραμένουν ως ανησυχία, ενώ ταυτόχρονα η παραγωγικότητα δεν έχει σημειώσει αντίστοιχη άνοδο. Εκφράζονται επίσης αντιδράσεις κατά του ξένου τουρισμού, καθώς ενισχύει περαιτέρω τον πληθωρισμό στον τομέα των υπηρεσιών.

Οι καθυστερήσεις στις επιδράσεις της νομισματικής πολιτικής θα μεταθέσουν τα αποτελέσματα των μειώσεων των επιτοκίων στο δεύτερο εξάμηνο του 2025 και στο 2026. Είναι πιθανό να υπάρξει ευνοϊκό περιβάλλον για αγορές προϊόντων υψηλής αξίας από τους καταναλωτές και για επιχειρηματικές επενδύσεις, αν και πολλά θα εξαρτηθούν από τις πιέσεις που προκαλούν οι ανταποδοτικοί δασμοί.

Η Regina Mayor, Global Head of Clients & Markets της KPMG International, αναφέρει «Τα ευρήματα της τελευταίας μας έκθεσης υπογραμμίζουν τη συντονισμένη προσπάθεια που καταβάλλουν οι κεντρικές τράπεζες σε όλο τον κόσμο να ελέγξουν το κόστος ζωής και τις προκλήσεις του πληθωρισμού που όλοι αντιμετωπίζουμε αυτή τη στιγμή, συμπεριλαμβανομένων των επιχειρήσεων. Παρόλο που υπήρχε συγκρατημένη αισιοδοξία για επιστροφή στη βιώσιμη ανάπτυξη, αυτή τη στιγμή τηρούμε στάση αναμονής, με πολλά να εξαρτώνται από ένα μέλλον που πιθανόν θα καθορίζεται από τους αμοιβαίους δασμούς.

H έκθεση “KPMG Global Economic Outlook” καταγράφει την αβεβαιότητα που παρατηρούμε παγκοσμίως αυτή τη στιγμή, ωστόσο, παρά τα όσα έχουμε δει τις τελευταίες εβδομάδες, υπογραμμίζει επίσης την επιθυμία πολλών κρατών να επιστρέψουν σε μια πιο σταθερή πορεία – κάτι που μπορεί να επιτευχθεί έως το 2026 μέσω της συνεργασίας και της αποφασιστικότητας να ξεπεραστούν τα εμπόδια που ενδέχεται να βρούμε μπροστά μας».

Η δραστηριότητα συγχωνεύσεων και εξαγορών αναμένεται να αυξηθεί, χάρη στα χαμηλότερα επιτόκια και ένα ρεκόρ πλεονάζοντος κεφαλαίου στον τομέα των ιδιωτικών κεφαλαίων. Η πολιτική αβεβαιότητα, το αντι-εταιρικό αίσθημα και οι πολιτικές προστατευτισμού ενδέχεται να ανακόψουν τη δυναμική των μεγαλύτερων διασυνοριακών συναλλαγών. Τα αυξημένα επίπεδα αβεβαιότητας σε σχέση με τις πολιτικές τείνουν να μειώνουν τον αριθμό των συναλλαγών συγχωνεύσεων και εξαγορών, να παρατείνουν τον χρόνο ολοκλήρωσής τους και να περιορίζουν τα premium προϊόντα που είναι διατεθειμένες να πληρώσουν οι εταιρείες για τις συναλλαγές.

Η δημοσιονομική πολιτική ίσως να παρέχει περισσότερα κίνητρα. Οι πιστώσεις της εποχής του COVID έχουν εκλείψει, αλλά οι συμμετέχοντες στην αγορά ποντάρουν σε ένα νέο κύμα κινήτρων. Τα μεγαλύτερα κέρδη στις δαπάνες αναμένεται να είναι στις συντάξεις, την υγειονομική περίθαλψη και την άμυνα. Οι φορολογικές ελαφρύνεις αναμένεται να εφαρμοστούν πλήρως στις ΗΠΑ - αυτό που δεν γνωρίζουμε όμως είναι πώς θα αντιμετωπιστούν οι πολυεθνικές που δεν έχουν την έδρα τους στη χώρα.

O Δημήτριος Λαμπρόπουλος, Partner, Deal Advisory, KPMG στην Ελλάδα δήλωσε «Η παγκόσμια οικονομία βρίσκεται σε μια κρίσιμη καμπή, καθώς οι προοπτικές ανάπτυξης επισκιάζονται από γεωπολιτικές εντάσεις και εμπορικές αβεβαιότητες. Οι προβλέψεις για αποκλιμάκωση του πληθωρισμού και η σταδιακή χαλάρωση των νομισματικών πολιτικών αποτελούν ενθαρρυντικές ενδείξεις, αλλά οι επιχειρήσεις και οι επενδυτές καλούνται να προσαρμοστούν σε ένα περιβάλλον αυξημένης πολυπλοκότητας και δυναμικών αλλαγών.

Οι γεωπολιτικοί κίνδυνοι, ιδιαίτερα μετά τις εκλογές στις ΗΠΑ, και η πιθανότητα νέων δασμολογικών πολιτικών δημιουργούν ένα ασταθές πλαίσιο για το διεθνές εμπόριο και τις επενδύσεις. Η αβεβαιότητα αυτή έχει ήδη αρχίσει να επηρεάζει τις χρηματοπιστωτικές αγορές, όπως φαίνεται από την άνοδο στις αποδόσεις των ομολόγων, ενώ ενδέχεται να επιβραδύνει τις επιχειρηματικές αποφάσεις και τις διασυνοριακές συναλλαγές. Παράλληλα, η μετάβαση από την αυστηρή νομισματική πολιτική σε ένα περιβάλλον χαμηλότερων επιτοκίων, αν και θετική, απαιτεί προσεκτική διαχείριση για να αποφευχθεί η υπερβολική αντίδραση που θα μπορούσε να υπονομεύσει τη σταθερότητα.

Οι πληθωριστικές πιέσεις, αν και μειώνονται, παραμένουν υψηλότερες από τα προ πανδημίας επίπεδα. Αυτό, σε συνδυασμό με τις μισθολογικές πιέσεις σε ορισμένες περιοχές και τις προκλήσεις στον τομέα της ενέργειας, καθιστά επιτακτική την ανάγκη για μια ισορροπημένη προσέγγιση που θα συνδυάζει την ενίσχυση της ανάπτυξης με τη διατήρηση της σταθερότητας των τιμών.

Η δραστηριότητα στον τομέα των συγχωνεύσεων και εξαγορών αναμένεται να ενισχυθεί, υποστηριζόμενη από χαμηλότερα επιτόκια και πλεονάζον κεφάλαιο. Ωστόσο, η αυξανόμενη πολιτική αβεβαιότητα και οι τάσεις προστατευτισμού ενδέχεται να περιορίσουν τη δυναμική των μεγάλων διασυνοριακών συναλλαγών. Οι εταιρείες καλούνται να επαναπροσδιορίσουν τις στρατηγικές τους, εστιάζοντας στη δημιουργία αξίας και την ανθεκτικότητα»

Ο Benjamin Shoesmith, Senior Economist, KPMG στις ΗΠΑ, προσθέτει «Η τελευταία μας πρόβλεψη αναδεικνύει το τεντωμένο σκοινί πάνω στο οποίο βαδίζουν αυτήν τη στιγμή οι πολιτικοί και οι επικεφαλής των επιχειρήσεων. Σε πολλές κεντρικές τράπεζες, συμπεριλαμβανομένης της Ομοσπονδιακής Τράπεζας των ΗΠΑ, παρατηρούμε μια στροφή από τη μάχη κατά του πληθωρισμού στην καθοδήγηση των οικονομιών προς μια ήπια προσγείωση. Είναι μια τεράστια πρόκληση να ισορροπήσει κανείς μεταξύ της σταθερότητας των τιμών και της απασχόλησης, χωρίς να καταπνίξει την ανάπτυξη του ΑΕΠ. Η ώθηση που θα δώσουν τα χαμηλότερα επιτόκια θα ωφελήσει τις επιχειρήσεις και τους καταναλωτές και πιθανότατα θα πυροδοτήσει δραστηριότητες συγχωνεύσεων και εξαγορών. Οι κεντρικές τράπεζες πρέπει να παραμείνουν προσηλωμένες και να αποφύγουν τον πειρασμό να μειώσουν τα επιτόκια πολύ νωρίς ή πολύ γρήγορα, καθώς αυτό θα μπορούσε να εκτροχιάσει την πρόοδο.

Παρόλο που αναμένουμε ανάπτυξη σχεδόν σε προ της πανδημίας επίπεδα, η μεταβλητότητα πιθανότατα θα αυξηθεί, τόσο σε συχνότητα όσο και σε ένταση. Η αβεβαιότητα της πολιτικής που απορρέει από τις εκλογές στις ΗΠΑ, οι προκλήσεις της τεχνητής νοημοσύνης, τα συχνότερα δυσμενή καιρικά φαινόμενα και ο αυξημένος γεωπολιτικός κίνδυνος συγκαταλέγονται μεταξύ των κορυφαίων ανησυχιών για τα ηγετικά στελέχη. Παρακολουθούμε τις τρέχουσες θερμές συγκρούσεις που επηρεάζουν τα πάντα, από τη μετανάστευση μέχρι τις τιμές του πετρελαίου, η απότομη αύξηση των οποίων θα ανάγκαζε τις κεντρικές τράπεζες να ανακόψουν την πορεία τους και να (ξανα)αυξήσουν τα επιτόκια. Οι επιχειρήσεις και οι υπεύθυνοι νομισματικής πολιτικής λειτουργούν σε ένα ρευστό περιβάλλον που δεν δείχνει σημάδια υποχώρησης.

Η μακροπρόθεσμη πρόβλεψή μας είναι ότι θα μπορέσουμε να δούμε μια επιστροφή σε πιο βιώσιμη ανάπτυξη που πλησιάζει τα προ πανδημίας επίπεδα, αλλά με δύο σημαντικά προαπαιτούμενα. Το πρώτο είναι ότι οι κεντρικές τράπεζες θα χρειαστεί να επιδείξουν ψυχραιμία και να αποφύγουν τον πειρασμό να αλλάξουν τις πολιτικές τους πριν αυτές αποδώσουν καρπούς. Το δεύτερο – και ίσως το πιο ουσιαστικό – είναι η τρέχουσα γεωπολιτική κρίση. Αν τα προβλήματα στη Μέση Ανατολή και την Ουκρανία συνεχίσουν να επιδεινώνονται, οι ηγέτες ίσως βρεθούν αντιμέτωποι με μια νέα σειρά διλημμάτων πολύ βαθύτερων από το ΑΕΠ».