Στην ελληνική μυθολογία, η πριγκίπισσα Κασσάνδρα είχε τη δυνατότητα να δει το μέλλον. Η κατάρα που αντιστάθμισε το δώρο της, ήταν ότι κανείς δεν πίστευε τις προβλέψεις της παρά το γεγονός ότι ήταν εκπληκτικά ακριβής, ακόμη και για την καταστροφή της Τροίας. Τώρα θα σκέφτεστε τι σχέση έχει η Κασσάνδρα με τα ασφαλιστικά δρώμενα και δικαίως. Αν όμως δούμε την Κασσάνδρα ως τον πρώτο διαχειριστή κινδύνου στον κόσμο, που οι Τρώες μοιραία δεν την άκουσαν μήπως γίνεται πιο ευδιάκριτη η παρομοίωση;

Περίπου με τον ίδιο τρόπο που η Κασσάνδρα προειδοποίησε τους Τρώες ότι θα έρθει μια μεγάλη αλλαγή, έτσι κι οι αναλυτές προβλέπουν εδώ κι αρκετό καιρό το τέλος του ετήσιου ανανεώσιμου ασφαλιστηρίου αυτοκινήτου! Οι ειδικοί αναφέρουν πως είναι θέμα χρόνου η τηλεματική και η ασφάλιση βάσει χρήσης (UBI) να επιτρέψουν την τιμολόγηση κινδύνων σε πραγματικό χρόνο, βάζοντας έτσι στο χρονοντούλαπο της ιστορίας τον παραδοσιακό τρόπο ασφάλισης οχημάτων. Και για να κλείσουμε το θέμα της Κασσάνδρας, το ηθικό δίδαγμα της ιστορίας της για τον 21ο αιώνα, αφορά λιγότερο την ακρίβεια των προβλέψεων, προσπαθώντας περισσότερο να εμπνεύσει τους ανθρώπους να αντιμετωπίσουν την σκληρή αλήθεια που οι προβλέψεις του μέλλοντος προδιαγράφουν.

Η πανδημία επίσπευσε τις διαδικασίες!

Ωστόσο, μέχρι την πανδημία του COVID-19, η ασφάλιση βάσει χρήσης (UBI) ήταν ένα project το οποίο θα τύγχανε μεγαλύτερης ανταπόκρισης από τις ασφαλιστικές και το κοινό κάποια στιγμή. Σαφώς και μερικές χώρες έχουν υψηλότερα ποσοστά υιοθέτησης, όμως ο μέσος όρος στις Η.Π.Α., αλλά και στη Δυτική Ευρώπη εξακολουθεί να είναι κάτω από το 5%.

Εξαιρείται η Ιταλία, όπου το UBI και η τηλεματική έχουν ένα υψηλό ποσοστό υιοθέτησης που αγγίζει το 18% και μπορούμε με ασφάλεια να πούμε πως θεωρείται mainstream τρόπος ασφάλισης για την γειτονική μας χώρα. Στην υπόλοιπη υφήλιο, το UBI είναι ένα εξειδικευμένο προϊόν, είτε ένα αποτελεσματικό εργαλείο απόκτησης πελατών που αντιπροσωπεύει μόνο την κορυφή του παγόβουνου, όταν πρόκειται για τη χρήση - και το όφελος - των τηλεματικών δεδομένων.

Ευτυχώς όμως, οι αλλαγές στην ασφάλιση αυτοκινήτων και η υιοθέτηση τεχνολογιών τηλεματικής που επιτρέπουν την ασφάλιση βάσει χρήσης, ολοένα και αυξάνονται. Η τηλεματική εμφανίστηκε για πρώτη φορά στις αρχές της δεκαετίας του 2000, όμως μέσα σε μια 20ετία, έχει κερδίσει ένα μερίδιο αγοράς που στην καλύτερη των περιπτώσεων αγγίζει το 5%. Ήρθε όμως η πανδημία της προηγούμενης χρονιάς, η οποία έχει βάλει την τηλεματική και το UBI στην αιχμή του δόρατος των μεγάλων αλλαγών στον τομέα ασφάλισης οχημάτων. Γιατί θα αναρωτιέστε!

Σε μακροοικονομικό επίπεδο, μέσα σε αρκετούς μήνες, η πανδημία COVID-19 δημιούργησε ένα αλυσιδωτό φαινόμενο αλλαγών σε πολλούς κλάδους, συμπεριλαμβανομένης και της ασφάλισης, με αλλαγές που περιλαμβάνουν και το UBI. Ξαφνικά, πολλές προτάσεις UBI έρχονται στην αγορά, προωθούμενες από την συνεχώς αυξανόμενη αποδοχή της χρήσης προσωπικών δεδομένων, τις αλλαγές στην κινητικότητα, αλλά και από τις αλλαγές που αφορούν την ιδιοκτησία των αυτοκινήτων. Σε αυτά προσθέστε και τη ζήτηση ασφαλιστικών προϊόντων με σκοπό τον περιορισμό της κοινωνικής κι οικονομικής αβεβαιότητας. Αλλαγές που κάποτε θα απαιτούσαν δεκαετίες για να γίνουν, τώρα συμβαίνουν σε λιγότερο από ένα χρόνο.

Η μετά-COVID-19 εποχή φέρνει μεγάλες αλλαγές

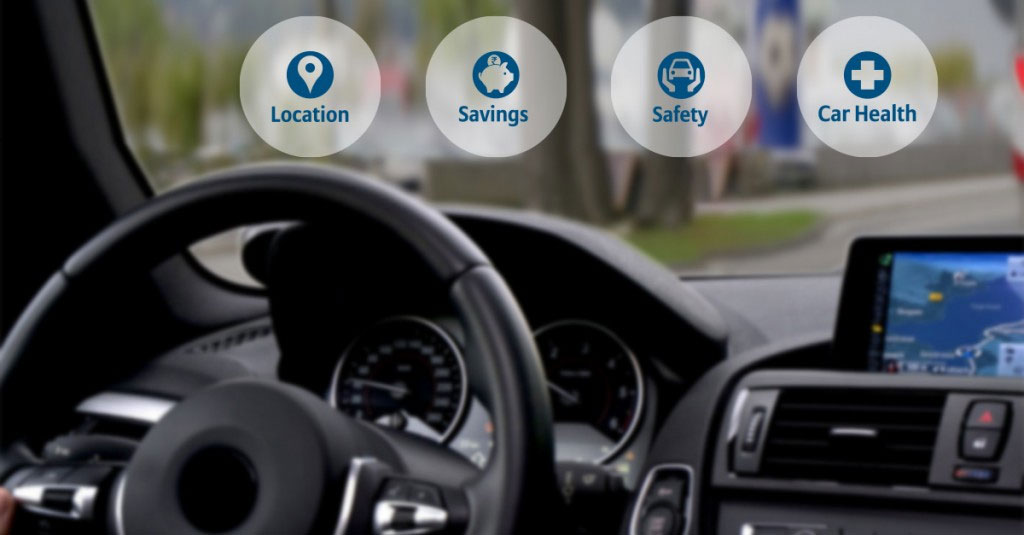

Σε πρώτη φάση, η ασφάλιση βάσει χρήσης έδωσε στους ασφαλιστές τη δυνατότητα τιμολόγησης βασιζόμενοι στην ανάλυση πραγματικών δεδομένων και σύμφωνα με τον τρόπο οδήγησης κάποιου. Στην μετά-COVID-19 εποχή (κι ας μην έχουμε απαλλαγεί εντελώς από τον κορονοϊό), οι ασφαλιζόμενοι υιοθετούν προγράμματα μέσω των οποίων συναινούν για την ανάλυση των δεδομένων οδήγησης με σκοπό το χαμηλότερο ασφάλιστρο. Κάτι που διευκολύνεται από εφαρμογές χαμηλού κόστους ή μέσω της σύνδεσης με το smartphone του εκάστοτε πελάτη που λειτουργεί ως αισθητήρας.

Τώρα στην αυγή του 2021, οι ασφαλιστές φαίνεται ότι θα ασπαστούν το UBI 3.0! Μέσω αυτού η μέγιστη προσοχή θα δοθεί στον τρόπο με τον οποίο θα επιτευχθεί η πραγματική απόδοση επένδυσης (ROI), από τις επενδύσεις σε τεχνολογία τηλεματικής. Μέσω του UBI 3.0 ο στόχος είναι διττός: Τόσο χάρη στον πελάτη και στον ασφαλέστερο τρόπο που θα οδηγεί και κατά συνέπεια στις λιγότερες αποζημιώσεις, όσο και μέσω της ταχύτερης επίλυσης των αξιώσεων.

Σε τελική ανάλυση, η τηλεματική βοηθάει στην περίπτωση ατυχήματος κι όχι τόσο στο στιλ οδήγησης. Η πραγματική προέλευση της τηλεματικής βρίσκεται στο καταγραφικό πτήσης, το λεγόμενο μαύρο κουτί, που αποτελεί μέρος κάθε σύγχρονου αεροσκάφους και είναι κρίσιμο για την έρευνα και την επίλυση κάθε ατυχήματος. Ομοίως και σε ένα τροχαίο ατύχημα μέσω τηλεματικής θα λύνεται ταχύτερα το ζήτημα της υπαιτιότητας και οι αποζημιώσεις θα προκύπτουν γρηγορότερα. Άλλωστε στις αξιώσεις, ο χρόνος είναι χρήμα, όπου η γρήγορη ανάλυση ισούται με τεράστια οφέλη. Στις Η.Π.Α και στην Ευρώπη αποδίδονται ετησίως περίπου 360 δισεκατομμύρια δολάρια σε αξιώσεις. Η έξυπνη εφαρμογή των δεδομένων τηλεματικής θα μπορούσε να μειώσει αισθητά αυτό το νούμερο, ακόμα κι αν η τηλεματική εφαρμοστεί μόνο στον τομέα των αξιώσεων.

Βελτίωση και του Customer Experience

Ένα ακόμα όφελος της τηλεματικής για τους ασφαλιστές, είναι πως θα τους δώσει τη δυνατότητα να βελτιώσουν τη σχέση με τους πελάτες τους. Οι ασφαλιστές σήμερα δεν επικοινωνούν συχνά με αυτούς, εκτός από τις περιπτώσεις ανανέωσης συμβολαίου ή σε περίπτωση ατυχήματος, όπου κανένα από τα δυο ο πελάτης δεν τα λαμβάνει ως μια θετική εμπειρία. Μέσω της τηλεματικής λοιπόν, οι ασφαλιστές θα μπορούν να ενθαρρύνουν τις αλλαγές στην οδική συμπεριφορά του πελάτη τους, έχοντας έτσι συχνότερη επαφή η οποία μπορεί να οδηγήσει και στην πώληση άλλων προϊόντων.

Σίγουρα, τα προγράμματα UBI που βασίζονται στην τηλεματική απαιτούν προκαταβολική επένδυση, αλλά οι ασφαλιστές αυτοκινήτων, ειδικότερα, δεν μπορούν να μην λάβουν υπόψη τους την επιστροφή αυτής της επένδυσης που προσφέρουν η τηλεματική και το UBI. Η βελτίωση των δεικτών απώλειας, τα κέρδη από τις μειωμένες αποζημιώσεις και η διατήρηση - αύξηση του πελατολογίου θα είναι μια επιβράβευση, αξίας εκατοντάδων εκατομμυρίων δολαρίων.