ΔΙΑΜΕΣΟΛAΒΗΣΗ

Εάν καεί το σπίτι μου θα αποζημιωθώ στο ακέραιο ή λόγω παλαιότητας θα πάρω λιγότερα χρήματα;

Με αφορμή τις ζημιές από τις πρόσφατες πυρκαγιές, προέκυψε το ερώτημα «Εάν καεί το σπίτι μου θα αποζημιωθώ στο ακέραιο ή λόγω παλαιότητας θα πάρω λιγότερα χρήματα;».

Η σκέψη μου οδηγήθηκε στην υπασφάλιση.

Υπασφάλιση συμβαίνει όταν η αξία των αντικειμένων που δηλώθηκε κατά τη σύναψη μιας ασφαλιστικής σύμβασης είναι μικρότερη της τρέχουσας αξίας αυτών.

Το θέμα της υπασφάλισης και του ορίου ευθύνης της αποζημίωσης από τον ασφαλιστή, καθορίζονται ρητά από το άρθρο 17 του νόμου 2496 (ΦΕΚ 87/τ.Α’/16.5.1997) «Ασφαλιστική σύμβαση, τροποποιήσεις της νομοθεσίας για την ιδιωτική ασφάλιση και άλλες διατάξεις». Δείτε εδώ το αναλυτικό απόσπασμα του νόμου:

Ο νόμος αναφέρει ρητά πως εάν υπάρχει υπασφάλιση σε ένα συμβόλαιο, τότε ο ασφαλιστής αποζημιώνει αναλογικό μέρος της ζημιάς, όχι όλη τη ζημιά.

Για να υπολογιστεί η αποζημίωση που πρέπει να πάρει ο ασφαλισμένος κατόπιν μιας ζημιάς, όπως πυρκαγιάς σε κατοικία ή επιχείρηση, εφαρμόζεται ο αναλογικός όρος, σύμφωνα με τον οποίο η αποζημίωση θα προκύψει από τον πολλαπλασιασμό του ποσού της ζημιάς με το πηλίκο της διαίρεσης του ασφαλιστικού ποσού με την ασφαλιστική αξία. Το αποτέλεσμα αυτής της πράξης, αντιστοιχεί στο ποσό που θα πάρει ο ασφαλισμένος.

Αποζημίωση=Ζημιά×(Ασφαλιστικό Ποσό÷Ασφαλιστική Αξία).

Σημειώνεται πως ως ασφαλιστική αξία ορίζεται η αξία των αντικειμένων που δηλώνεται κατά τη σύναψη της ασφάλισης. Εδώ χρειάζεται προσοχή, γιατί αρκετές φορές οι πελάτες δηλώνουν αξίες με προχειρότητα. Ως ασφαλιστικό ποσό ορίζεται το πόσο που υποχρεούται να καταβάλλει ο ασφαλιστής, όταν συμβεί το ζημιογόνο γεγονός και μέχρι το ανώτατο όριο κάλυψης που αναγράφεται στο συμβόλαιο.

Μια πρώτη απάντηση στο ερώτημα που τέθηκε, σύμφωνα με τα παραπάνω είναι πως «η ζημιά θα αποζημιωθεί αναλογικά». Ωστόσο η εφαρμογή του αναλογικού όρου και της πιθανής μείωσης της τελικής αποζημίωσης μπορεί να παρακαμφθεί με την προσθήκη ειδικών όρων μέσα στα συμβόλαια, με την ονομασία «Προστασία Υπασφάλισης» και «Αξία αντικατάστασης σε καινούργιο», οι οποίοι συναντώνται σε όλα σχεδόν τα συμβόλαια περιουσίας όλων των εταιρειών.

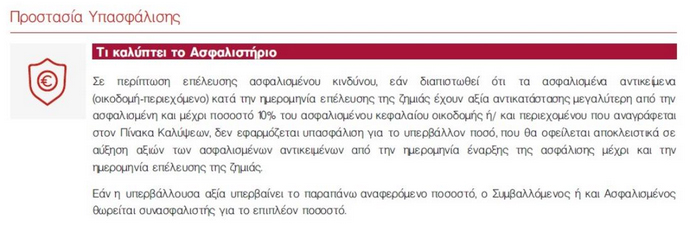

Η παροχή «Προστασία μη ηθελημένης Υπασφάλισης» προστατεύει τον ασφαλισμένο μέχρι ενός μικρού ποσοστού υπασφάλισης, για παράδειγμα 10% και η κάθε εταιρεία διακανονίζει τη ζημιά χωρίς να εφαρμόζει τον αναλογικό όρο που της δίνει το δικαίωμα ο νόμος 2496/97. Αυτό συμβαίνει γιατί αυτό το μικρό ποσοστό δείχνει πως η υπασφάλιση που προέκυψε δεν έγκειται σε ηθελημένη εκ του πελάτη πρόθεση/προχείρου υπολογισμού.

Δείτε εδώ τι αναγράφει η εταιρεία Generali Hellas, παρόμοια και άλλων εταιρειών:

Εάν όμως το ποσοστό υπασφάλισης είναι μεγαλύτερο από 10% ή ποσοστού που ρητά ορίζεται στο συμβόλαιο, τότε η προστασία υπασφάλισης δεν θα ισχύει και το ποσό της τελικής αποζημίωσης που θα λάβει ο πελάτης, θα μειώνεται αναλογικά με ολόκληρο το ποσοστό της υπασφάλισης, όπως ορίζει ο νόμος.

Όμως και αυτή η περίπτωση προβλέπεται υπέρ του πελάτη με την προσθήκη του ειδικού όρου «Αξία αντικατάστασης σε καινούργιο». Η παροχή συναντάται σε όλα σχεδόν τα ασφαλιστήρια περιουσίας των εταιρειών και αποτελεί τη βασική παράκαμψη του αναλογικού όρου. Παρέχεται με ένα ελάχιστο ασφάλιστρο ή μέσα στο συνολικό πακέτο. Δηλαδή ακόμα και να προκύψει υπασφάλιση, παρακάμπτεται και ο ασφαλισμένος αποζημιώνεται κανονικά.

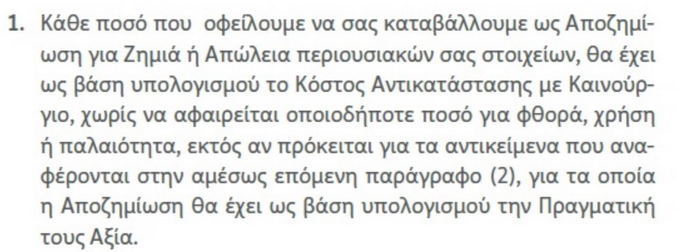

Οι ασφαλισμένοι θα πρέπει να θυμούνται ότι η πραγματική αξία ενός ασφαλισμένου αντικειμένου, είναι η αξία του αντικειμένου την ώρα που συνέβη μια ζημιά. Η αξία όμως αυτή, την ώρα της ζημιάς, είναι μειωμένη από την αρχική του αξία εξαιτίας της ηλικίας, της χρήσης, του τρόπου συντήρησης και άλλων παραγόντων. Το ασφαλιστικό ποσό για ένα ασφαλισμένο αντικείμενο πρέπει να ισούται πάντοτε με το κόστος αντικατάστασης του με ένα καινούργιο του αντικειμένου αυτού.

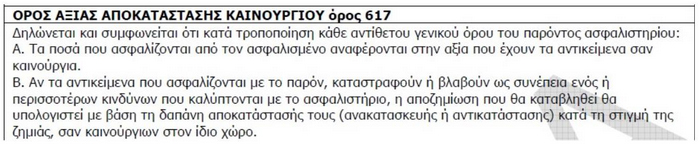

Υπενθυμίζεται ότι «Αξία αντικατάστασης» για ένα κτήριο σημαίνει το κόστος της εξ’ ολοκλήρου ανακατασκευής σε πανομοιότυπο και του ιδίου είδους, χρήσης και κατασκευής κτηρίου, στο ίδιο ακριβώς οικόπεδο. «Αξία αντικατάστασης» για το περιεχόμενο σημαίνει το κόστος αντικατάστασης του με καινούργιο αντικείμενο του ιδίου ή παρεμφερούς τύπου ή παρόμοιων προδιαγραφών, χωρίς να λαμβάνεται υπόψη η παλαιότητά τους για τον υπολογισμό της αποζημίωσης.

Δείτε εδώ ένα απόσπασμα από τον όρο « Αξία Αντικατάστασης σε Καινούργιο» της εταιρείας Eurolife FFH:

Δείτε εδώ ένα απόσπασμα από τον όρο «Αξία Αντικατάστασης σε Καινούργιο» της εταιρείας ERGO Hellas:

Για να γίνει πιο κατανοητό παραθέτουμε ένα παράδειγμα της καθημερινότητας των πελατών, που μας δόθηκε από το Ελληνικό Ινστιτούτο Ασφαλιστικών Σπουδών: Ας πάρουμε ένα γενικό παράδειγμα αντικατάστασης ζημιάς σε μια κατοικία ηλικίας 25 ετών που κάηκε από τη φωτιά και πρέπει να γίνουν εξ ολοκλήρου ελαιοχρωματισμοί σε τοίχους, ταβάνια και προσόψεις και το κόστος ανέρχεται σε 5000 ευρώ. Αν η κατοικία καλύπτεται με ασφαλιστήριο συμβόλαιο σε αξία αντικατάστασης καινούργιού η αποζημίωση που θα καταβληθεί θα είναι 5000 ευρώ. Αν όμως το ασφαλιστήριο συμβόλαιο δεν περιλαμβάνει την πρόσθετη παροχή και αποζημιώνει σε πραγματική αξία, τότε το ποσό της αποζημίωσης μπορεί να μειωθεί μέχρι και 40% λόγω της παλαιότητας της οικοδομής και το ποσό που θα καταβληθεί στον πελάτη θα είναι 3000 ευρώ.

Σημειώνεται πως η αποζημίωση του ασφαλισμένου με τον όρο «αξία καινούργιου», για οποιαδήποτε ζημιά προκύψει, πρέπει να ολοκληρωθεί μέσα σε ένα ορισμένο χρονικό διάστημα, το οποίο όμως αναγράφεται ρητά στους όρους του κάθε συμβολαίου. Εάν αυτή η προθεσμία περάσει τότε η αποζημίωση γίνεται με βάση την πραγματική αξία των ασφαλισμένων αντικειμένων, που θα περιλαμβάνει μειωμένες αξίες.

Εν κατακλείδι προκειμένου να αποφεύγονται προβλήματα υπασφάλισης κατά την αποζημίωση, διαφωνίες και ασυνεννοησίες, είναι προνοητικό οι διαμεσολαβητές σε συνεργασία με τους ασφαλισμένους να αναπροσαρμόζουν σε τακτά χρονικά διαστήματα τα ασφαλιστικά ποσά, αλλά και να ελέγχουν τα συμβόλαια και τις παροχές που διατηρούν, πριν την έλευση της ζημιάς.

©Μέντωρ Διαμεσολαβητής