ΙΔΙΩΤΙΚΗ ΑΣΦAΛΙΣΗ

Η ακτινογραφία του κλάδου ζωής στην Ευρώπη - Αναλυτικοί πίνακες

Τα δύο κύματα της πανδημίας COVID-19 το 2020 οδήγησαν σε lockdown και σε σημαντικά μειωμένη οικονομική δραστηριότητα στις περισσότερες χώρες, δημιουργώντας σε πολλούς αβεβαιότητα σχετικά με το μελλοντικό τους εισόδημα. Αυτό είχε αντίκτυπο στις ασφαλιστικές εταιρίες ζωής της Ευρώπης, καθώς οδήγησε τους ανθρώπους -ειδικά στις χώρες που επλήγησαν περισσότερο- να επανεξετάσουν τις εισφορές τους στην ασφάλιση ζωής ή/και να παραιτηθούν εν μέρει ή πλήρως από τα συμβόλαιά τους. Οι περιορισμοί λόγω lockdown και η αβεβαιότητα σχετικά με το μελλοντικό εισόδημα επηρέασαν και τις νέες εργασίες. Το περιβάλλον χαμηλών επιτοκίων που παρατηρήθηκε καθ' όλη τη διάρκεια του έτους συνέχισε επίσης να αποτελεί πρόκληση για τις ασφαλιστικές ζωής.

Παροχές που καταβλήθηκαν

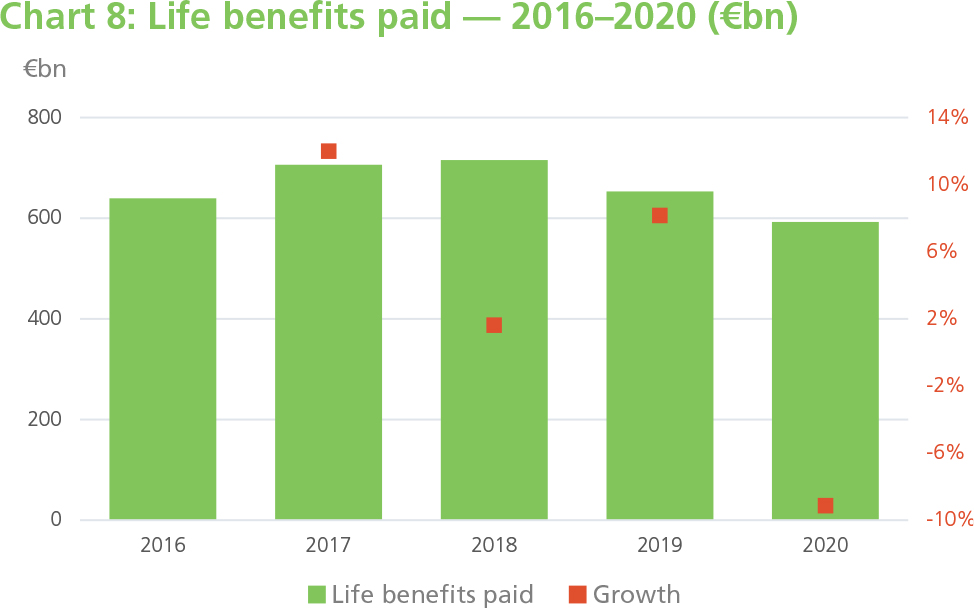

Μετά από τρία χρόνια ανοδικής πορείας με μέση αύξηση 7,3%, το 2020 οι καταβληθείσες παροχές μειώθηκαν κατά 9,1%. Τι γεγονός αυτό οφείλεται εν μέρει στο ότι οι χαμηλότερες αποδόσεις των unit-linked προϊόντων οδήγησαν ορισμένους ασφαλισμένους να διατηρήσουν τα συμβόλαιά τους για μεγαλύτερο χρονικό διάστημα με την ελπίδα για καλύτερες αποδόσεις μεσοπρόθεσμα. Οι χαμηλές αποδόσεις οφείλονται στις χαμηλές επιδόσεις των χρηματιστηρίων, οι οποίες κατρακύλησαν ως αποτέλεσμα της πανδημίας και των lockdown πριν ανακάμψουν προς το τέλος του έτους.

Ένα άλλο σημαντικό στοιχείο που μπορεί να επηρεάσει τα επίπεδα των καταβαλλόμενων παροχών ζωής είναι η θνησιμότητα. Και από αυτή την άποψη, το 2020 ήταν μια ασυνήθιστη χρονιά, με το Ευρωπαϊκό Κέντρο Πρόληψης και Ελέγχου Νοσημάτων να υπολογίζει ότι το 2020, στην ΕΕ, σημειώθηκαν 410.000 θάνατοι που σχετίζονται με την COVID-19. Ωστόσο, ο αντίκτυπος της COVID-19 - και η σχετικά υπερβολική θνησιμότητα - διαφέρει μεταξύ των χωρών.

Ο βαθμός στον οποίο η υπερβολική θνησιμότητα μεταφράζεται σε περισσότερες καταβληθείσες παροχές μπορεί επίσης να ποικίλλει. Το 2020 χαρακτηρίστηκε από υπερβολική θνησιμότητα κυρίως ηλικιωμένων ανθρώπων. Σχεδόν 366.000 από τους θανάτους που σχετίζονται με την COVID-19 ήταν άνθρωποι ηλικίας άνω των 65 ετών, σύμφωνα με την EuroMOMO, μια ευρωπαϊκή υπηρεσία παρακολούθησης της θνησιμότητας. Αυτό το κομμάτι του πληθυσμού είτε είναι λιγότερο πιθανό να έχει ασφάλιση ζωής είτε να βρίσκεται στη φάση συσσώρευσης κεφαλαίου από τα συμβόλαια ζωής, δηλαδή μπορεί να λαμβάνουν προσόδους. Αυτό μπορεί να συνέβαλε στη μείωση των καταβαλλόμενων παροχών που παρατηρήθηκε σε ορισμένες χώρες.

Οι μεγαλύτερες μειώσεις στις καταβληθείσες παροχές καταγράφηκαν στην Ελβετία (-44,3%), στη Σλοβακία (-19,6%), στο Ηνωμένο Βασίλειο (-16,4%), στην Τσεχία (-15,1%) και στη Γαλλία (-12,5%). Ωστόσο, η δραματική πτώση στην Ελβετία δεν οφείλεται κατά κύριο λόγο στην COVID-19, αλλά σε ένα εξαιρετικό γεγονός. Το 2019, ένας από τους μεγαλύτερους παρόχους επαγγελματικών συντάξεων πλήρους κάλυψης της χώρας, η Axa, έπαψε να προσφέρει αυτού του είδους την κάλυψη και οι εταιρίες που δεν επιθυμούσαν να στραφούν σε αυτόνομες ή ημιαυτόνομες λύσεις έλαβαν πλήρως τα επιδόματά τους, με αποτέλεσμα οι καταβληθείσες παροχές να σημειώσουν σημαντική άνοδο της τάξης του 60,4% το 2019. Η επιστροφή στο συνηθισμένο επίπεδο παροχών εξηγεί τη σημαντική πτώση το 2020.

Μικρότερες μειώσεις στις καταβληθείσες παροχές αναφέρθηκαν από τη Γερμανία (-3,4%), την Ολλανδία (-1,9%) και την Ιταλία (-1,4%). Στην Ισπανία, οι παροχές που καταβλήθηκαν παρέμειναν σε γενικές γραμμές σταθερές (+0,6%).

Ωστόσο, οι παροχές δεν έπεσαν παντού. Για παράδειγμα, στη Βουλγαρία, τα επιδόματα που καταβλήθηκαν αυξήθηκαν κατά 22,1% το 2020, εκ των οποίων πάνω από το ένα πέμπτο σχετιζόταν με πρόωρες εξαγορές τόσο παραδοσιακών όσο και unit-linked συμβάσεων λόγω της οικονομικής αβεβαιότητας που δημιούργησε η πανδημία. Ομοίως, στην Πορτογαλία οι καταβαλλόμενες παροχές αυξήθηκαν κατά 25,5%, εκ των οποίων πάνω από το ένα τρίτο οφείλεται σε (μερικές) εξαγορές και πάνω από το ήμισυ οφείλεται στη λήξη των συμβολαίων (κυρίως συνταξιοδοτικά αποταμιευτικά προγράμματα). Άλλες χώρες στις οποίες οι πρόωρες εξαγορές οδήγησαν σε αύξηση των καταβληθέντων παροχών ήταν το Λουξεμβούργο (+20,7%), η Μάλτα (+19,5%) και η Κροατία (+18,2%).

Οι παροχές που πληρώθηκαν στον κλάδο ζωής τα έτη 2016-2020 (σε δισ. ευρώ):

Παραγωγή ασφαλίστρων

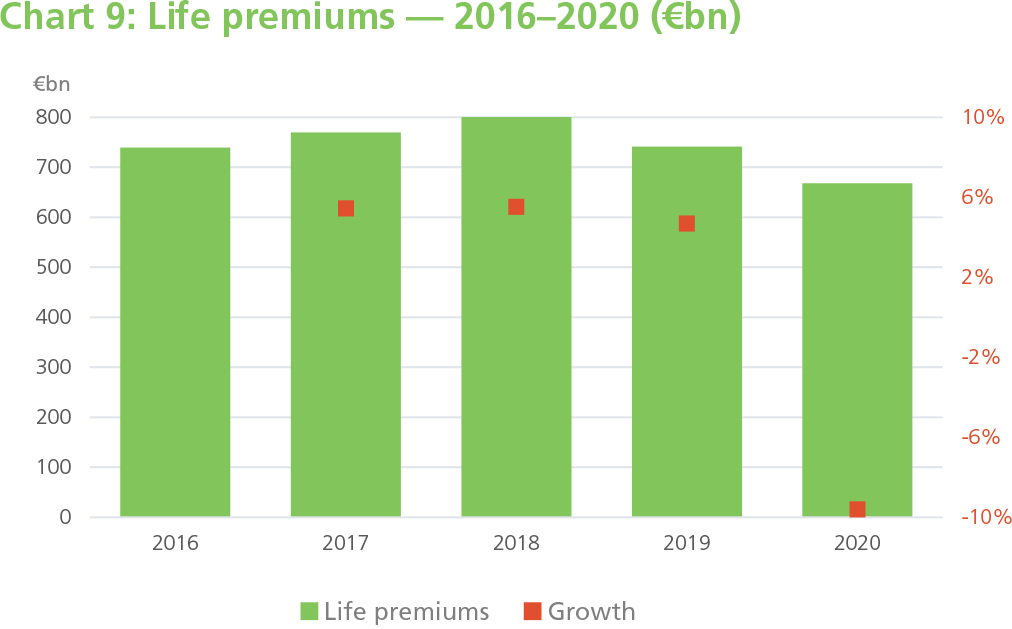

Το 2020, η παραγωγή ασφαλίστρων κλάδου ζωής μειώθηκε κατά 9,6%, μετά από μέση ετήσια αύξηση 4,2% τα έτη 2016 και 2019. Διάφοροι παράγοντες έπαιξαν ρόλο στην έντονη πτώση της παραγωγής. Ο πρωταρχικός λόγος, ήταν η οικονομική δυσχέρεια και η αβεβαιότητα που δημιουργήθηκαν από τα lockdown, με αποτέλεσμα ορισμένοι άνθρωποι να αναβάλουν την αποταμίευση των συντάξεων τους.

Ωστόσο, τα ποικίλα φορολογικά και ρυθμιστικά περιβάλλοντα χρησίμευσαν ως πρόσθετες δυνάμεις στην εθνική δυναμική των ασφαλίστρων.

Η παραγωγή ασφαλίστρων κλάδου ζωής ετών 2016-2020 (σε δισ. ευρώ) και οι ετήσιες μεταβολές τους:

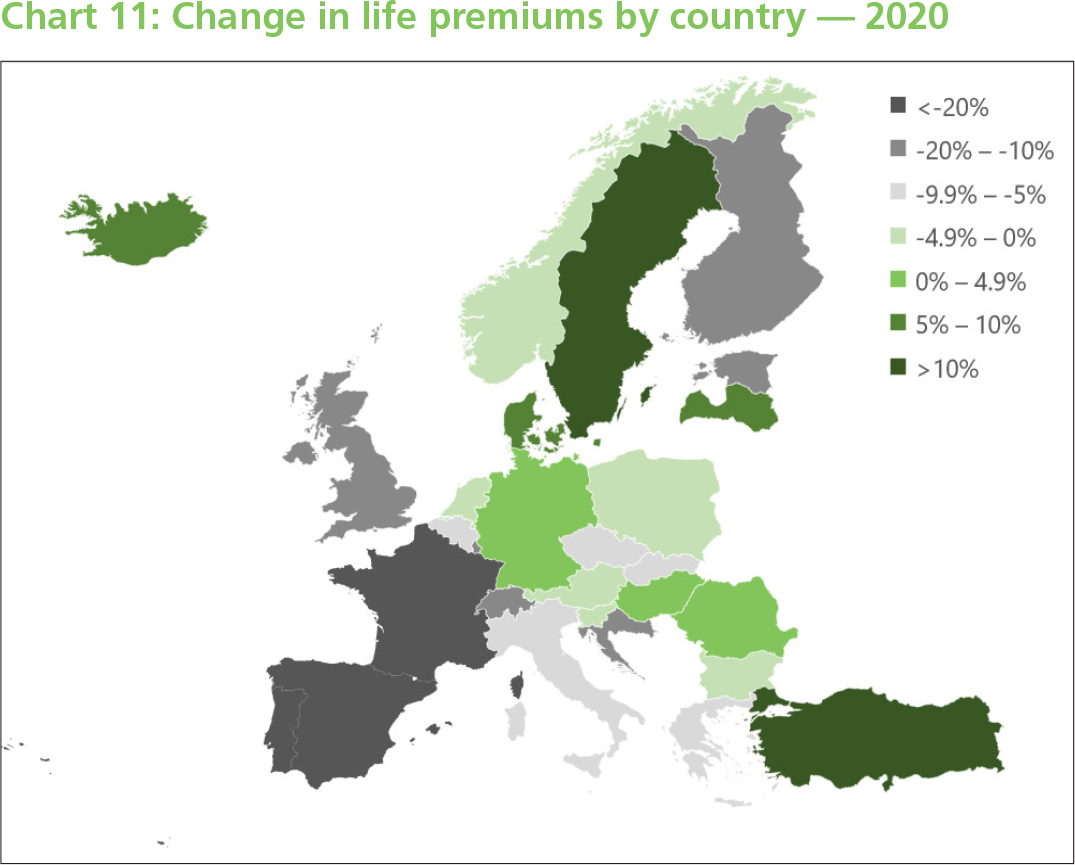

Η Πορτογαλία, η Ισπανία και η Γαλλία σημείωσαν τις μεγαλύτερες μειώσεις στην παραγωγή ασφαλίστρων ζωής το 2020: -34,8%, -20,5% και -20% αντίστοιχα. Στην Πορτογαλία, εκτός από τον αντίκτυπο της πανδημίας COVID-19, τα χαμηλά επιτόκια δημιούργησαν ένα δυσμενές περιβάλλον για τις ασφαλίσεις ζωής για δεύτερη συνεχή χρονιά.

Στην Ισπανία, όπου γίνεται διάκριση μεταξύ προϊόντων προστασίας ζωής και αποταμίευσης, το μεγαλύτερο μέρος της μείωσης αφορούσε τις αποταμιεύσεις ζωής (-25%), ενώ παραγωγή ασφαλίστρων προστασίας ζωής άλλαξαν ελάχιστα (-0,38%). Στη Γαλλία, υπήρξε αυξημένο ενδιαφέρον για την αποταμίευση ρευστού και τα unit-linked προϊόντα το πρώτο τρίμηνο, το οποίο μειώθηκε με την εμφάνιση της COVID-19. Αυτό ήταν εμφανές και σε άλλες ευρωπαϊκές χώρες (βλ. Διάγραμμα 10).

Οι τρεις χώρες με επίσης, μεγάλη πτώση στην παραγωγή ασφαλίστρων ήταν η Ελβετία, το Λουξεμβούργο και η Φινλανδία, όπου η παραγωγή μειώθηκε κατά -17,8%, -17,7% και -17,3% αντίστοιχα. Στην Ελβετία, όπως και με τις αποζημιώσεις, ο αριθμός αντικατοπτρίζει την απόσυρση της Axa το 2019 από τις εργασίες ασφάλισης ζωής, η οποία προκάλεσε σημαντικές μεταφορές χαρτοφυλακίου και ως εκ τούτου μια άνοδο στα ασφάλιστρα το 2019, με τα ασφάλιστρα να επανέρχονται στο φυσιολογικό το 2020.

Στο Λουξεμβούργο, επικράτησε έντονη μείωση στην παραγωγή ασφαλίστρων τα τρία πρώτα τρίμηνα του 2020, με το τελευταίο τρίμηνο να είναι συγκρίσιμο με το 2019. Η μείωση οφείλεται κυρίως στα προϊόντα αποταμίευσης εγγυημένου επιτοκίου.

Στη Φινλανδία η μείωση οφείλεται εν μέρει στην αλλαγή στο φορολογικό καθεστώς που οδήγησε πολλούς ασφαλισμένους να παραιτηθούν από τα ασφαλιστήρια συμβόλαιά τους το 2019, προκειμένου να υπογράψουν νέα συμβόλαια που προσφέρουν καλύτερα φορολογικά πλεονεκτήματα πριν τεθεί σε ισχύ η αλλαγή. Μετά από αυτή την άνοδο το 2019, το 2020 οι ασφαλιστικές δραστηριότητες ζωής επανήλθαν σε γενικές γραμμές στα προ 2019 επίπεδα.

Στο Ηνωμένο Βασίλειο, τα ασφάλιστρα ζωής που εισπράχθηκαν το 2020 ήταν κατά 11,7% χαμηλότερα από ό,τι το 2019. Τα προϊόντα συνταξιοδοτικού εισοδήματος μειώθηκαν δραματικά το πρώτο εξάμηνο του έτους (-60%) παρά το κυβερνητικό πρόγραμμα απολύσεων, βάσει του οποίου προσπάθησε να διαφυλάξει τις θέσεις εργασίας των εργαζομένων και μισθούς καταβάλλοντας μέρος των αποδοχών τους. Τα ασφάλιστρα προϊόντων συσσώρευσης μειώθηκαν κατά 25% την ίδια περίοδο. Τα ασφάλιστρα και για τους δύο τύπους προϊόντων άρχισαν να ανακάμπτουν το δεύτερο εξάμηνο του έτους.

Στην Ελλάδα, τόσο τα εγγυημένα προϊόντα όσο και οι ομαδικές συνταξιοδοτικές εισφορές σημείωσαν πτώση 17,5%, πιθανώς επηρεασμένες από την οικονομική αβεβαιότητα. Ταυτόχρονα, τα unit-linked προϊόντα κατέγραψαν αύξηση 53%, αποφέροντας συνολική μείωση των ασφαλίστρων ζωής κατά 5,2%.

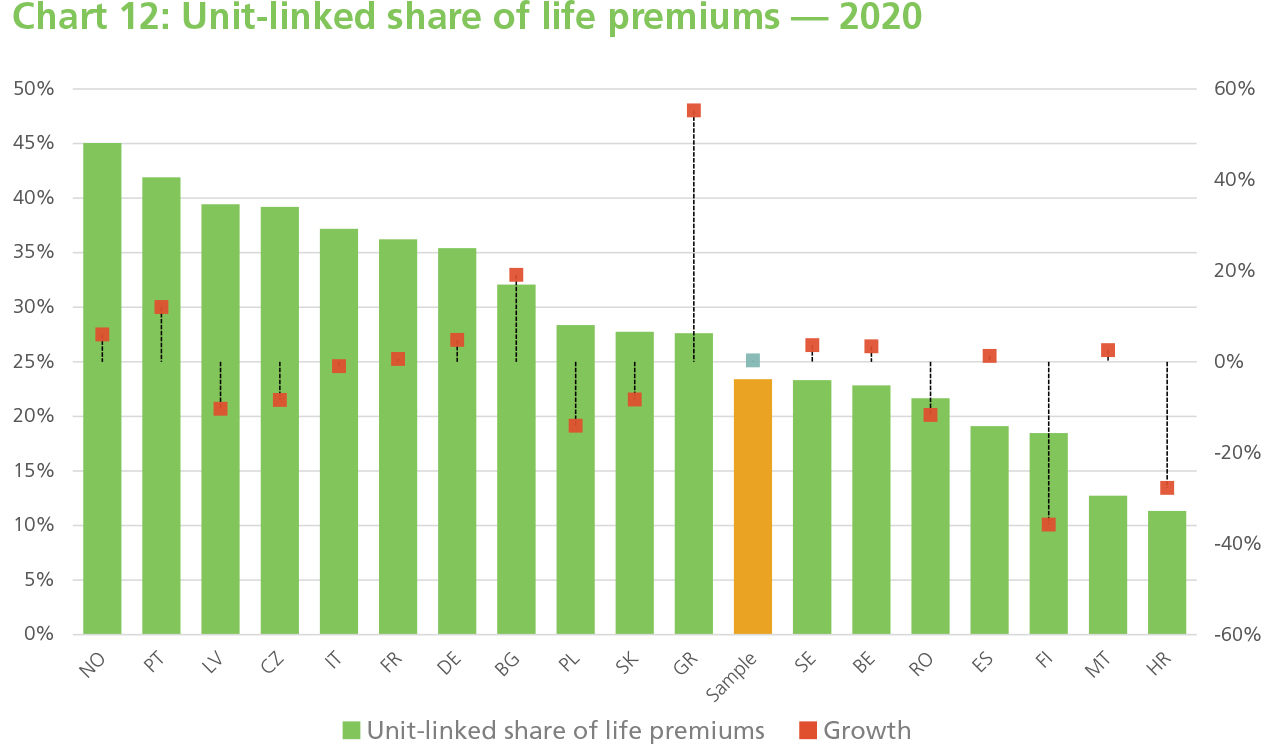

Η συμβολή των unit-linked προϊόντων στην παραγωγή ασφαλίστρων ζωής το 2020 και οι ετήσιες μεταβολές τους ανά χώρα:

Στη Νορβηγία, η παραγωγή ασφαλίστρων ζωής μειώθηκε κατά 4,8%, κυρίως λόγω των διακοπών ασφαλίστρου που προσφέρθηκαν στους ασφαλισμένους του Πυλώνα 2 που απολύθηκαν.

Στην Ιταλία, η παραγωγή ασφαλίστρων ζωής μειώθηκε απότομα το δεύτερο τρίμηνο, με μείωση έως και 40% στη μηνιαία είσπραξη ασφαλίστρων, αλλά ανέκαμψε προς το τέλος του έτους λόγω της ισχυρής ανάκαμψης των unit-linked προϊόντων. Αυτό οφείλεται σε μεγάλο βαθμό στην ισχυρή ανάκαμψη των χρηματοπιστωτικών αγορών ως αποτέλεσμα των μέτρων που έλαβε η Ευρωπαϊκή Κεντρική Τράπεζα και στην ανανεωμένη εμπιστοσύνη μετά την έγκριση των πρώτων εμβολίων. Αυτό σημαίνει ότι η συνολική μείωση κατά 6,1% στην παραγωγή ασφαλίστρων ζωής το 2020 ήταν μικρότερη από ό,τι αναμενόταν.

Τα αποτελέσματα από τη Σουηδία και τη Λετονία λένε μια διαφορετική ιστορία. Στη Σουηδία, η παραγωγή ασφαλίστρων ζωής αυξήθηκε κατά 15,1%, ενώ στη Λετονία η αύξηση ήταν της τάξης του 8,4%. Η αύξηση αυτή οφείλεται σε μεγάλο βαθμό στη μεταφορά των συντάξεων του Πυλώνα 2 από το κράτος σε ιδιωτικούς ασφαλιστές. Ο αντίκτυπος της COVID-19 στην αγορά ασφάλισης ζωής ήταν επίσης περιορισμένος στην Ολλανδία, όπου το εισόδημα από ασφάλιστρα παρέμεινε σχετικά σταθερό (-1,4%). Η μικρή μείωση προκλήθηκε από τη μετάβαση από πιο ακριβά συστήματα καθορισμένων παροχών σε συστήματα καθορισμένων εισφορών, τα οποία είναι λιγότερο ακριβά αλλά παρέχουν μικρότερη κάλυψη. Τα συστήματα καθορισμένων εισφορών είναι πλέον το πιο κοινό σύστημα που προσφέρουν οι Ολλανδοί εργοδότες.

Οι ετήσιες μεταβολές των ασφαλίστρων κλάδου ζωής ανά χώρα το 2020:

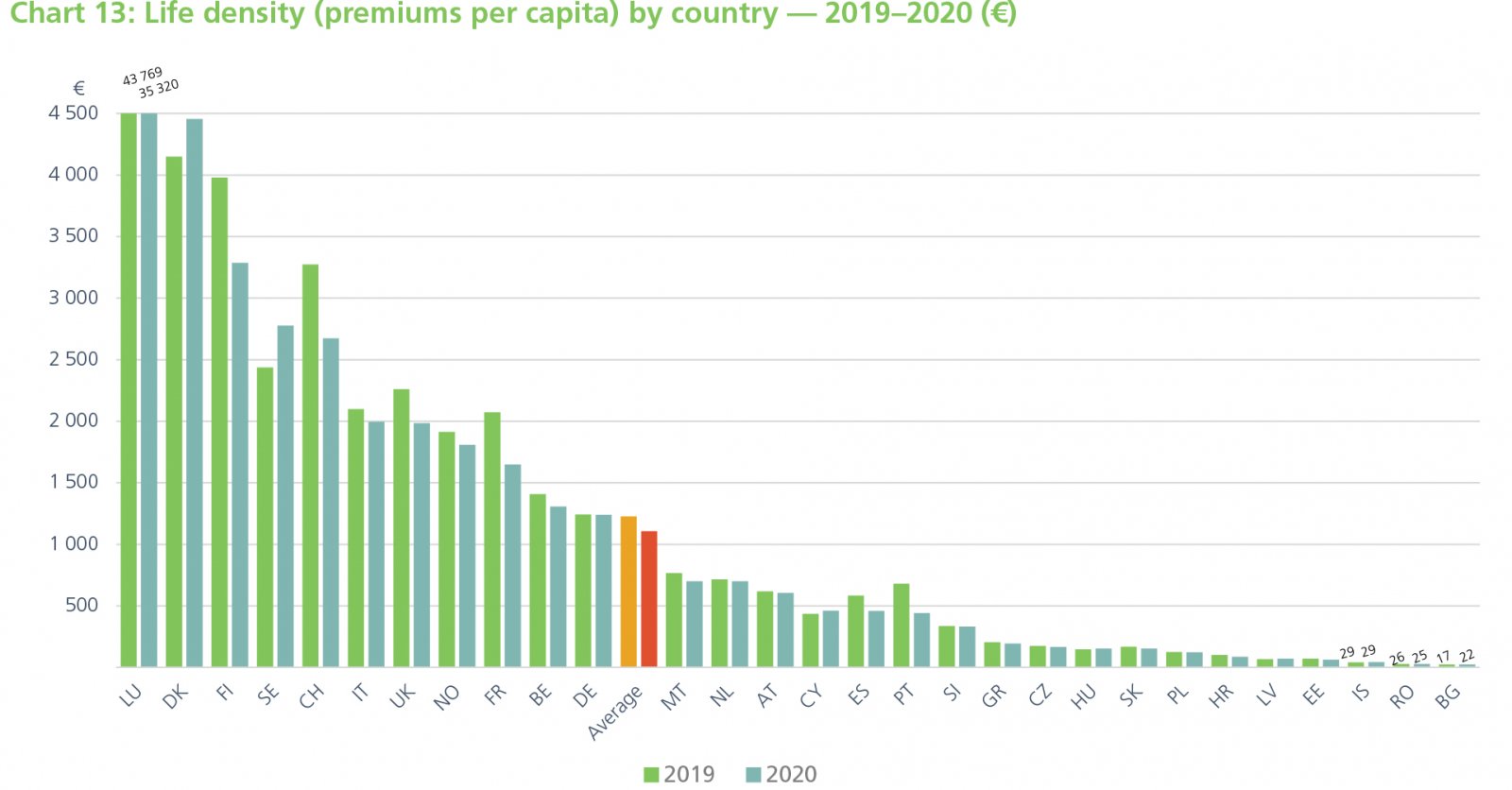

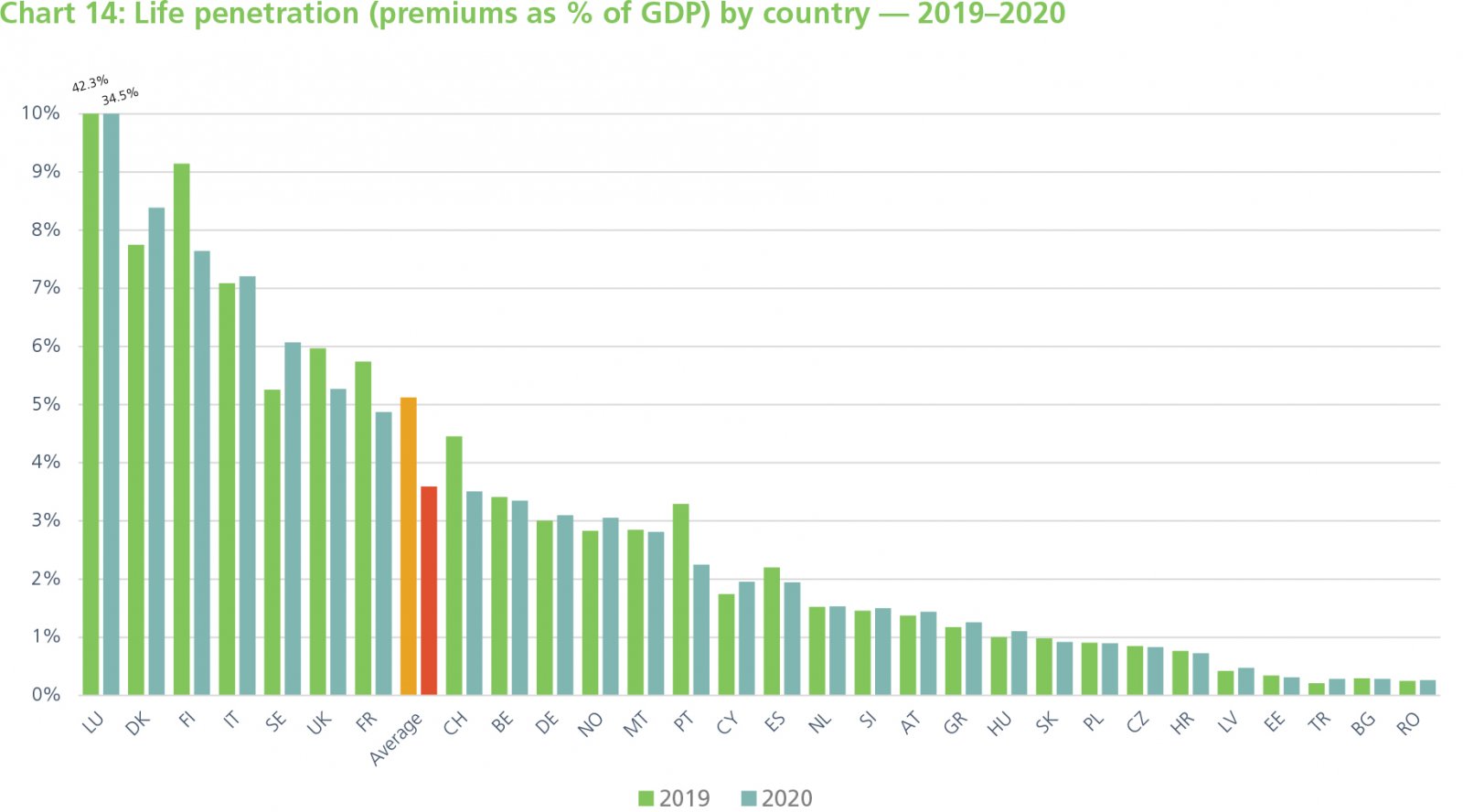

Πυκνότητα και διείσδυση

Το 2020, δαπανήθηκαν κατά μέσο όρο 1.106 ευρώ κατά κεφαλήν για ασφάλιση ζωής στην Ευρώπη (ασφαλιστική πυκνότητα), παρουσιάζοντας μείωση κατά 9,9% σε σχέση με το 2019. Αναλυτικά, οι χώρες με τη μεγαλύτερη ασφαλιστική πυκνότητα είναι το Λουξεμβούργο, η Δανία και η Φινλανδία. Η Ελλάδα βρίσκεται αρκετά κάτω από το μέσο όρο (1.106 ευρώ), στην 19η θέση της κατάταξης (29 στο σύνολο), ελάχιστα πάνω από την Τσεχία, την Ουγγαρία, τη Σλοβακία, την Πολωνία, την Κροατία, τη Λετονία, την Εσθονία, την Ισλανδία, την Ρουμανία και τη Βουλγαρία.

Η ασφαλιστική διείσδυση του κλάδου ζωής στην Ευρώπη, ή τα ασφάλιστρα ως ποσοστό του ΑΕΠ, μειώθηκε κατά 0,24 ποσοστιαίες μονάδες στο 3,93 %. Η ασφαλιστική διείσδυση της Ελλάδας βρίσκεται χαμηλότερα από το μέσο ευρωπαϊκό όρο , περίπου στο 1,3%.

Διαβάστε εδώ αναλυτικά την έρευνα της Insurance Europe "European Insurance in Figures".